どうしていま、資産運用が注目されているの?

「インフレ」と「低金利」により、

資産運用の必要性が

高まっています

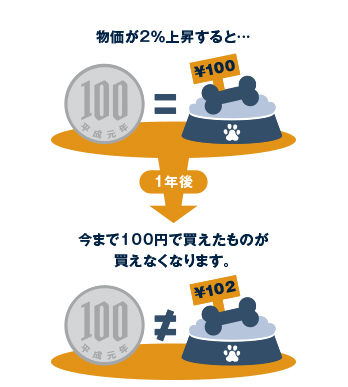

日本銀行はいま、デフレ脱却を目指しインフレに向かって動いています。その目標値は年2%。これが実現されると、今年1個10,000円で買えたものが、翌年には10,200円必要に。さらにその翌年には10,404円と、物の値段がどんどん高くなっていきます。逆に、実質的には毎年2%ずつお金の価値が下がっていくと考えられます。

また、金融庁の報告書が「老後資金は公的資金以外に2,000万円必要」との試算を示したことが話題となり、今、ますます資産運用に注目が集まっています。

一方で、日本銀行は、2016年以降「長期金利操作付き量的・質的金融緩和」を継続しており、黒田総裁は必要に応じさらに大規模な緩和を行うことができるとしています。このため、預貯金等の金利は低い状態が続くと予想されており、インフレにも、低金利にも、対応ができる準備を始めることは益々重要となってくるでしょう。

資産運用をするとしないとで、そんなに差が出る?

長期運用の場合は特に、

複利効果で少しずつ

差が開いていきます。

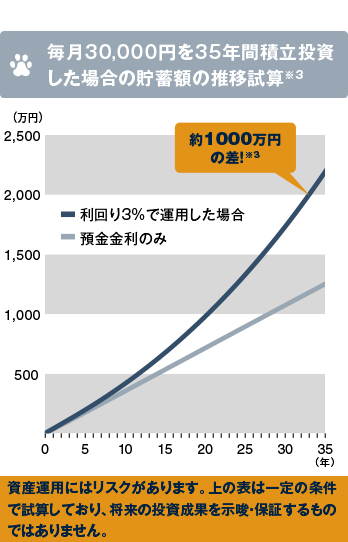

ご存じの通り、日本では長らく超低金利が続いています。定期預金の平均金利は、年0.01%※1。これではお金はなかなか増えません。そこで、たとえば30歳から65歳までの間に、毎月30,000円を積立投資していくと仮定し、利回りが年0.01%と年3%の場合を比較してみましょう。35年間の試算で約1,000万円の違いが出ることが、右のグラフから確認できます※2。時間を味方につけ、複利効果を活かして毎月コツコツ積立てることで、将来の「じぶん年金」作りが可能になりそうですね。

※1 日本銀行発表の300万円未満、期間1年の定期預金の平均年利率(2020年1月29日時点)

※2 全期間の運用利回りが年0.01%だった場合と、年3%だった場合の比較

※3 一定の条件で試算しており、実際の投資成果を示唆・保証するものではありません。また、税金等諸費用は考慮しておりません。

でも、資産運用ってどれも難しそう…

初心者に選ばれているのが

「投資信託」。専門家が

投資家に代わり株式や債券に

投資・運用する金融商品です。

投資信託(ファンド)は、少ない資金で手軽に分散投資を実現する優れた金融商品です。投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家であるファンド・マネジャーが株式や債券などに投資・運用し、その運用成果として生じた利益を投資家に還元する仕組みです。

「投資信託」が初心者におすすめって本当?

まとまったお金がなくても始められ、

情報収集や分析の手間もかからないのがポイントです。

投資信託の3つのメリット

1. 少額で投資が始められる

株式投資や債券投資を始めるには、ある程度まとまった資金が必要です。投資信託なら、1万円程度と少ない金額から手軽に始めることができます。

2. 投資のプロが代わりに運用

投資に必要な知識や手法を身に付けるのは難しいもの。投資信託の場合は、ファンド・マネジャーと呼ばれる運用のプロが、投資家に代わって運用を行います。

3.分散投資でリスクの軽減を図れる

投資信託は、株や債券などさまざまな銘柄に資金を分けて投資しているため、価格変動などのリスクの分散・軽減を図ることができます。

投資って、ハイリスクなイメージだけど…

リスクとリターンは表裏一体。

選択次第で、リスクの

軽減を図れます。

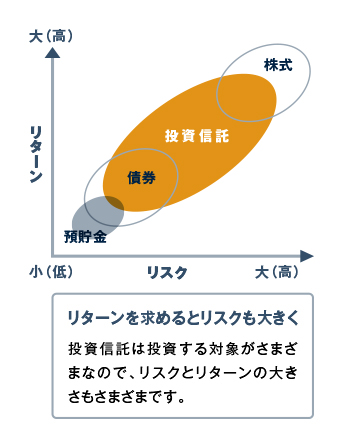

投資信託は、商品によって投資対象が異なります。投資対象が「株式」か「債券」か、投資先企業が「先進国」か「新興国」か、さまざまな条件でリスクとリターンが決まります。

リスクとリターンは常に表裏一体。リスクが大きいものはリターンも大きく、リスクが小さいものはリターンも小さくなる傾向があります。そのため、投資信託のリスクとリターンの程度を考え、自身の目的に合った投資信託を選ぶことが大切です。

リスク軽減を図る3つの方法

1. 資産の分散

資金を一つの金融資産にまとめて投資せず、分散投資することが大切です。

2. 長期保有

保有期間が長くなるほど、価格の変動リスクは小さくなる傾向があります。

3. 時間の分散

一度に全額を投資せず、何度かに分けて投資することでリスクが抑えられます。

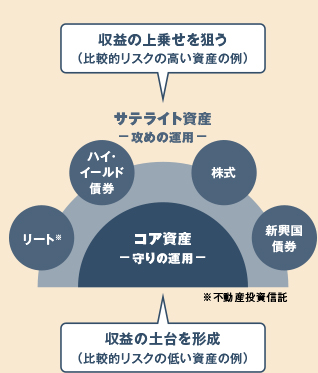

リスク分散の考え方

「コア・サテライト戦略」とは?

その名の通り、ポートフォリオ(運用資産の組み合わせ)を「コア(核)」と「サテライト(衛星)」に分けて捉え、効率的に運用する手法を言います。資産の中心となる部分(コア)では安定的な成長(運用成果)を図り、残りの一部資金(サテライト)では高いリターンを目指して運用を行います。運用資産を「攻め」と「守り」に明確に分割することで、過度のリスクを回避しながらリターンの積み上げを狙う、投資戦略です。

投資信託には、どんな費用がかかるの?

投資信託には、投資額以外に、

手数料や信託報酬がかかります。

購入時

購入時に販売会社に支払う費用。投資信託の商品ごとに上限が定められており、多くが「購入額の数%」となっています。

投資信託によっては、この費用がかからないものもあります。

保有時

投資信託を保有している間、投資信託の保有額に応じてかかる費用。

信託財産の中から「純資産総額に対して何%」という形で日々差し引かれます。

監査費用:投資信託は原則、決算ごとに監査法人などから監査を受ける必要があります。

その監査に必要となる費用で、信託財産から差し引かれます。

上記に加えて、法律顧問・税務顧問への報酬、印刷費用等の諸経費がかかる場合があります。

換金時

投資信託を換金する際に、手数料とは別に徴収される費用。販売会社などが受け取るのではなく、投資信託の信託財産に組み入れられます。

投資信託によって差し引かれるものと差し引かれないものがあります。

※これらの費用は投資信託や販売会社によって異なります。詳しくは目論見書、または販売会社でご確認ください。

購入までの手順を教えて!

金融機関で専用口座を開設し、購入代金を支払います。

「DWS グローバル公益債券ファンド」は、銀行・証券会社などさまざまな金融機関でご購入いただけますが、すべての金融機関で購入できるわけではありません。まずは、取り扱いのある金融機関で投資信託の口座を保有していただく必要があります。

購入の流れ

どこで購入できるの?

銀行、郵便局、証券会社などでご購入いただけます。

投資信託ごとに購入できる金融機関は異なります。どこで購入できるかは、各運用会社のホームページなどで調べることができます。「DWS グローバル公益債券ファンド」の販売会社は、ドイチェ・アセット・マネジメントのホームページでご確認いただけます。

販売会社一覧はこちら

いくらから買えるの?

通常なら1万円程度から、

積立投資なら、さらに少額からご購入いただけます。

投資信託の購入方法には「口数指定」と「金額指定」があります。「口数」とは投資信託の購入の単位です。通常、投資信託の「基準価額」とは1万口あたりの金額。「口数指定」の場合、例えば基準価額が10,000円なら、最低金額は10,000円ということになります(実際には購入手数料や消費税相当額が加わります)。

さらに、一定額を毎月継続的に購入する積立投資なら「5,000円から」「10,000円から」といったように、金額を指定し、その金額で購入できる口数を毎月購入し続けることもできます。これが「金額指定」です。

※最低購入金額は販売会社ごとに異なりますので、詳細は販売会社にてご確認ください。

購入後、ファンドの運用状況は知らせてもらえるの?

ファンドの運用状況は、各種レポートで随時ご報告します。

ファンドの運用状況をご報告する「月次レポート」や「運用報告書」、お取引やファンドの決算の都度お送りする資料など、さまざまなレポートが発行されます。当サイト「運用状況について」ページからも、各種レポートがご覧いただけます。

※詳細は販売会社にてご確認ください。

もし解約したくなったら、どうすればいいの?

ファンドを購入した販売会社で手続きを行います。

解約のタイミングとしては、投資の目標額に達したとき、急な資金が必要になったときなどいつでも解約できますが、いずれの場合もファンドを購入した販売会社を経由して、解約の手続きを行います。

Check!

「DWS グローバル公益債券ファンド」は、長期保有を前提に検討していただきたいファンドです。金利の積み上げ効果を実感しやすい中長期の投資において力を発揮する運用商品であるため、短期的な基準価額の変動に一喜一憂しないことが大切です。

ほかにもいろいろ聞きたいんだけど…