- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Renta Fija / Multiactivos

3 minutos de lectura

“Vivimos en un entorno de gran incertidumbre y, en muchos casos, de mercados bursátiles con valoraciones muy exigentes. Por ello, los inversores no deberían sorprenderse ante una mayor volatilidad en los mercados de aquí a finales de año”, explica Peter Warken, estratega de multiactivos en DWS.

Sin embargo, no existen soluciones simples. La otra gran clase de activos, la renta fija, también sigue ofreciendo oportunidades atractivas de rentabilidad.

“El rendimiento total esperado de los bonos sigue siendo claramente interesante”, afirma Warken. Por ejemplo, los bonos europeos de alto rendimiento ofrecen actualmente una rentabilidad total del 4,9 %. A modo de comparación, DWS prevé que las acciones europeas generen una rentabilidad a largo plazo del 6,4 %.

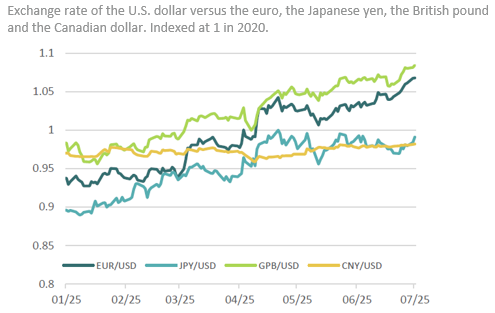

No obstante, conviene analizar los detalles: los diferenciales de crédito de los bonos corporativos se sitúan en niveles históricamente bajos. Por su parte, los bonos soberanos estadounidenses afrontan el riesgo de un repunte en los tipos de interés, lo que podría traducirse en pérdidas de precio si aumentan las dudas sobre la capacidad global para financiar los crecientes déficits de EE. UU., especialmente en el contexto de la ruptura de la correlación entre el dólar y los bonos estadounidenses desde abril de 2025.

El oro, por su parte, sigue siendo atractivo para Warken, ya que históricamente ha demostrado ser un buen diversificador en entornos de elevada incertidumbre geopolítica.

Su conclusión: “El mayor error que pueden cometer los inversores actualmente es mantener carteras excesivamente concentradas.”

El dólar se ha mantenido débil desde comienzos de año

Fuente: Bloomberg Finance L.P., DWS Investment GmbH, datos a 7 de julio de 2025

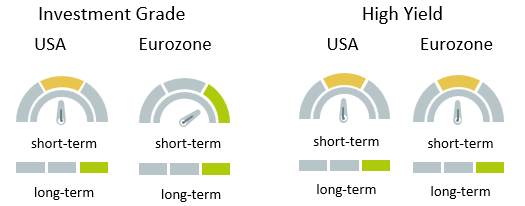

Bonos del Estado de EE. UU. (diez años)

Se esperan rentabilidades ligeramente al alza

|

|

|

Bonos alemanes (diez años)

La elevada demanda limita las rentabilidades

|

|

Bonos soberanos de mercados emergentes

Rendimientos totales favorables

|

|