- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

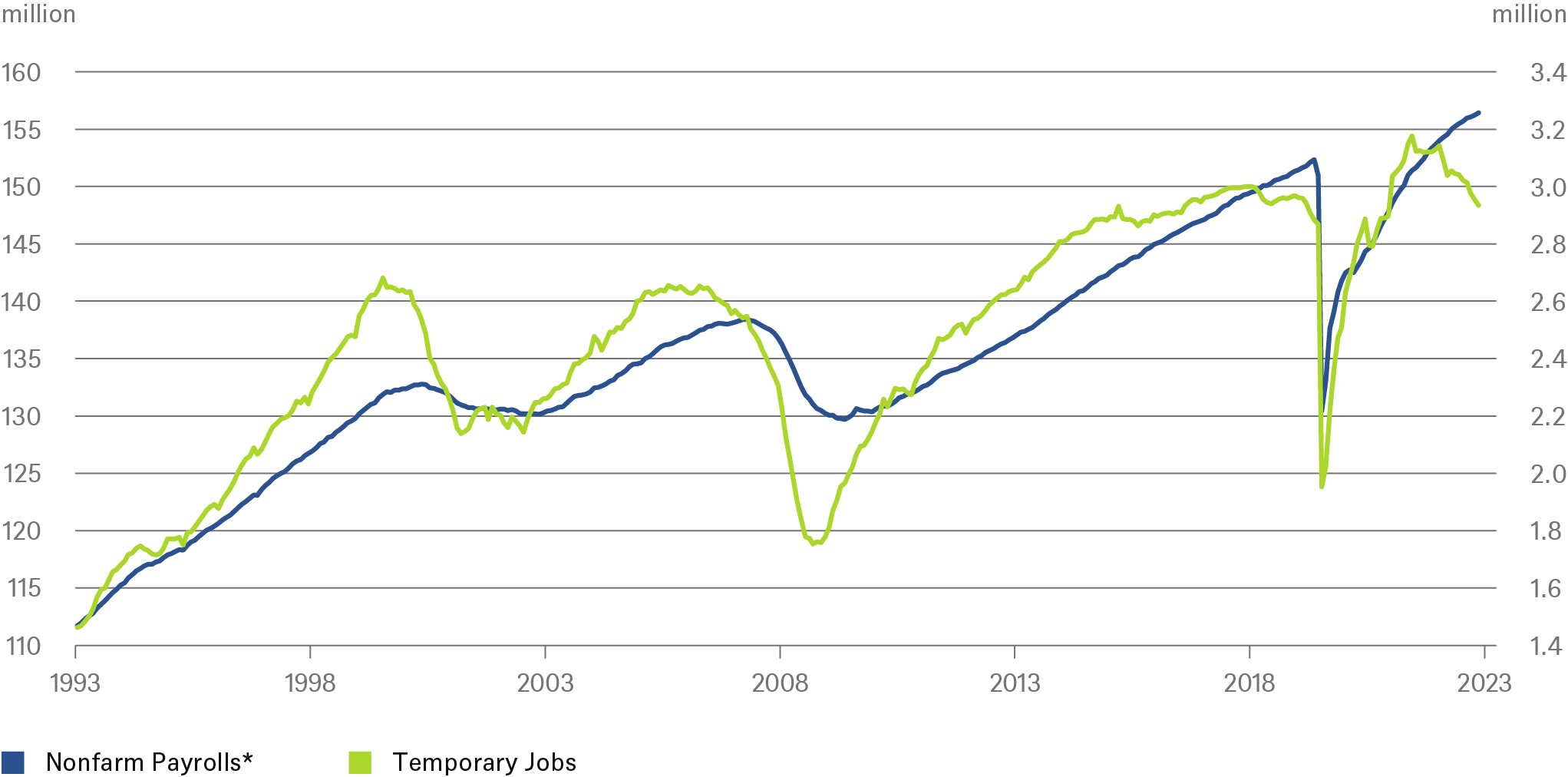

- Gráfico de la semana »

- El mercado laboral estadounidense sigue esperando un giro

3 minutos de lectura

Una de las peculiaridades de la previsión económica es que las cosas rara vez parecen tan claras en tiempo real como en retrospectiva. Por ejemplo, los signos de debilitamiento económico, y no los más evidentes que se observan en Europa, sino los más sutiles que se observan al otro lado del charco. Durante bastante tiempo, nosotros y otros observadores hemos estado esperando a que el mercado laboral estadounidense cambiara de tendencia, en consonancia con otros muchos indicadores.

No es de extrañar, pues, que cada nuevo dato sea objeto de un intenso escrutinio. Por ejemplo, las cifras del mercado laboral estadounidense de la semana pasada que cubren las nóminas no agrícolas. Con un 3,8%, la tasa de desempleo ha alcanzado su nivel más alto desde febrero de 2022. El crecimiento salarial se está moderando. Los empleos en servicios de ayuda temporal suelen ser un buen indicador, como muestra nuestro Gráfico de la Semana. En términos desestacionalizados, han caído un 3,6% en los últimos seis meses. ¿Cuándo fue la última vez que vimos tal pérdida de empleos temporales? En 2020, a partir de marzo, en el periodo previo a la recesión inducida por la pandemia. Antes de eso, en abril de 2008, en febrero de 2001 y en marzo de 1991. Te suena, ¿verdad?

Al menos en lo que respecta a los trabajos temporales, los mercados laborales estadounidenses ya se están debilitando.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 06/09/23

Sin embargo, antes de sacar conclusiones precipitadas, conviene tener en cuenta que los datos mensuales de empleo en Estados Unidos pueden ser volubles, los ajustes estacionales son complicados e incluso los datos agregados son propensos a numerosas revisiones, a menudo bastante amplias. Por ejemplo, la contratación en agosto fue sólida, con 187.000 puestos de trabajo creados, pero una revisión a la baja de 110.000 puestos de trabajo en los últimos dos meses sugiere un poco menos de impulso de lo que se pensaba inicialmente. Mientras tanto, la oferta de mano de obra aumentó inesperadamente en agosto, como sugiere la tasa de actividad, que subió del 62,6% al 62,8%. Sin embargo, no todas las personas que entraron (o volvieron) a la población activa encontraron empleo: la tasa de desempleo subió del 3,5% al 3,8%, una clara señal "pesimista" para los banqueros centrales. En consecuencia, a una mayor oferta corresponde una demanda algo menor, lo que puede explicar el menor crecimiento salarial: los ingresos medios por hora aumentaron "sólo" un 0,2% intermensual (m/m), por debajo del 0,4% m/m de junio y julio.

Para los inversores, el punto clave puede ser que los últimos datos de empleo e inflación quiten algo de presión a la Reserva Federal, ya que apoyan un "en espera" dependiente de los datos en la próxima reunión del FOMC de septiembre. Potencialmente, esto podría incluso allanar el camino para que la Fed no suba más los tipos este año, haciendo que los próximos grandes debates giren en torno a cuánto se recortarán los tipos en 2024, una vez que la inflación se acerque lo suficiente al 2%. Al fin y al cabo, los consumidores dependen cada vez más de los ingresos para financiar el consumo, en lugar del exceso de ahorro. Hay más vientos en contra en el horizonte. El mayor uso del crédito a tipos de interés más elevados, las próximas amortizaciones de préstamos estudiantiles, junto con un nuevo descenso del crecimiento salarial y un mayor debilitamiento de las condiciones del mercado laboral, podrían inducir a los consumidores a moderar sus planes de gasto más de lo que sugieren las sólidas cifras recientes de consumo personal.