- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

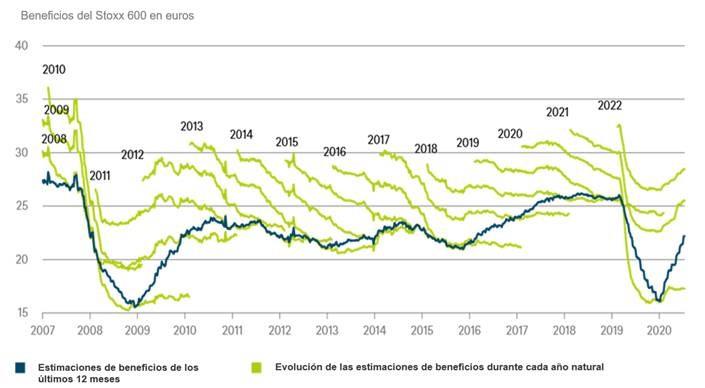

- Gráfico de la semana »

- Los rituales de la temporada de resultados

para leer

La temporada de resultados que acabamos de estrenar volverá a dejarnos sorpresas positivas y decepciones. Pero algo que seguro que ocurrirá es que los analistas y los estrategas afirmarán, sin lugar a dudas, que esta vez las cifras en sí no son tan importantes como las perspectivas de las empresas.

Claramente, el mercado bursátil mira al futuro, no al pasado, y pocas veces resulta más difícil capturar el futuro en cifras que en momentos de grandes cambios cíclicos. Como puede verse en nuestro Gráfico de la Semana, la evolución de las estimaciones de beneficios muestra dos patrones típicos.

Al principio, las estimaciones de consenso (que empiezan a recabarse unos dos años antes de que comience el año correspondiente) siempre son demasiado optimistas. Los humanos somos así: tendemos a pensar que las cosas irán mejor dentro de seis-doce meses. Después, las dinámicas de las subidas y bajadas suelen subestimarse. Por ejemplo, cuando la crisis de 2009 ya estaba muy avanzada, los analistas aún tuvieron que revisar bastante a la baja sus estimaciones para ese mismo año, mientras que las estimaciones de 2010 se acabaron revisando al alza en el otoño de 2010 para reflejar la recuperación en marcha.

Esta situación también se está dando ahora. Desde finales de otoño de 2020, cuando se aprobaron las primeras vacunas, los demócratas ganaron las elecciones en EE. UU. y la economía empezó a mejorar decididamente, los analistas han tenido que revisar al alza sus estimaciones para 2020, 2021 y 2022. Desde principios de año, las estimaciones de beneficios para 2021 han mejorado un 13% en el caso del Stoxx 600 y un 15% en el caso del S&P 500. En realidad, en ese periodo los precios han aumentado aproximadamente un 18% en ambos índices, lo que implica que los mercados están más caros en términos de PER (ratio precio-beneficio). No era algo que se diese por hecho, ya que, desde principios de año, el tipo de interés del bund alemán a 10 años ha pasado del -0,6% al -0,3%, mientras que el del treasury estadounidense a 10 años ha pasado del 0,9% al 1,4%.[1]

Es evidente que los precios están aumentando más rápidamente que las estimaciones. En primer lugar, porque la dirección del mercado influye en la evaluación de los analistas. Y en segundo lugar, porque las estimaciones no se revisan, ni se recopilan, diariamente. Las estimaciones de consenso publicadas suelen ser inferiores a las expectativas reales, como vuelve a ser palpable este trimestre. Por ejemplo, según Bloomberg, el consenso estima en 45 dólares el beneficio trimestral del S&P 500. Sin embargo, opinamos que cualquier resultado por debajo de los 50 dólares (la estimación informal o whisper estimate) decepcionará al mercado. Además, el hecho de que tantos participantes del mercado den por hecho que los resultados trimestrales superarán las expectativas nos lleva a pensar que el mercado no recibiría nada bien un beneficio trimestral en la línea del consenso.

En cualquier caso, todos estos juegos tácticos del mercado no deberían distraernos del hecho de que, a largo plazo, las cotizaciones se acaban ajustando a los resultados publicados; el resto no es más que ruido.

Fuentes: Refinitiv, DWS Investment GmbH a 14/7/2021.

Desde principios de año, las estimaciones de beneficios para 2021 han mejorado un 13% en el caso del Stoxx 600 y un 15% en el caso del S&P 500.