- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- El elemento sorpresa

3 minutos de lectura

En un momento en el que los mercados financieros están cada vez más nerviosos sobre el aumento de los tipos de interés, parece que las buenas noticias económicas sean malas noticias para los mercados financieros. Al fin y al cabo, la fortaleza de la economía podría fomentar un endurecimiento aún más rápido de la política monetaria. Sin embargo, puede que la situación actual presente algunos giros interesantes.

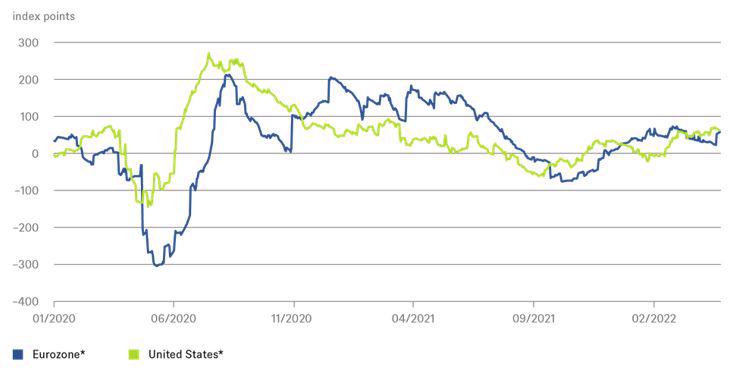

Nuestro Gráfico de la Semana muestra el índice de sorpresas económicas de Citi (CESI) para la eurozona y EE. UU., que refleja en qué medida los datos económicos reales difieren de las expectativas, sobre todo entre los economistas del sector privado. Un nivel alto implica que los datos publicados han superado al consenso, mientras que un nivel bajo indica que los datos han sido incluso peores de lo que se esperaba. Hasta ahora, la guerra de Putin no ha tenido un gran impacto en los datos económicos, pese a las agoreras advertencias lanzadas por autoridades como la secretaria del Tesoro estadounidense, Janet Yellen.[1]

Puede que la aparente falta de impacto se deba simplemente al desfase temporal entre la recopilación y la publicación de los datos. Las expectativas, por el contrario, pueden ajustarse en tiempo real, al menos en teoría [2]. En la práctica, no todos los profesionales que elaboran previsiones son tan rápidos. Las primeras fases de la pandemia de COVID-19 en 2020 son un buen ejemplo de lo que esperaríamos ver en el CESI: bruscas caídas cuando se produce un shock de magnitud incierta, seguidas de una rápida recuperación.

Los datos económicos de EE. UU. y Europa han resistido sorprendentemente bien hasta la fecha

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 27/4/2022.

Sin embargo, esta vez no ha sido así. El informe mensual más reciente del Bundesbank ofrece algunas pistas de por qué. En su comunicado de prensa, el banco central alemán advierte de que una escalada del conflicto en Ucrania y una brusca parada de las entregas de energía por parte de Rusia podría rebajar cerca de un 5% el PIB de Alemania. Eso incluye un «escenario de riesgo agravado» en el que gran parte del sector industrial alemán tendría que cerrar durante un periodo de hasta tres trimestres.[3]

Como bien saben los economistas del Bundesbank, estas estimaciones se basan en gran medida en el supuesto de que no existen sustitutos a corto plazo. El informe señala que «en teoría, la energía es un bien bastante homogéneo» (nota al pie 34), pero los ajustes realmente son muy difíciles de capturar en los modelos macroeconómicos.[4] Además, existe una gran diferencia entre los efectos de una interrupción abrupta (por ejemplo, en el caso de un desastre natural) y otra para la que la gente lleva tiempo preparándose, sobre todo en Europa. Por citar dos ejemplos, en Reino Unido los invernaderos con calefacción de gas están vacíos, pero los lineales de los supermercados no: el aumento de los precios del gas hace que ahora tenga sentido económico importar hortalizas (pepinos, en este caso) de países en los que el sol proporciona gratis el calor que necesitan.[5] Otro ejemplo lo encontramos en Estonia, donde el gobierno planea alimentar las calefacciones domésticas con madera nacional[6] que antes no resultaba competitiva en costes con respecto al gas.

¿Por qué motivo, entonces, las autoridades lanzan unas estimaciones tan negativas, sabiendo, como saben, que probablemente influirán negativamente en las previsiones del sector privado? El siguiente pasaje del informe del Bundesbank arroja algo de luz al respecto: «Sin embargo, puede que existan más opciones para sustituir fuentes de energía a corto plazo de las que presupone este informe. (...) Además, la elasticidad de la sustitución en la situación actual podría incrementarse, por ejemplo, mediante una hábil gestión de crisis.» (p. 28). Dicho de otra forma, parece que el Bundesbank espera que sus advertencias logren evitar la situación que plantea precisamente porque las empresas se las tomarán en serio y pondrán en marcha planes de contingencia. En ese caso, nuevas «sorpresas positivas» no justificarían necesariamente que el mercado se preocupe aún más, sino que simplemente representarían un ajuste de la oferta más suave de lo que los economistas del sector privado e, incluso, los del banco central, se atrevieron a esperar.