- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- El aumento del precio de la energía no es (solo) culpa del CO2

6 minutos de lectura

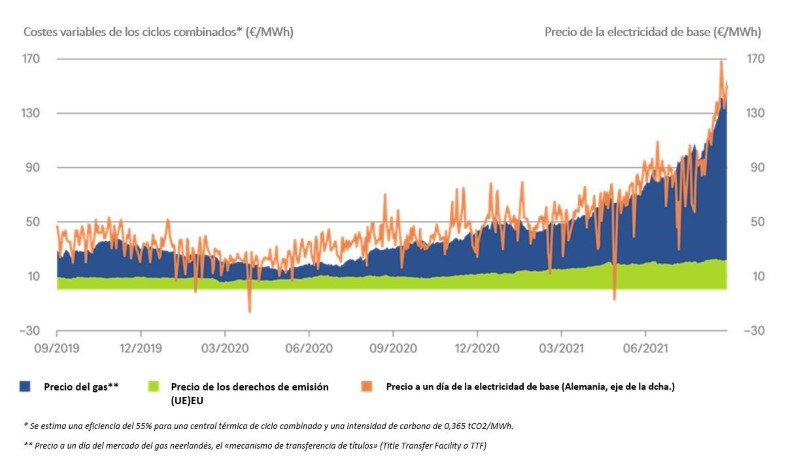

La recuperación de la economía europea tras la pandemia ha venido acompañada de una mayor demanda de energía. En las últimas semanas, los precios de la electricidad se han disparado, al igual que los precios del carbono y del gas natural. Pese al fuerte aumento que ha registrado el precio de los derechos de emisión de CO2, que en septiembre superó los 60 euros por tonelada, el elemento que más ha contribuido a la escalada de los precios de la electricidad ha sido el precio del gas natural, como muestra nuestro Gráfico de la Semana. La subida del precio del gas natural ha respondido a una combinación de factores, entre los que se incluye el fuerte aumento de la demanda mundial de gas, las restricciones de oferta del gas natural licuado (GNL) y unas exportaciones de gas de Rusia a Europa inferiores a lo previsto, lo que ha provocado que Europa y Asia compitan por el GNL. Teniendo en cuenta que se espera que la demanda de gas para calefacción se incremente durante el invierno, que los inventarios son inferiores a sus medias históricas y que el suministro aún sufre cuellos de botella, es probable que el precio de la electricidad siga viéndose presionado al alza en los próximos meses. Por si fuera poco, el fuerte aumento de los precios ha forzado el cierre de varias pequeñas comercializadoras de electricidad minorista británicas, lo que ha afectado a unos 1,2 millones de hogares en Reino Unido.

El gas natural desempeña una función clave en el mix energético europeo. Las turbinas de gas de ciclo combinado (TGCC) son la tecnología de generación eléctrica que usan por defecto las centrales térmicas de ciclo combinado, ya que son comparativamente muy eficientes y aportan una gran flexibilidad operativa, por lo que tienden a fijar los precios en la mayoría de los mercados eléctricos europeos ante el creciente porcentaje de capacidad renovable intermitente. Por eso, cualquier cambio en los precios del gas natural o del CO2 se traduce en un aumento de los precios de la electricidad de base, lo que representa una cobertura de precios inherente a los operadores de TGCC, pero deja a los usuarios finales expuestos a la volatilidad de los precios de la electricidad. Sin embargo, un persistente aumento del precio del gas natural podría acabar fomentando el uso de carbón a corto plazo, a pesar de las políticas de descarbonización y de que el carbón solo es la mitad de eficiente que el gas natural.

Precios de la electricidad y costes variables de las centrales térmicas de ciclo combinado (€/MWh)

Se espera que, en la próxima década, el gas natural desempeñe un papel crucial en la transición energética. Aunque es probable que el desequilibrio entre la oferta y la demanda de gas se suavice a lo largo de 2022, la dinámica actual del precio de la energía subraya la necesidad estratégica de contar con un suministro de gas predecible y suficiente capacidad de almacenamiento para mitigar la volatilidad de los precios. Por otro lado, esta dinámica de precios está acelerando la transición hacia las energías renovables. En plena escalada de los precios de la electricidad, el precio medio del contrato de compraventa de energía (Power Purchase Agreement o PPA) a 10 años en Europa ha alcanzado los 55 €/MWh, lo que supone un aumento interanual del 46%[1] y acerca cada vez más la energía renovable europea a la paridad de red. A largo plazo, una cuota de mercado muy superior de la energía renovable, junto con el almacenamiento de energía e hidrógeno verde, podrían contribuir a reducir el precio de la electricidad en Europa. O, dicho de otro modo: el elevado precio de la electricidad responde en gran medida a factores cíclicos (precio del gas) y no estructurales (precio del CO2) que, en nuestra opinión, se mantendrán a medio plazo.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 9/2021.