- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Dax: ahora más grande y relativamente mejor

para leer

El Dax afronta su cambio más importante en sus 33 años de historia: en septiembre, el número de empresas que lo componen pasará de 30 a 40.[1]

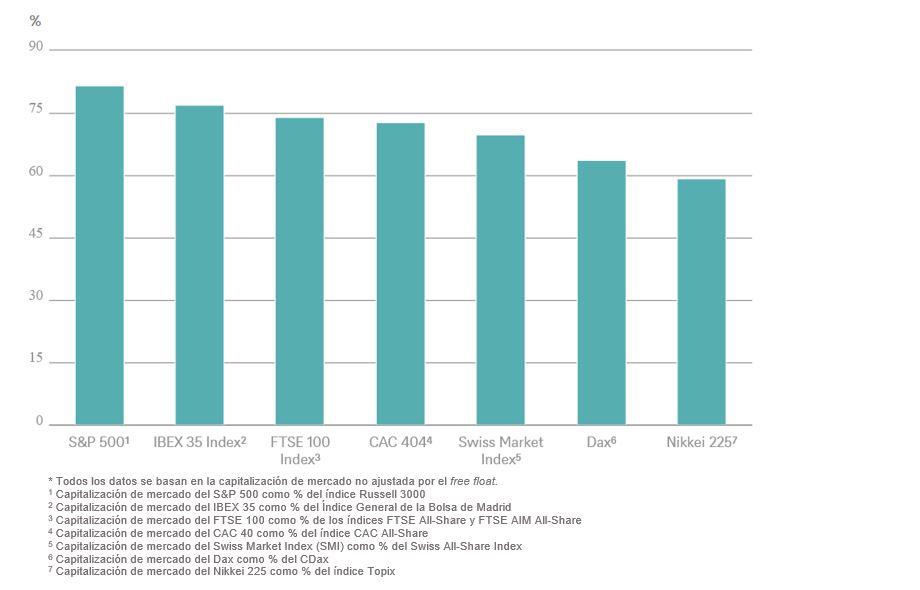

Como muestra nuestro gráfico de la semana, ya era hora de que el selectivo alemán se reformara. Ahora mismo, el Dax cubre un porcentaje del mercado bursátil nacional inferior a la media en comparación con otros importantes índices de mercado, porque no llega a cubrir dos tercios de la capitalización de mercado (no ajustada por el capital flotante o free float) del mercado regulado.[2] Tras la ampliación, se estima que este porcentaje aumentará hasta algo más del 80%, un nivel similar al del S&P 500 que, no obstante, sigue sin tener rival en un aspecto: el número de sectores y subsectores que cubre, gracias a que incluye 500 valores. Aun así, los nuevos componentes del Dax (por ejemplo, en tecnología médica y comercio electrónico) le aportarán más diversidad y crecimiento estructural y su pequeño peso inicial podría aumentar con el tiempo.

Esta mayor diversificación y, potencialmente, unos 350.000 millones de euros de capitalización de mercado adicional [3] podrían ayudar al Dax a despertar más interés, sobre todo entre los inversores internacionales, mientras que el MDax (compuesto por empresas de mediana capitalización) podría perder casi la mitad de su capitalización de mercado. Aunque es posible que la liquidez se resienta en este segmento, creemos que los índices secundarios pueden ofrecer oportunidades, sobre todo para los inversores activos que se centran en la selección de valores individuales. Mientras que las principales acciones del Dax han ganado «solo» un 80% en los últimos doce meses, cuatro componentes del MDax han duplicado su valor en el mismo periodo y, en el segmento growth del índice Scale[4], menos regulado,16 de 47 valores han duplicado su valor y cinco lo han triplicado.

Cobertura de mercado* de los principales índices bursátiles

Pese a lo impresionante de estas cifras, los valores alemanes se han comportado, en general, peor que los del S&P 500. De hecho, esta brecha de rentabilidad suele infravalorarse, ya que el Dax es un índice de rentabilidad (con reinversión de dividendos), mientras que la mayoría de los otros índices son simplemente índices de precios, por lo que los dividendos no contribuyen a su comportamiento. Desde principios del año 2000, cuando los dos índices marcaron máximos tras el fin de la burbuja de las puntocom, el Dax prácticamente ha duplicado su valor, mientras que el Dax como índice de precios solo ha incrementado su valor en aproximadamente un 10%. El S&P 500, por su parte, ha triplicado su valor desde el 2000; con reinversión de dividendos, lo habría multiplicado por 4,5 veces. El principal factor que ha ayudado al S&P 500 a superar a otros mercados ha sido contar con una ponderación superior a la media de empresas tecnológicas que han registrado un fuerte crecimiento y elevados márgenes. Pero eso no quiere decir que el mercado alemán no ofrezca inversiones interesantes.

Por suerte para quienes invierten en el Dax, el comportamiento pasado no tiene por qué determinar la futura evolución del mercado de capitales, por lo que los perdedores de ayer pueden convertirse en los ganadores de mañana... aunque, en esta comparación transatlántica, «mañana» suponga un periodo de tiempo bastante largo. Creemos que una mayor diversificación y un sesgo más acusado hacia el growth incrementarán el atractivo del Dax. Además, el índice podría beneficiarse de la actual recuperación de las ventas y los beneficios de las empresas cíclicas orientadas a la exportación. Ahora mismo, vemos posible que el Dax alcance los 16.700 puntos en los próximos doce meses, lo que, tal y como están las cosas, le daría al Dax una mínima ventaja con respecto al S&P 500 (nuestro objetivo: 4600) en términos de rentabilidad. Siempre y cuando nuestros objetivos se acaben cumpliendo.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 23/8/2021.

En general, los valores alemanes se han comportado peor que los del S&P 500.