- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Amanecer de los (no tan) muertos

para leer

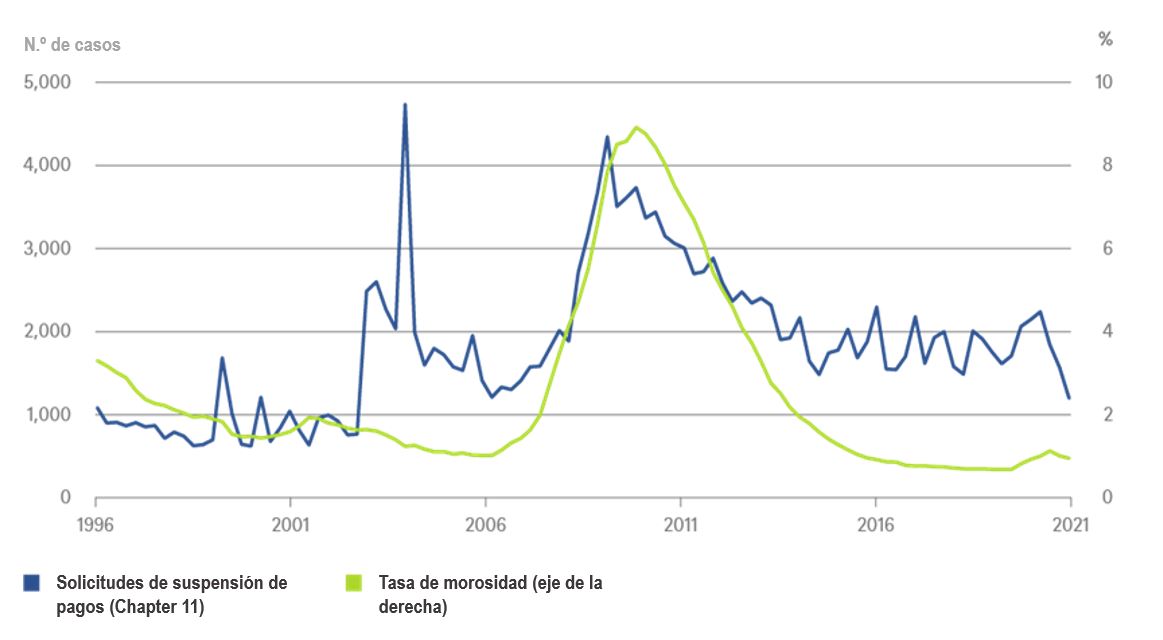

Una de las reglas básicas de las previsiones económicas es que, cuando se produce una crisis, la morosidad personal y empresarial se dispara. De hecho, la insolvencia derivada de la mala suerte o del vicio moral fue un tema recurrente en la literatura victoriana, mucho antes de que los economistas empezasen a hablar de ciclos económicos. ¿Cómo se explica entonces que la morosidad se haya mantenido en niveles sorprendentemente bajos en EE. UU. a lo largo de la pandemia?

La COVID-19 asestó el golpe más duro desde que se tienen registros fiables tanto a la economía estadounidense como a la mundial. Sin embargo, como recoge nuestro Gráfico de la Semana, esto no se ha visto reflejado en las estadísticas de insolvencia de EE. UU. El número de quiebras (con arreglo al Chapter 11) de empresas en dificultades se ha mantenido bajo, al igual que los impagos (en su mayoría ligados a préstamos a hogares). En el caso de los hogares, la explicación es sencilla. Al fin y al cabo, la recesión provocada por la COVID-19 fue inusual no solo por ser muy brusca y muy breve y porque vino seguida de una recuperación igual de rápida, sino también porque esta recuperación fue posible gracias a la aprobación de estímulos fiscales y monetarios sin precedentes que incluyeron pagos directos a los hogares.

Un número sorprendentemente bajo de insolvencias en Estados Unidos

La explicación de las bajas tasas de insolvencia empresarial es menos intuitiva y potencialmente más problemática. Al inicio de la pandemia cundió el temor –generalizado y, hasta cierto punto, justificado– a que los rescates indiscriminados pudieran fomentar la «zombificación»[1]. La destrucción creativa es dolorosa, pero también es parte esencial del proceso de cambio en las economías de mercado. Las empresas zombis, que sobreviven como muertos vivientes, pueden lastrar la productividad y el crecimiento. Pero también existen numerosos ejemplos de situaciones en las que esperar a que pase la crisis acaba resultando beneficioso tanto para las empresas como para los países. Por ejemplo, a mediados de los setenta, los fabricantes de microchips japoneses lograron poner fin al dominio estadounidense en el sector de los chips de memoria. ¿Su secreto? Mantener las plantillas y la capacidad de producción durante la recesión posterior a la primera crisis del petróleo, a diferencia de la mayoría de los fabricantes de semiconductores.[2] Otro ejemplo más reciente serían los programas subvencionados de regulación temporal de empleo puestos en marcha en Europa durante la crisis financiera mundial.

En general, esperamos que los bonos high yield estadounidenses registren una tasa de impago de tan solo el 1,5% en los próximos doce meses. No obstante, teniendo en cuenta que los diferenciales se encuentran en niveles muy estrechos, seguiremos muy atentos a la evolución de los datos para identificar cualquier señal de alarma más allá de esa fecha.

Fuente: U.S. Federal Reserve, Administrative Office of U.S. Courts, Bloomberg Finance L.P., DWS Investment GmbH as of 9/1/21

Las empresas zombis, que sobreviven como muertos vivientes, pueden lastrar la productividad y el crecimiento.