- Home »

- Informare »

- Mercati »

- Market outlook »

- Azionario

Tempo di lettura: 3 minuti

Rendimenti complessivi di circa il 6% per l’azionario globale: è questa la previsione degli Strategist degli investimenti di DWS per i prossimi dodici mesi. Questo sarà possibile solo se anche l'influente mercato azionario statunitense, con i suoi titoli tecnologici, e in particolare i titoli del settore dell'intelligenza artificiale, continuerà ad avanzare. Il primo grande clamore sembra già appartenere al passato. “Per noi il tema dell'Intelligenza Artificiale continua a essere l'argomento d'investimento più interessante nel settore tecnologico”, afferma il gestore di portafoglio Tobias Rommel. I progressi tecnologici nel campo dell'IA dovrebbero continuare a generare una crescita significativa dei ricavi e degli utili dei leader dell'IA. “Negli ultimi anni, le performance più elevate sono state generate dai produttori di hardware, in particolare da quelli che forniscono componenti per i data center”, continua Rommel. Sebbene la domanda di chip, ad esempio, rimanga ad un livello molto alto, poiché un numero ancora crescente di utenti dell’IA richiede potenze di calcolo sempre più elevate, Rommel prevede un cambiamento di preferenze: "In futuro, vedo il maggior potenziale nel campo degli utenti dell'IA. Potrebbero essere aziende di settori molto diversi: manifatturiero, sanità o anche istruzione". Sebbene questi settori siano completamente diversi, hanno una cosa in comune: applicando l'IA, potrebbero migliorare i loro prodotti e ridurre i costi. Ciò che il futuro ha in serbo si può già intuire oggi: le auto a guida autonoma o i robot umanoidi stanno per diventare realtà. "Nonostante tutti questi aspetti positivi, ci sono anche degli strascichi, in particolare il tema dei dazi. Anche l'umore degli investitori professionali è stato piuttosto cupo, e molti di loro hanno sottopesato i titoli tecnologici di recente", afferma Rommel. Ciò potrebbe tuttavia offrire un’interessante opportunità per entrare nel mercato a prezzi relativamente ragionevoli. Nel frattempo le valutazioni di molti titoli sono tornate ad essere moderate.

Fonti: Bloomberg Finance L.P., DWS Investment GmbH, dati aggiornati al 31 maggio 2025.

Azionario statunitense

Azioni USA: le prospettive sono di nuovo lievemente migliorate, ma l'incertezza rimane elevata

|

|

|

Azionario tedesco

Azioni Germania: elevati guadagni di prezzo e nel frattempo valutazioni altrettanto elevate

|

|

Azionario Eurozona

Azioni Europa: l'ulteriore potenziale dipende dalla rapida cessazione delle revisioni al ribasso degli utili societari

|

|

Azioni Mercati Emergenti

Le azioni cinesi sono attualmente più interessanti delle loro controparti indiane

|

|

Le previsioni si basano su ipotesi, stime, opinioni e modelli ipotetici o analisi che possono rivelarsi errati. Le performance passate non sono indicative di quelle future. Fonte: DWS Investment GmbH, al 10 giugno 2025.

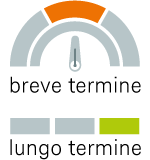

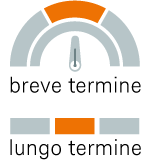

LegendaVisione strategica fino a giugno 2026 Gli indicatori segnalano se DWS si aspetta variazioni al rialzo, trasversali o al ribasso della classe d'investimento in questione. Indicano i potenziali utili attesi per gli investitori, sia a breve termine sia a lungo termine. Fonte: : DWS Investment GmbH; CIO Office, al 10 giugno 2025 |

|

|

|

|

|

|

|