- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Temática #8 - Desdolarización: ¿visión o realidad?

4 minutos para leer

El mundo depende en gran medida del dólar estadounidense, pero al mismo tiempo existe una asimetría fundamental entre la importancia cada vez menor de la economía estadounidense a nivel global, a medida que China y otras economías emergentes crecen más rápido, y el papel global del dólar estadounidense en los flujos comerciales y como moneda de emisión, que ha tendido a crecer. En este contexto, y también por razones geopolíticas, en los últimos años ha habido cada vez más intentos de romper el dominio del dólar y establecer una alternativa equivalente. Hay varias ideas, pero una moneda única para los países BRICS o el uso de criptomonedas parecen descartados como alternativas al dólar en el corto y medio plazo. Sin embargo, no se puede ignorar la tendencia hacia la desdolarización, y la pregunta es durante cuánto tiempo es realista un reemplazo para el dólar, si es que lo es.

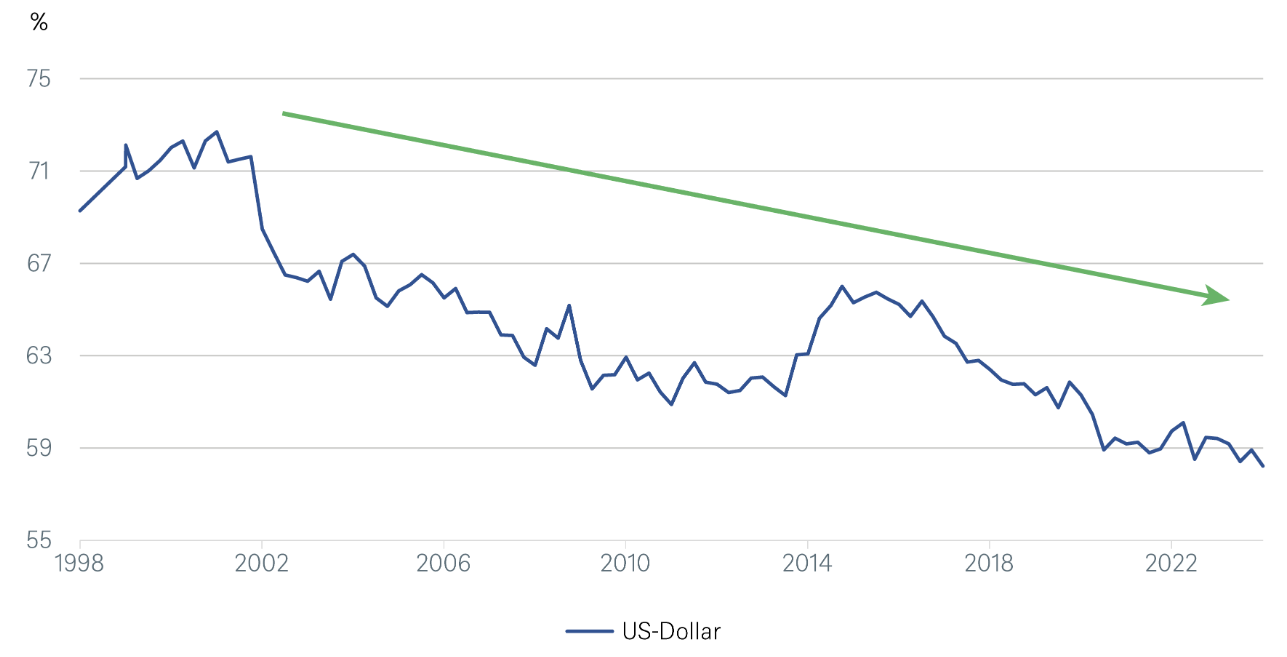

La proporción de dólares estadounidenses en las reservas internacionales de divisas ha disminuido significativamente

Fuentes: International Monetary Fund, DWS Investment GmbH; datos a 30/06/24.

No es solo desde el ataque ruso a Ucrania que ha aumentado el resentimiento, sobre todo en los mercados emergentes (ME), por la posición dominante de Occidente y, por extensión, del dólar. Los primeros signos de desdolarización se pueden ver en las materias primas. En el comercio de energía, las transacciones se liquidan cada vez más en monedas alternativas. Una tendencia aún más clara se puede ver en las reservas internacionales de divisas de los bancos centrales. Según el Fondo Monetario Internacional (FMI), en el primer trimestre de este año, la moneda estadounidense representó alrededor del 59% de las reservas internacionales de divisas, lo que es significativamente menos que en 2000, cuando el dólar representaba poco más del 70%. Sin embargo, como señalan los expertos de J.P. Morgan, las reservas de divisas proporcionan una imagen incompleta. Un aumento significativo de los depósitos bancarios denominados en dólares, los fondos soberanos de riqueza y los activos extranjeros privados en los mercados emergentes han compensado con creces la disminución de las reservas.

Otros números también hablan a favor del dólar. Por ejemplo, alrededor del 47% de todos los pagos procesados por el sistema SWIFT todavía se liquidan en dólares estadounidenses. El euro, en segundo lugar, representa algo menos del 23%, mientras que el yuan chino (CNY), también considerado como una posible alternativa al dólar, ocupa un distante cuarto lugar con el 4,6%.

La realidad es que el debate sobre una alternativa viable al dólar entre los países BRICS hasta ahora no ha ido más allá de las palabras. En nuestra opinión, los países involucrados son demasiado heterogéneos para que surja una nueva moneda en el corto o medio plazo; ser no solo una moneda de reserva líder sino también una reserva de valor y un medio de pago global es mucho pedir. Sin embargo, esto no significa que el dólar no pueda ser socavado.

En principio, la desdolarización implica un cambio en el equilibrio de poder entre los países, que en un caso extremo podría conducir a un nuevo orden mundial. Los efectos probablemente se sentirían más fuertemente en EE.UU., aunque la atención probablemente se centraría menos en las consecuencias económicas y más en el impacto en el mercado de capitales.

Se está produciendo una diversificación que se aleja del dólar. Sin embargo, el dominio de la moneda estadounidense parece aún firmemente arraigado. No es solo en el ámbito financiero donde el dólar ofrece diversos beneficios, como liquidez y seguridad jurídica en lo que respecta a las transacciones financieras. La victoria electoral de Donald Trump probablemente también afiance aún más el liderazgo internacional de la moneda estadounidense. Probablemente pasarán décadas antes de que el dominio del dólar comience a desmoronarse de manera notable.