- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Temática #7 - Defensivo, innovador, en crecimiento: el sector de la Salud

4 minutos para leer

Invertir en el sector de la salud durante un año de elecciones presidenciales en Estados Unidos generalmente no es una buena idea. Para entender por qué, primero es importante saber que las empresas estadounidenses representan el 71% del valor de mercado del índice MSCI World Healthcare y que Estados Unidos gasta más en atención médica per cápita, como porcentaje del PIB y en términos absolutos, que cualquier otro país. Por lo tanto, las elecciones estadounidenses son cruciales para este sector y a menudo no traen buenas noticias. La cuestión de cuánto debería contribuir el sector a financiar los nuevos planes gubernamentales suele estar en juego. Aunque el sector intenta defenderse (hace lobby como ningún otro en Estados Unidos), existen límites. El hecho de que el margen operativo promedio del sector haya caído de más del 20% al 14% en los últimos 30 años, mientras que el margen operativo del S&P 500 ha aumentado del 12% al 14% en el mismo período, es probablemente una consecuencia de esto (en Europa, el margen ha caído del 25% al 16% en los últimos 20 años).

Sin embargo, creemos que las elecciones de este año serán menos perjudiciales para el sector de lo habitual por dos razones: 1. Los demócratas, el partido más crítico con la industria farmacéutica, ya están en la Casa Blanca. 2. La política sanitaria no es el foco de esta campaña electoral para ninguno de los partidos.

Una serie de factores hacen que el sector de la salud sea atractivo: 1. Innovación. El potencial de los nuevos productos para impulsar los precios de las acciones quedó demostrado recientemente con la introducción de medicamentos contra la obesidad, que resultó en un aumento significativo en los precios de las acciones de ambos líderes del mercado. Aunque esto es ciertamente extraordinario, hay muchas áreas en las que se podrían desarrollar rápidamente mercados que valen miles de millones de dólares, como en el cáncer, la demencia y las terapias genéticas. 2. Además, la inteligencia artificial podría avanzar el sector de muchas maneras, con ganancias de productividad en el desarrollo de nuevos medicamentos, menores tasas de fracaso en los ensayos clínicos y mejores diagnósticos y apoyo para la atención al paciente. 3. El envejecimiento de la sociedad sugiere que el gasto en atención médica seguirá creciendo desproporcionadamente. 4. Los rendimientos de los bonos corporativos han estado cayendo nuevamente durante aproximadamente dos años, lo que debería ayudar a las empresas más pequeñas y jóvenes a recaudar fondos de manera más económica.

Para los accionistas, creemos que la combinación de cualidades defensivas y potencial de crecimiento del sector es particularmente atractiva. Sin embargo, esto solo se aplica al sector en su conjunto. Los componentes del sector están sujetos a la misma volatilidad de ganancias que las acciones cíclicas. El desempeño también es muy heterogéneo: el S&P 500 Healthcare ganó un 20% en los últimos 12 meses, pero la acción más fuerte del sector ganó un 60%, mientras que la más débil perdió un 40%. Esto refuerza nuestra convicción de que la selección de acciones es esencial en el sector de la salud. El éxito o el fracaso a nivel empresarial puede depender de un solo medicamento.

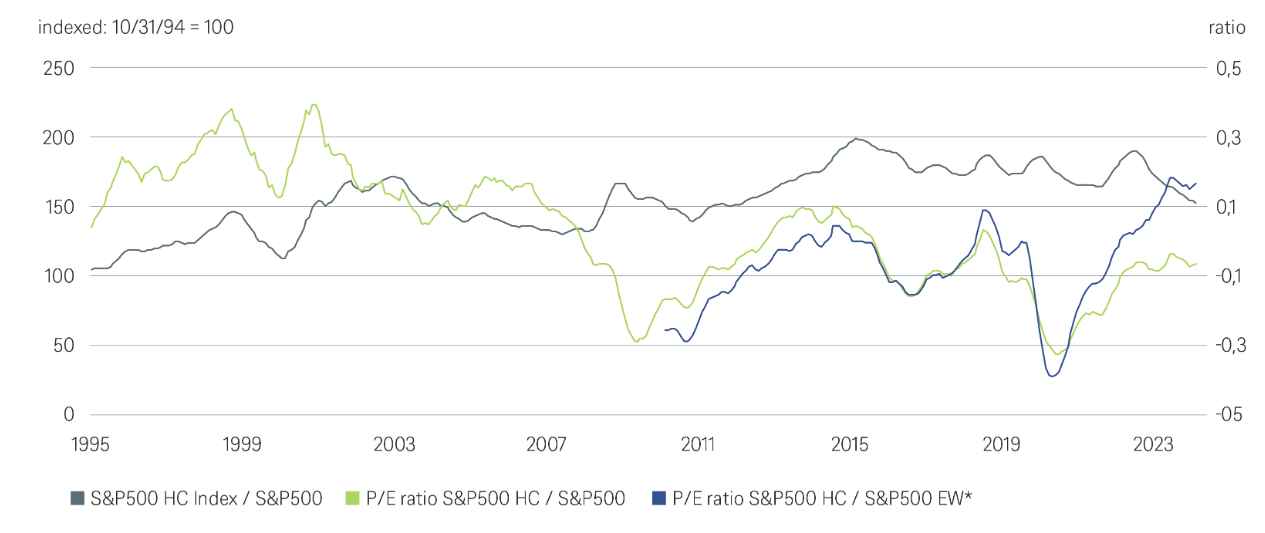

Historial de precios relativos y valoración del sector HC

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH datos a 9/10/24. *S&P500 EW is the equal-weight S&P500

Como muestra el gráfico, el sector sanitario estadounidense ha tenido un comportamiento similar al del S&P 500. La discrepancia observada en los últimos 18 meses se debe principalmente a la fortaleza de los grandes valores tecnológicos estadounidenses. El panorama es similar en cuanto a las valoraciones. El sector cotiza con un ligero descuento respecto al mercado general y por debajo de su valoración relativa histórica. Sin embargo, cotiza con una ligera prima respecto al mercado de igual peso, lo cual, en nuestra opinión, está justificado.

El ciclo económico actual es difícil de comprender. No descartamos una recesión en EE. UU. y la industria de bienes se está contrayendo. A esto se suman los graves conflictos geopolíticos. Por estas razones, las cualidades defensivas del sector sanitario son tentadoras, aunque todavía no se vislumbre una recesión significativa en EE. UU. Al mismo tiempo, esperamos un bajo crecimiento en los mercados desarrollados a medio plazo. En este contexto, algunos sectores sanitarios individuales son parcialmente inmunes, ya que se espera que disfruten de un crecimiento estructural. Noushin Irani, directora del sector sanitario de DWS Equity, actualmente prefiere las acciones biotecnológicas y las principales empresas farmacéuticas.