- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights octubre 2025

- Octubre registró mercados sólidos, impulsados por cierta desescalada en la guerra comercial y el auge de la inteligencia artificial (IA), que alimentó el optimismo. Muchos índices bursátiles alcanzaron nuevos máximos históricos.

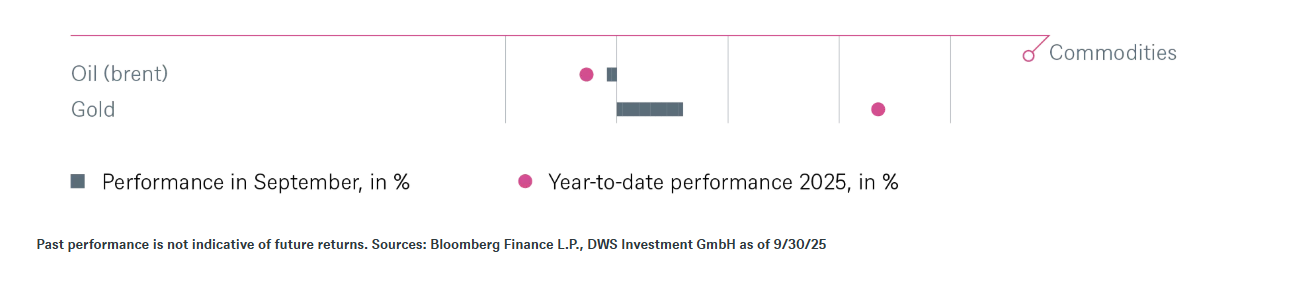

- No obstante, el ascenso del oro hasta casi 4.400 dólares estadounidenses (USD) por onza reveló cierta inquietud entre los inversores.

- Por ahora, todo indica que los mercados están dispuestos a ofrecer el tradicional rally de fin de año que los inversores suelen esperar. Incluso las valoraciones elevadas no parecen ser un obstáculo.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Parece que la inteligencia artificial está impulsando el mercado, y las áreas problemáticas parecen ser hábilmente ignoradas

En nuestra opinión, tres cifras resumen las recientes tendencias del mercado.

“Cada mercado alcista escala su propio muro de preocupaciones” es un antiguo dicho de Wall Street que actualmente aparece en la página principal del Nasdaq y que sin duda se aplica este año. Septiembre fue otro mes exitoso para el mercado de valores, a pesar de todas las preocupaciones sobre la sobrevaloración y la concentración excesiva. El muro se está escalando. Sin embargo, una larga y creciente lista de negativos está haciendo que ese muro sea cada vez más alto: conflictos comerciales y nuevos aranceles, tensiones geopolíticas, inflación persistente, incertidumbre política, disturbios sociales, un mercado laboral débil en EE. UU. y datos inmobiliarios flojos. Y desde el 1 de octubre, el gobierno de EE. UU. ha añadido un cierre a esas preocupaciones. Aun así, los principales índices bursátiles estadounidenses han continuado su repunte, logrando nuevos máximos históricos y ganancias generalizadas. Para el S&P 500, esto marcó el quinto mes consecutivo de resultados positivos, y para el Nasdaq-100 el sexto. Con una ganancia mensual del 3,6%, el S&P 500 experimentó su segundo mejor septiembre en 27 años.

Esto es aún más notable dado que el mercado se caracterizó por una volatilidad extrema en la primavera, con el S&P 500 perdiendo un 20%, el Nasdaq-100 un 25% y el Russell 2000 alrededor del 30%. Sin embargo, impulsados por el aumento de la amplitud del mercado, los precios han recuperado terreno, superando sus niveles anteriores, hasta alcanzar máximos históricos. El Russell 2000 de pequeña capitalización también alcanzó nuevos máximos en el tercer trimestre, logrando un rendimiento total del 12,4% a pesar de quedarse ligeramente rezagado respecto a los principales índices en septiembre. Este avance estuvo impulsado por las esperanzas de flexibilización monetaria y los sólidos beneficios corporativos, así como por las inversiones en inteligencia artificial. A pesar de un cierto grado de ampliación del mercado, quedó claramente dominado por acciones de gran crecimiento.

El apoyo de la política monetaria proporcionado por la Reserva Federal de EE. UU. (Fed) ha sido central para el avance. A mediados de septiembre, la Fed recortó su tasa de interés clave en 25 puntos básicos, llevándola al rango de 4,00–4,25%, y su pronóstico actualizado indicaba más recortes de tasas de interés para finales de año. El recorte de la Fed fue provocado por un mercado laboral más débil, con la tasa de desempleo aumentando a 4,3%, y aunque la Fed describió la inflación como "algo elevada". Los mercados interpretaron esta decisión como el inicio de un ciclo de recortes de tasas de interés largamente esperado que proporcionaría mayor liquidez. El rendimiento de los bonos del Tesoro estadounidense a diez años cayó por debajo del 4% durante el mes, antes de que se iniciara un movimiento contrario. Los rendimientos de los bonos a dos años probaron el nivel de soporte de tres años del 3,50%, una señal clara de recortes de tasas de interés esperados.

Sin embargo, en Europa, el ciclo de recortes de las tasas de interés parece haber terminado por el momento. En septiembre, el Banco Central Europeo (BCE) mantuvo sin cambios las tasas de interés clave, ya que la inflación, del 2,2 % en septiembre, se encuentra cerca del objetivo del BCE del 2 % y las previsiones económicas se han revisado ligeramente al alza. No obstante, la situación económica sigue siendo precaria. En Francia, en particular, la crisis política no resuelta es motivo de preocupación y llevó a la agencia de calificación Fitch a bajar la calificación del país a A+. Alemania muestra señales de una recuperación modesta, aunque el Índice de Clima Empresarial Ifo volvió a bajar a 87,7 puntos en septiembre desde 88,9 en agosto. Los índices de gestores de compras, sin embargo, señalaron una mejora, especialmente en el sector servicios, donde la actividad alcanzó un máximo de ocho meses.

Junto con la política monetaria, las altas expectativas sobre la inteligencia artificial continúan impulsando los mercados, y no solo en Estados Unidos. Empresas como Oracle y ASML anunciaron inversiones y asociaciones estratégicas por valor de miles de millones de dólares. Por lo tanto, quizás no sea sorprendente que las valoraciones de las acciones estén aumentando rápidamente como resultado. Sin embargo, solo será claro a mediano plazo si el desarrollo empresarial puede mantenerse al ritmo de estas altas expectativas.

El precio del oro refleja un aumento en la aversión al riesgo, alcanzando un máximo histórico de más de 3.871 dólares por onza en septiembre. Esto podría ser una señal del deseo de los inversores de cubrirse, y la tendencia alcista del oro ha continuado a principios de octubre. El cierre del gobierno de los Estados Unidos está agravando aún más la incertidumbre.

A pesar de los indicadores iniciales débiles en Estados Unidos, como el mercado inmobiliario y la confianza del consumidor, los datos económicos sólidos, incluyendo el producto interno bruto (PIB) real, la producción industrial, los ingresos personales y el gasto del consumidor, continúan en aumento. El mercado de valores se está enfocando en la combinación de apoyo de la política monetaria y el progreso tecnológico, con algunos observadores incluso sugiriendo que la volatilidad podría estar disminuyendo. Pero la realidad sigue siendo compleja. Por encima de todo, las tensiones geopolíticas están aumentando, como lo demuestra la reunión entre Xi, Putin y Kim, que resalta el cambio hacia un mundo multipolar, con un muro entre el Este y el Oeste. Pero, por ahora, ese es solo uno de los muros que el mercado de valores está escalando.

2 / Perspectivas y cambios

2.1 Renta Fija

En respuesta a los crecientes riesgos en el mercado laboral, la Fed ha optado por un “recorte restrictivo”, un recorte de tasas de interés que sugiere que pensará cuidadosamente antes de recortar más. Nuestro escenario base anticipa un recorte adicional en diciembre, pero existe el riesgo de que los banqueros centrales puedan cambiar su enfoque del mercado laboral a la inflación, que aún no está bajo control.

Sin embargo, las cifras más recientes sí confirman la desaceleración del mercado laboral. Solo se crearon 22.000 nuevos empleos en agosto, y la cifra de junio se revisó a la baja a menos 13.000, siendo la primera caída mensual de empleos desde finales de 2020. Es probable que haya más números negativos y ajustes adicionales. Por lo tanto, el mercado anticipa entre cuatro y cinco recortes adicionales de tasas de interés para finales de 2026.

La curva de rendimiento reaccionó con compras de duración en el extremo largo, y mantenemos una postura neutral en todos los vencimientos. Los bonos del Tesoro de EE. UU. a dos años, alrededor del 3,50%, nos parecen razonablemente valorados. Aunque no se puede descartar que los rendimientos vuelvan a caer a corto plazo, lograr un “aterrizaje suave” junto con recortes de tipos de interés parece cada vez más ambicioso. Inicialmente, esperamos que la curva se aplane antes de volver a empinarse. La prima por plazo podría disminuir a medida que la Reserva Federal se acerque gradualmente a una política monetaria neutral. Al mismo tiempo, se mantiene la subponderación de los vencimientos superiores a diez años, a pesar de que existen más de 7 billones de dólares en fondos del mercado monetario.

En la Eurozona, es probable que el ciclo de recortes de tasas de interés del BCE esté mayormente completo, aunque anticipamos una última reducción. En nuestra opinión, el extremo corto está cotizando cerca de su valor justo con baja volatilidad, ya que el BCE ha confirmado su enfoque de esperar y ver. El extremo largo actualmente está más influenciado por los bonos del Tesoro de EE. UU. y la Reserva Federal, y podría seguir beneficiándose de los posibles flujos de refugio seguro.

Nuestra postura sobre los bonos del gobierno italiano sigue siendo neutral. La dinámica positiva de las calificaciones ya se ha reflejado en gran medida y los diferenciales son ajustados. Aunque vemos un atractivo particular en la parte más inclinada de la curva, no esperamos movimientos importantes.

Bonos del Gobierno

Los mercados de crédito han sido notablemente estables, con los bonos europeos de grado de inversión (EUR IG) beneficiándose actualmente de la demanda técnica. Con los diferenciales en niveles de 2018 y un mercado secundario robusto, particularmente en el segmento a corto plazo, en nuestra opinión esto sigue siendo una opción atractiva. La demanda proviene principalmente de inversores minoristas, fondos de pensiones del Reino Unido y aseguradoras francesas. No obstante, instamos a la precaución: una corrección en los mercados de renta variable podría afectar el apetito por el riesgo. Anticipamos un rango de negociación entre 70 y 90 puntos básicos. Mantenemos una posición neutral respecto al segmento de alto rendimiento europeo (EUR HY). Aunque los diferenciales parecen atractivos a primera vista, también hay indicios de valoraciones algo ambiciosas en algunos casos. Además, los fundamentales son débiles en varios sectores, algunos de los cuales ya están experimentando una recesión técnica. Por lo tanto, favorecemos los valores a corto plazo y de manera selectiva en activos de alta beta. Mantenemos precaución frente a nuevas emisiones con altas valoraciones y riesgos potenciales relacionados con la cobertura de swaps de incumplimiento crediticio (CDS).

La situación en Estados Unidos también es mixta. En el segmento de grado de inversión (IG de EE. UU.), los diferenciales se ensancharon ligeramente a finales de agosto debido a la menor liquidez y al aumento de la actividad de emisión. Las incertidumbres políticas, como el cierre del gobierno, pueden implicar riesgos adicionales. No obstante, la demanda sigue siendo alta debido al entorno de carry actualmente atractivo. También mantenemos una postura neutral en el segmento de alto rendimiento de EE. UU. (HY de EE. UU.). Los factores técnicos continúan mostrando apoyo, con tasas de impago que se mantienen bajas en un 1,5% y un entorno macroeconómico estable.

Bonos corporativos

Los mercados de crédito han sido notablemente estables, con bonos europeos de grado de inversión (EUR IG) beneficiándose actualmente de la demanda técnica. Con los diferenciales en niveles de 2018 y un mercado secundario robusto, particularmente en el segmento a corto plazo, en nuestra opinión, esto sigue siendo una opción atractiva. La demanda proviene principalmente de inversores minoristas, fondos de pensiones del Reino Unido y aseguradoras francesas. No obstante, instamos a la precaución: una corrección en los mercados de valores podría afectar el apetito por el riesgo. Anticipamos un rango de negociación entre 70 y 90 puntos básicos. Mantenemos una postura neutral sobre el segmento de alto rendimiento europeo (EUR HY). Aunque los diferenciales parecen atractivos a primera vista, también hay señales de valoraciones algo ambiciosas en algunos casos. Además, los fundamentos son débiles en varios sectores, algunos de los cuales ya están experimentando una recesión técnica. Por lo tanto, favorecemos valores a corto plazo y, de manera selectiva, en nombres de alta beta. Seguimos siendo cautelosos con las nuevas emisiones con valoraciones altas y riesgos potenciales relacionados con la cobertura de swaps de incumplimiento crediticio (CDS).

La situación en Estados Unidos también es mixta. En el segmento de grado de inversión (U.S. IG), los diferenciales se ampliaron ligeramente a finales de agosto debido a la menor liquidez y al aumento de la actividad de emisión. Las incertidumbres políticas, como el cierre del gobierno, podrían representar riesgos adicionales a la baja. Sin embargo, la demanda sigue siendo alta debido al entorno de carry actualmente atractivo. También mantenemos una postura neutral en el segmento de alto rendimiento estadounidense (U.S. HY). Los factores técnicos continúan mostrando apoyo, con tasas de incumplimiento que se mantienen bajas en 1,5 por ciento y un entorno macroeconómico estable.

Monedas

El diferencial de tasas de interés entre la Fed y el BCE vuelve a ser el factor principal que influye en el tipo de cambio EUR/USD. Con el BCE habiendo confirmado su pausa en las tasas de interés, los mercados reaccionan de manera sensible a cualquier cambio en las expectativas respecto a la Fed. En nuestra opinión, el tipo de cambio EUR/USD se mantendrá dentro de un rango estrecho de 1,16–1,18. Continuamos favoreciendo una posición en dólares.

La política fiscal está tomando protagonismo para la libra esterlina: la cuestión de cómo cerrar un déficit presupuestario de alrededor de 18 mil millones de GBP preocupa a los mercados. Aunque no esperamos que la libra supere al euro, sí esperamos que supere al dólar estadounidense. En consecuencia, preferimos una posición larga en GBP frente al USD.

El yen japonés está bajo presión a corto plazo, desencadenada por las elecciones de liderazgo político. Los inversores japoneses continúan comprando bonos del gobierno de EE. UU., en parte con fines de carry trade. Nuestra preferencia a largo plazo por el JPY frente al USD se mantiene por el momento, sujeta a revisión continua.

2.2 Acciones

Seguimos manteniendo una postura tácticamente sobreponderada en acciones europeas. La diversificación, la menor dependencia del dólar estadounidense debilitado y el estímulo derivado del aumento del gasto en defensa e infraestructura en Europa podrían brindar un apoyo adicional a las ganancias corporativas. Cabe destacar que el Dax se cotiza actualmente con una prima de valoración en comparación con sus homólogos paneuropeos. Las empresas europeas de pequeña y mediana capitalización también podrían ofrecer potencialmente espacio para la recuperación cíclica y el crecimiento estructural. Nuestras recientes conversaciones con líderes empresariales europeos muestran que, lejos de entrar en pánico, confían en su capacidad para adaptarse a un nuevo régimen arancelario estadounidense. Sin embargo, para que las acciones europeas superen de manera sostenible, es crucial que las revisiones negativas de ganancias cesen en las próximas semanas, ya que los descuentos de valoración en relación con el mercado estadounidense ya han comenzado a normalizarse.

Nuestra preferencia por la atención médica aún no ha tenido éxito. Los problemas individuales de acciones y la renovada discusión sobre posibles recortes al gasto en atención médica en Estados Unidos como parte del debate presupuestario parecen haber privado al sector de sus características defensivas. Pero a pesar de la incertidumbre, creemos que las valoraciones son actualmente demasiado bajas y mantenemos nuestra perspectiva positiva.

Las acciones de EE. UU. son sin duda caras. Pero el crecimiento de las ganancias por acción (EPS) de dos dígitos hace que la valoración parezca menos amenazante. Esperamos que el crecimiento de EPS impulsado por la tecnología pueda continuar, con un posible aumento de alrededor del 10 % en 2025 y alrededor del 11 % en 2026. En nuestra opinión, nuevos recortes de las tasas de interés por parte de la Reserva Federal de EE. UU. también podrían alimentar las expectativas de un crecimiento de las ganancias de dos dígitos en 2027.

En los últimos cinco años, el mundo ha experimentado un cambio dramático hacia la digitalización. Los “ceros” y “unos” se han convertido en la fuerza impulsora de la economía mundial. Además de las importantes inversiones ya realizadas por Microsoft, Meta, Amazon y Google en centros de datos, ha habido anuncios recientes de inversiones en IA por parte de Arabia Saudita, los Emiratos Árabes Unidos, China, Japón y otros países. Aunque esperamos algunos contratiempos tecnológicos temporales, la tendencia hacia la adopción generalizada de agentes de IA, robots, conducción autónoma y otras áreas permanece intacta. En un escenario optimista, esta tendencia podría aumentar la productividad económica general y, potencialmente, contribuir al crecimiento del PIB.

2.3 Alternativos

Infraestructura

Las valoraciones relativas y las empresas que pueden mantener y aumentar sus flujos de efectivo siguen siendo claves para las Alternativas. Al mismo tiempo, estamos explorando nuevas oportunidades en esta área. La escala y el alcance de la política arancelaria de la administración Trump han creado incertidumbre sobre la trayectoria futura de la inflación y los datos económicos. Aunque la inflación y el PIB real se han mantenido estables hasta ahora, no creemos que se haya sentido aún el impacto total de los aranceles. A pesar de la incertidumbre generalizada, creemos que las empresas de infraestructura probablemente seguirán siendo en gran medida insensibles a las tasas de inflación más altas, ya que la mayoría opera nacionalmente y sus cadenas de suministro se encuentran principalmente dentro de los EE.UU. o no se ven afectadas por los aranceles internacionales. Sin embargo, una desaceleración económica más generalizada podría afectar negativamente a ciertas empresas de transporte y energía. Por lo tanto, estamos monitoreando activamente datos en tiempo real para evaluar el posible impacto de una desaceleración económica en la clase de activos. En caso de un aumento de la inflación en EE. UU., creemos que el sector de infraestructura probablemente se beneficiará debido a sus características de transmisión de la inflación y activos esenciales. También deberían ser beneficiosos los menores costos de capital en forma de rendimientos más bajos de los bonos a largo plazo.

Oro

La reciente reducción de la tasa de interés por parte de la Fed y la perspectiva de tasas de interés bajas continuas han provocado una mayor apreciación del precio del oro. Sin embargo, esta reducción se produjo antes de que la Fed alcanzara su rango objetivo para la inflación subyacente. Si la inflación resulta ser persistente, es posible que los recortes de tasas de interés previstos no se implementen, lo que tendría un impacto negativo en el precio del oro.

El aumento de los precios ya ha afectado la demanda de los compradores sensibles al precio. Según datos del Consejo Mundial del Oro, se ha observado una desaceleración notable en las ventas minoristas de oro, especialmente en China e India. Por lo tanto, parece probable una consolidación a corto plazo del precio del oro antes de que pueda comenzar cualquier posible nueva tendencia alcista. En contraste, la demanda institucional fuera de Asia sigue siendo sólida. Los flujos hacia los fondos cotizados en oro (ETFs) continúan aumentando, fortaleciendo el soporte estructural del precio del oro.

Materias primas / Petróleo

La clase de activos de materias primas ha demostrado recientemente ser muy robusta, ofreciendo un rendimiento sólido en una variedad de sectores. Sin embargo, a corto plazo, esperamos que los precios se estabilicen a medida que el impacto de los factores fundamentales y geopolíticos se vuelva más diferenciado.

En el caso del petróleo, el reciente aumento de precios en septiembre se ha enfrentado con un aumento de la oferta. Hasta ahora, la OPEP+ no ha mostrado disposición para aumentar la producción más rápidamente. Los movimientos de precios también reflejan el potencial de interrupciones en el suministro por parte de Rusia o Irán.

Las compras recientes de China tienen como objetivo, entre otras cosas, reponer las reservas estratégicas, que podrían liberarse nuevamente en caso de importantes déficits de exportación, mitigando así el impacto de un cuello de botella en el suministro. Al mismo tiempo, el crecimiento económico global sigue siendo moderado. Nuevos aranceles de EE. UU. podrían ejercer presión adicional sobre el comercio mundial y reducir la demanda de materias primas. A corto plazo, por lo tanto, es probable que se produzca cierto grado de consolidación.

3. Rendimiento pasado de los principales activos financieros

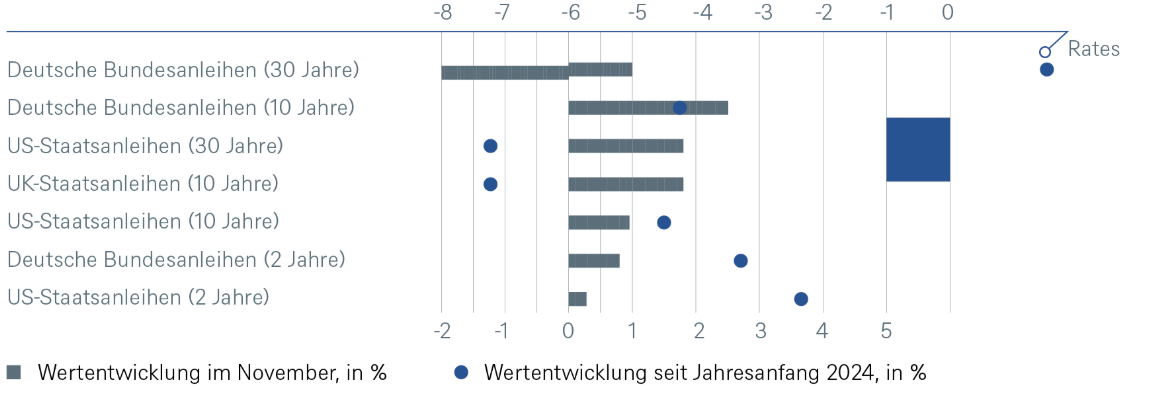

Tarifas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025

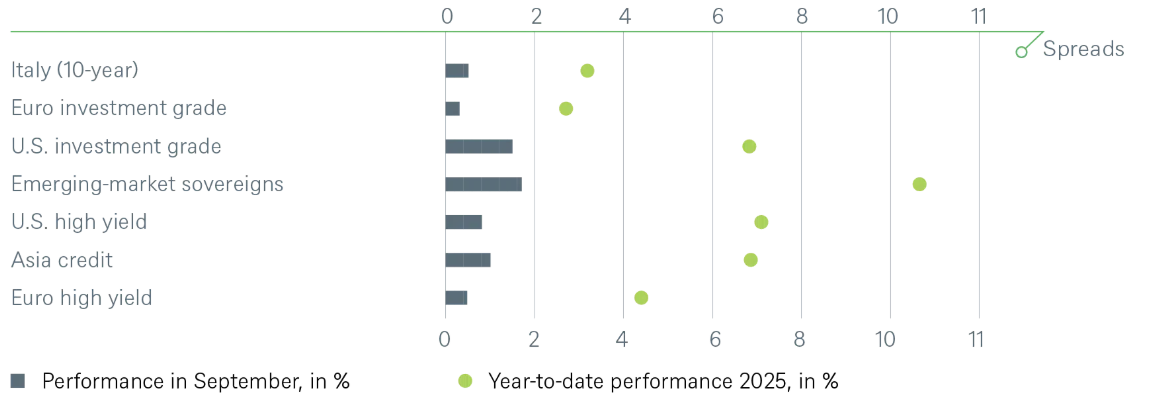

Spreads

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025

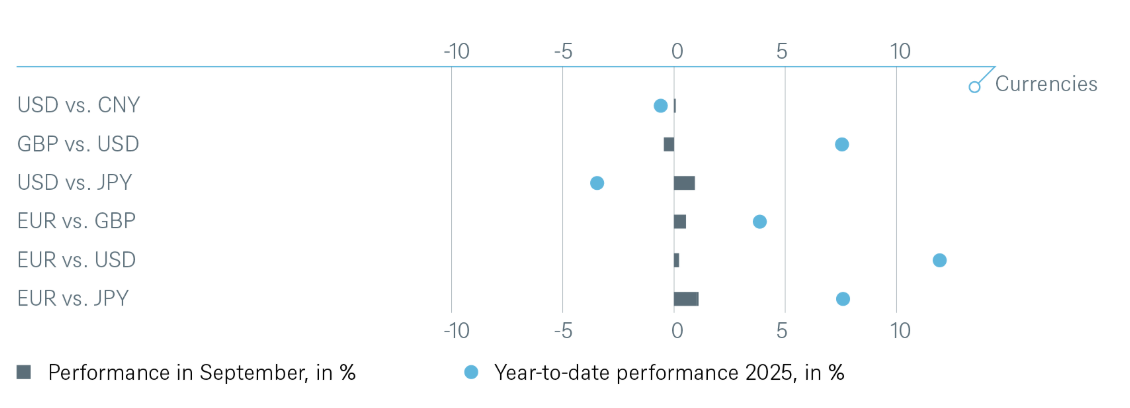

Monedas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025

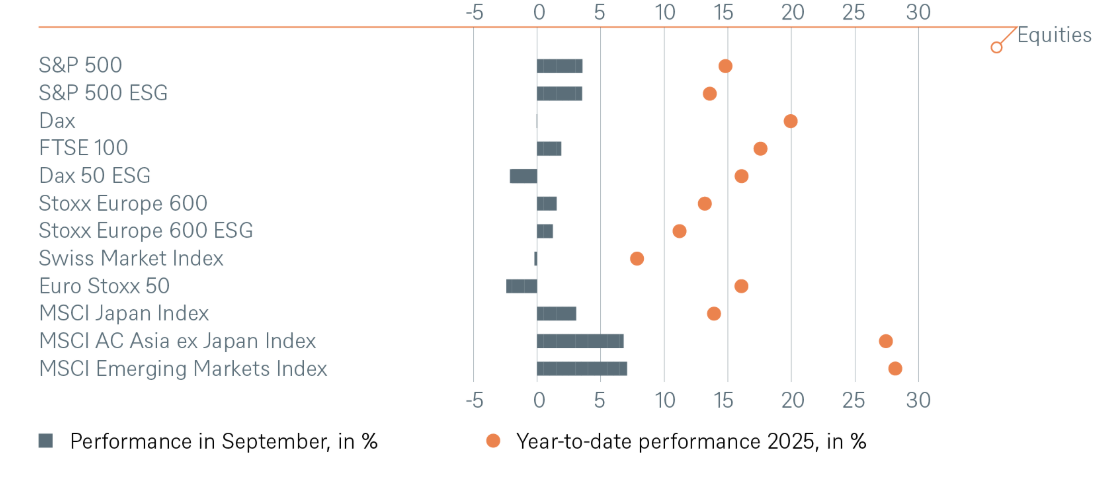

Acciones

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025

Mercancías

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025