- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights noviembre 2025

- Octubre registró mercados sólidos, impulsados por cierta desescalada en la guerra comercial y el auge de la inteligencia artificial (IA), que alimentó el optimismo. Muchos índices bursátiles alcanzaron nuevos máximos históricos.

- No obstante, el ascenso del oro hasta casi 4.400 dólares estadounidenses (USD) por onza reveló cierta inquietud entre los inversores.

- Por ahora, todo indica que los mercados están dispuestos a ofrecer el tradicional rally de fin de año que los inversores suelen esperar. Incluso las valoraciones elevadas no parecen ser un obstáculo.

10 minutos para leer

1 / Perspectivas de mercado

La inteligencia artificial y política moldean octubre

Quien se limite a observar los cambios mensuales en los precios del oro (+4%) y del petróleo (–3%) podría concluir erróneamente que octubre fue un mes sin sobresaltos geopolíticos. Sin embargo, la volatilidad intrames muestra otra realidad: el oro llegó a subir un 13% desde comienzos de mes, rozando los 4.400 USD por onza, antes de retroceder por debajo de los 4.000 USD y estabilizarse en ese nivel. El crudo Brent, por su parte, siguió la dirección opuesta: cayó de 68 USD a cerca de 60 USD por barril, para luego recuperarse hasta 65 USD. Mientras tanto, los mercados bursátiles globales alcanzaron nuevos máximos históricos, interrumpidos únicamente por un retroceso breve pero pronunciado.

Estos movimientos respondieron principalmente a factores políticos. La renovada amenaza de Donald Trump, el 10 de octubre, de imponer aranceles del 100% a las importaciones chinas sorprendió a los mercados, quizá por última vez. La reacción fue inmediata: el S&P 500 cayó un 2,7% en un solo día, su mayor descenso desde abril. Como tantas veces, el presidente estadounidense dio marcha atrás rápidamente y, antes de su reunión improvisada con Xi Jinping en Corea del Sur a finales de mes, ya estaba claro quién tenía la ventaja. Los metales de tierras raras siguen siendo un punto clave: China mantiene un control casi monopólico y Estados Unidos —junto con gran parte del mundo— depende de ellos en sectores que van desde la energía renovable y los semiconductores hasta la automoción y la defensa.

Este escenario probablemente marcará la agenda de los próximos años. El resto del mundo se apresurará a asegurar fuentes alternativas de tierras raras, mientras China podría intensificar su desafío a Occidente en el ámbito de los semiconductores, esenciales no solo para la inteligencia artificial. Actualmente, una empresa domina este segmento: Nvidia, que en octubre se convirtió en la primera compañía en superar una valoración de 5 billones de USD. Esto refuerza la idea de que el auge de la IA no muestra señales de desaceleración, al igual que las inversiones de los cinco mayores hyperscalers estadounidenses: Microsoft, Alphabet, Amazon, Meta y Oracle. No obstante, a finales de mes, los inversores recibieron con escepticismo los ambiciosos planes de gasto de las dos últimas, probablemente reflejando su historial de inversiones generosas. Además, las relaciones circulares entre los principales actores de la IA están generando inquietud.

1.2 La continuidad y los cambios políticos marcaron octubre

Octubre estuvo lleno de puntos de inflexión políticos. El colapso de otro gobierno en Francia profundizó las dudas —también entre las agencias de calificación— sobre la capacidad del país para implementar reformas significativas. En Argentina, el reformista radical Javier Milei salió fortalecido de las elecciones, generando entusiasmo en los mercados de divisas, bonos y acciones. En contraste, los votantes neerlandeses castigaron al partido de extrema derecha PVV tras dos años en el poder, mientras que la centroizquierda D66, liderada por Rob Jetten, reclamó la victoria. Japón vivió un momento histórico con la llegada de Sanae Takaichi como primera mujer Primera Ministra, lo que fue bien recibido por los mercados (el Topix subió un 8%) gracias a su compromiso con la continuidad de la política monetaria acomodaticia y una política fiscal expansiva. Además, gestionó con habilidad la visita del presidente estadounidense.

Por su parte, el presidente de EE. UU. ostenta ahora la dudosa distinción de haber presidido los dos cierres de gobierno más largos de la historia, dejando a 1,5 millones de empleados federales sin ingresos regulares y obligando a la Reserva Federal a basar sus decisiones “dependientes de los datos” en información cada vez más incompleta. A esto se suma la incertidumbre sobre inflación y actividad económica, que ha llevado a muchos bancos centrales a reconsiderar sus planes de recortes adicionales en las tasas de interés. Como resultado, los rendimientos de los bonos a largo plazo en EE. UU. y Europa repuntaron en la segunda mitad de octubre.

2 / Perspectivas y cambios

¿Quién se atrevería a apostar contra un rally de fin de año? Las condiciones parecen alineadas: el impulso de la inteligencia artificial sigue fuerte, la temporada de resultados ha sido favorable, el presidente Trump está logrando revertir parte del daño previo en las relaciones comerciales con Asia y los bancos centrales, en general, cumplen con las expectativas. Sin embargo, no todo es positivo. La toma de decisiones de la Fed se complica por la falta de datos fiables, ya que el cierre del gobierno estadounidense a comienzos de noviembre dificulta la recopilación y evaluación de cifras clave como inflación y empleo. Otros factores también podrían frenar el rally: valoraciones récord en las acciones estadounidenses, elevada concentración en un puñado de compañías vinculadas a la IA y relaciones cada vez más opacas entre ellas —clientes, socios, inversores y competidores se confunden en un ecosistema cerrado. Además, la deuda privada plantea riesgos adicionales, según advierten algunos banqueros sénior en EE. UU.

2.1 Renta Fija

Los rendimientos de la deuda soberana se han mantenido en rangos estrechos durante las últimas semanas, aunque esto oculta que los bancos centrales ya no se mueven en la misma dirección ni al mismo ritmo. El Banco Central Europeo podría recortar tipos una vez más este año o el próximo. La Reserva Federal ha dejado abierta la posibilidad de otro recorte antes de fin de año, y los inversores siguen convencidos de que habrá varios más en 2026. El Banco de Japón probablemente realizará dos subidas adicionales, aunque sin calendario definido. El Banco Nacional Suizo ya ha alcanzado el 0% y no se espera que vuelva a territorio negativo. El Banco de Inglaterra, por su parte, desearía recortar, pero la inflación lo impide.

Aunque los rendimientos soberanos actuales cotizan cerca de nuestros objetivos estratégicos —que actualizaremos en tres semanas—, hemos realizado algunos ajustes tácticos en octubre. Hemos rebajado a neutral los bonos del Reino Unido a 10 años, ya que prevemos que se mantendrán en rango, con más riesgos al alza que a la baja. También hemos degradado los bonos corporativos de grado de inversión en euros, dado que los diferenciales se sitúan en mínimos históricos desde la Gran Crisis Financiera; en otras palabras, están casi valorados para la perfección. No obstante, el panorama técnico sigue siendo favorable, con una demanda sólida. En divisas, hemos reducido la calificación de la libra esterlina frente al dólar a neutral, ya que la debilidad del dólar en la primera mitad del año ha llegado a su fin, mientras que las frágiles finanzas del Reino Unido no apuntan a una libra más fuerte.

2.2 Equities

El entusiasmo por la capacidad de la inteligencia artificial para transformar datos en conocimiento ha llevado a los índices bursátiles a máximos históricos, dejando obsoletos nuestros objetivos previos para septiembre de 2026 (S&P 500 en 6.800 y DAX en 25.900). Esto hace necesaria una revisión en nuestra reunión del Chief Investment Office del 20 de noviembre. Con tres o cuatro recortes de la Fed probables en los próximos 12 meses y expectativas de crecimiento sostenido del BPA en un solo dígito para 2026 y 2027, mantenemos una visión constructiva sobre carteras diversificadas y globales.

A principios de octubre, mejoramos la calificación de las acciones alemanas dentro del universo europeo a +1. Tras la euforia posterior a las elecciones de mayo, llegó un periodo de decepción que parece estar tocando a su fin, a medida que los inversores asumen que los efectos positivos de los nuevos compromisos fiscales se materializarán a finales de año en gasto de defensa y en 2026 en infraestructura. Alemania, tanto por su nivel de deuda pública respecto al PIB como por su estabilidad política, se muestra más sólida que la mayoría de sus grandes vecinos europeos.

Hemos rebajado el sector global de salud a neutral. Tras titulares negativos tras las elecciones en EE. UU., recientemente se han alcanzado acuerdos entre la industria farmacéutica y la Casa Blanca, que los mercados han recibido positivamente. Aunque el sector sigue pareciendo barato en términos históricos, prevemos un crecimiento moderado en ventas y beneficios a medio plazo debido a la expiración de numerosas patentes. No obstante, mantenemos una visión positiva sobre los subsectores de ciencias de la vida y herramientas.

2.3 Alternativos

A principios de octubre, rebajamos el índice de materias primas (Bloomberg Commodity Index) y el oro a neutral. Aunque el anuncio de sanciones a las principales petroleras rusas impulsó temporalmente el crudo, esperamos que la debilidad persista a largo plazo, ya que la oferta sigue creciendo más rápido que la demanda. La OPEP+ decidió únicamente pausar futuras expansiones de producción a partir de enero de 2026, por lo que se prevé que el volumen continúe aumentando. En cuanto al oro, identificamos dos obstáculos a corto plazo: en primer lugar, los precios elevados han reducido la demanda minorista en China e India; en segundo lugar, los bancos centrales se han mostrado más agresivos en las últimas semanas, y una perspectiva más alcista para los tipos y los rendimientos podría limitar el atractivo del oro como activo refugio.

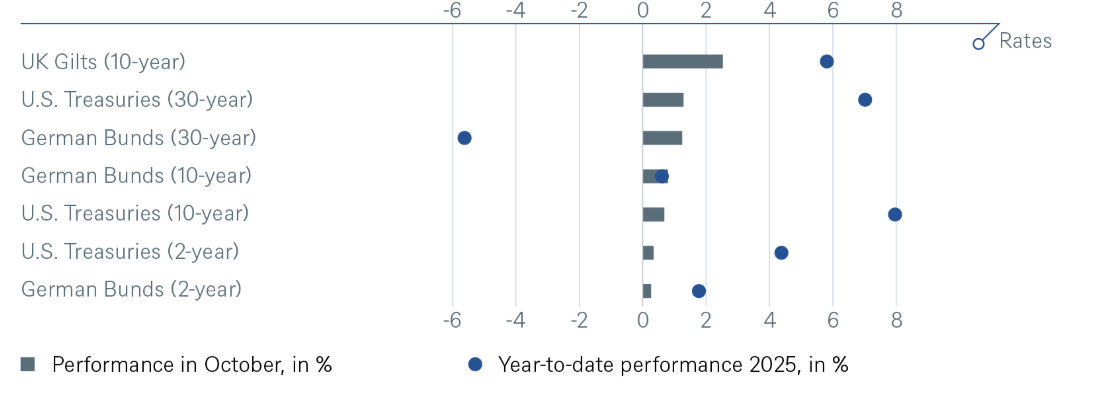

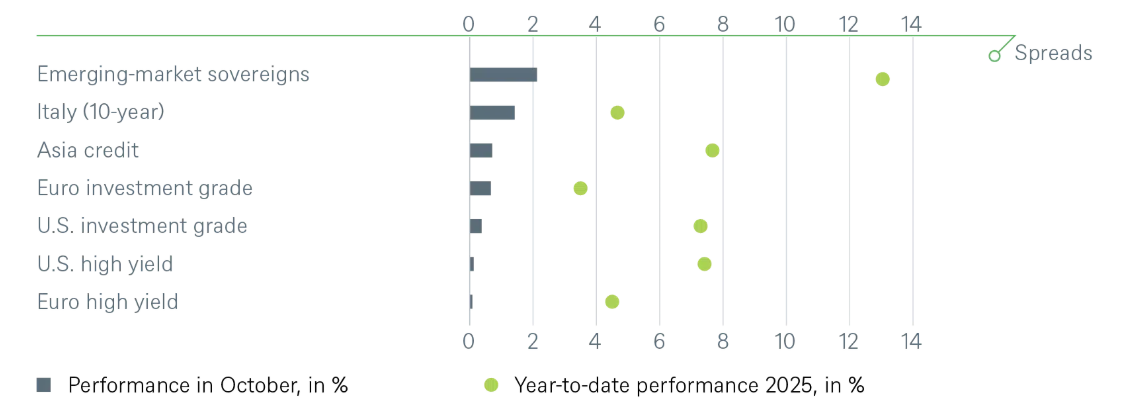

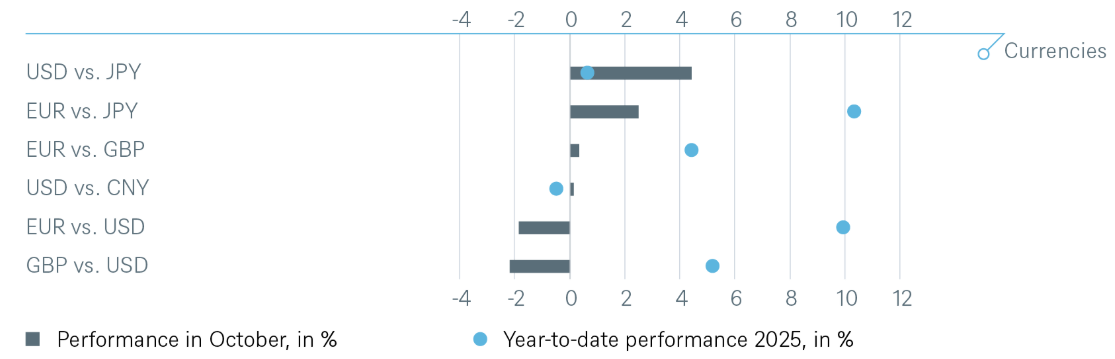

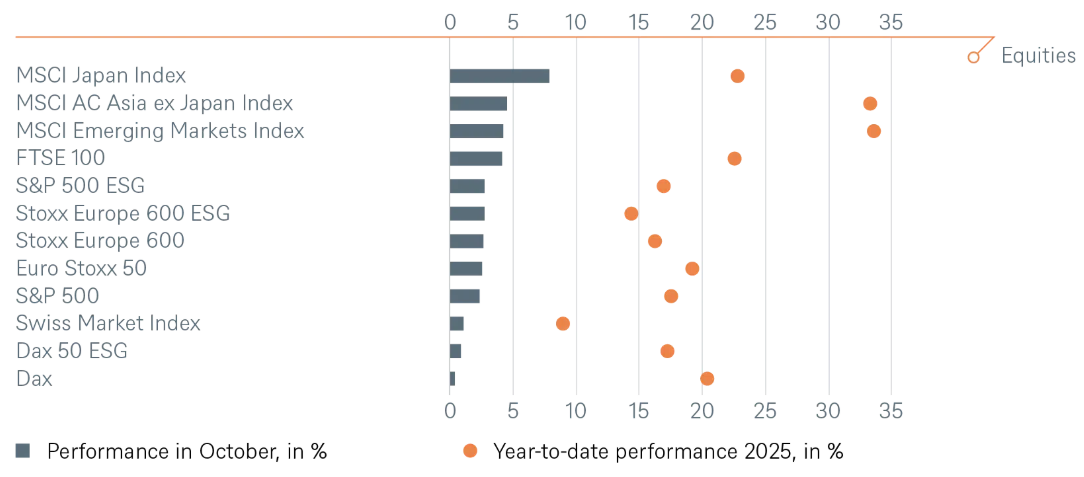

3. Rentabilidades pasadas de los principales activos financieros

Rendimiento total de los principales activos financieros desde principios de año y del mes pasado

Tarifas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025

Spreads

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025

Monedas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025

Acciones

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025

Mercancías

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025