- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Febrero 2026

- Enero generó un elevado nivel de ruido geopolítico para los inversores, que, al menos en apariencia, se mantuvieron sorprendentemente tranquilos.

- Sin embargo, el ascenso sin precedentes del oro y la plata evidenció una importante inquietud subyacente.

- Consideramos que una economía de base sólida aún tiene el potencial de seguir respaldando a los mercados financieros, incluso aunque sea previsible que la volatilidad continúe debido a la agenda política del resto del año.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Para los mercados, Groenlandia fue el punto simbólico más alto y más bajo del mes de enero

¿Quién recuerda ya el extraordinario ataque militar de EE. UU. contra Venezuela que terminó con la captura del presidente Nicolás Maduro? Así comenzó el año, marcando un ritmo vertiginoso y casi propio de un improbable thriller de Hollywood. También quedó claro desde el inicio lo que se exigiría a los inversores: enfrentarse a desarrollos geopolíticos extremos ya en el primer mes del año, algo que probablemente continuará a lo largo de 2026. En medio del incesante flujo de titulares dramáticos, los inversores deben distinguir entre los acontecimientos que solo moverán los mercados por un breve periodo y los que tendrán consecuencias más duraderas. Hasta ahora, mantener la calma ha resultado beneficioso: la gran mayoría de las clases de activos subieron en enero. Pero que esta tendencia continúe es, cuanto menos, incierto.

Los movimientos registrados en enero reflejan qué factores han inquietado más a los mercados: cualquier elemento que pueda alterar la política fiscal o monetaria. En Japón, por ejemplo, el anuncio de elecciones por parte de un nuevo primer ministro, percibido como partidario de políticas fiscales expansivas, junto con la cautela del banco central a la hora de seguir subiendo tipos, provocaron fuertes oscilaciones en bonos y divisas. El mercado cuestiona ahora los planes presupuestarios del primer ministro y la sostenibilidad de la deuda del país.

El foco principal, sin embargo, volvió a situarse en la Reserva Federal estadounidense (Fed). La investigación penal iniciada por la fiscalía contra su presidente, Jerome Powell, no fue bien recibida por los mercados. Consideramos probable que un repunte más acusado de los rendimientos de los bonos del Tesoro se evitara en gran medida gracias a la firme defensa institucional de Powell y otros miembros de la Fed.

El anuncio del candidato preferido por Donald Trump para suceder a Powell añadió más volatilidad. Kevin Warsh es considerado experimentado, independiente y pragmático, aunque con una postura más restrictiva respecto a la inflación. La reacción más significativa se observó en los mercados de metales preciosos: los precios del oro y la plata se desplomaron —la plata llegó a caer un 40 % en tres sesiones— poniendo fin de manera abrupta a sus recientes repuntes meteóricos. El Bitcoin también retrocedió con fuerza, hasta niveles de abril de 2025. La oposición de Warsh a la expansión cuantitativa podría estar detrás de estos movimientos: con él al frente, es probable que las condiciones monetarias laxas no regresen. Aun así, dudamos de que esto suponga el fin del denominado debasement trade, mediante el cual los inversores buscan protegerse ante un deterioro estructural del valor del dólar o de los activos estadounidenses.

Los intentos de Trump de adquirir Groenlandia también sacudieron a los mercados. Pero, como en ocasiones anteriores, el expresidente reculó rápidamente ante la fuerte resistencia diplomática y la reacción negativa del mercado. Europa es un destino importante para las ventas de muchas empresas estadounidenses, por lo que, desde una perspectiva de mercado, sería poco prudente deteriorar por completo la relación con el continente. A pesar de ello, Trump generó un nuevo quebradero de cabeza al sector corporativo estadounidense: desde compañías inmobiliarias hasta emisores de tarjetas de crédito y aseguradoras de salud, varias empresas sufrieron caídas bursátiles de doble dígito, ya que la Casa Blanca parece mostrarse cada vez más favorable a imponer controles de precios para contener la inflación.

1.2 Muchos activos tranquilos, algunos más nerviosos

A pesar de todo lo anterior, la mayoría de las clases de activos cerraron enero en positivo —al menos en términos de dólares—. Para entender cómo lo consiguieron, conviene tener presentes cuatro factores:

- Los datos económicos siguen siendo moderadamente favorables; por ejemplo, las previsiones de consenso para el crecimiento de EE. UU. en 2026 han aumentado del 1,45 % en marzo al 2,4 % actual. En Europa, las expectativas también han repuntado ligeramente, del 1,1 % al 1,2 %.

- El temor a una recesión ha disminuido notablemente en los últimos meses.

- El mercado mantiene la expectativa de recortes de tipos por parte de la Reserva Federal, aunque se producirían más tarde —y quizá en menor número— de lo previsto inicialmente.

- Los inversores siguen anticipando un crecimiento de beneficios de dos dígitos en los principales mercados bursátiles.

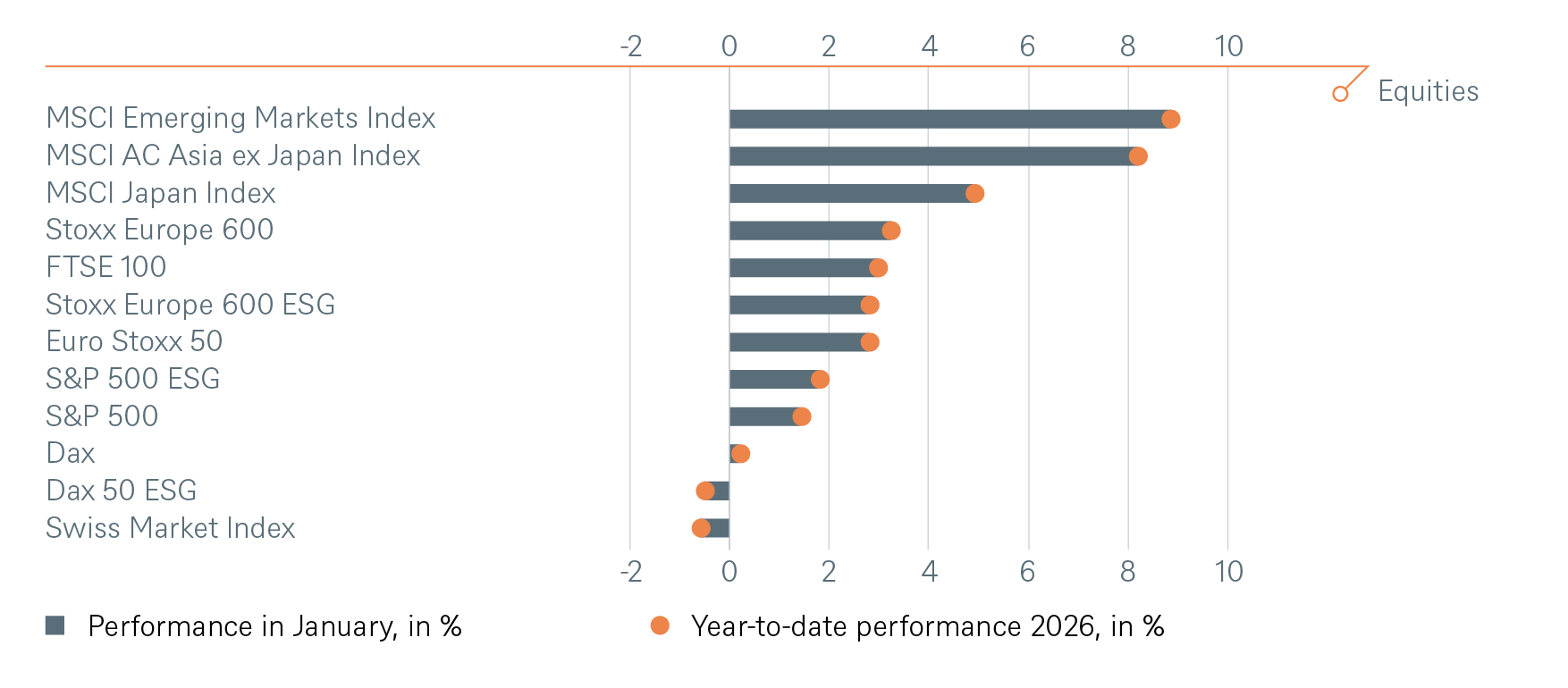

Sin embargo, los bonos del Tesoro estadounidense solo lograron cerrar planos gracias a los pagos de intereses, ya que la rentabilidad a 10 años subió del 4,12 % al 4,34 %. Los bonos corporativos tuvieron un comportamiento más sólido, especialmente en Europa. Pero el verdadero foco de enero no fueron los bonos —la volatilidad del Treasury cayó a mínimos de tres años—, sino la renta variable y las materias primas. El MSCI World avanzó un 2,2 %, mientras que algunos subíndices mostraron movimientos mucho más marcados. El Kospi de Corea del Sur llegó a subir hasta un 24 % en su punto máximo, impulsado por los semiconductores y la robótica. En general, el hardware superó al software: las acciones de software cayeron un 13 %, frente a un descenso del 1,6 % en hardware. La fuerte demanda vinculada a la inteligencia artificial —especialmente de chips de memoria— favoreció al hardware: por ejemplo, Hynix, fabricante surcoreano, llegó a subir casi un 40 %.[2]

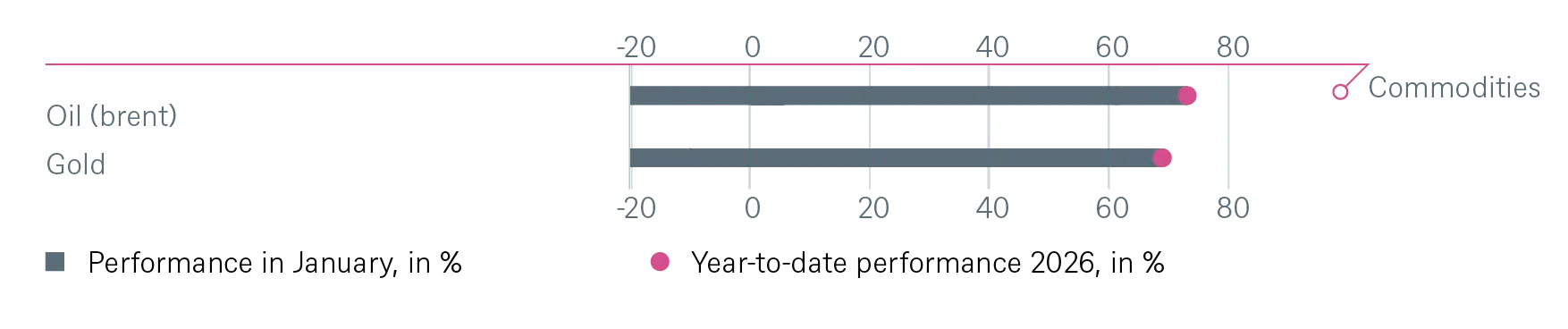

No obstante, en conjunto no fue un buen mes para el sector tecnológico; minería y energía registraron mejores resultados gracias, sobre todo, a los fuertes repuntes en los metales preciosos. La plata llegó a acumular un alza del 70 % desde principios de enero, antes de reducir el avance al 19 % en los dos últimos días del mes. Las caídas del oro y la plata en esas sesiones fueron tan extremas —la caída de la plata del viernes equivalió a un evento de 10 sigmas— que algunos modelos de riesgo quedaron desajustados y ciertos inversores se vieron sorprendidos. Por último, el petróleo registró su primer repunte significativo en cinco meses (el Brent subió un 13 %), en un contexto de crecientes tensiones en Venezuela y, sobre todo, en Irán.

2/ Perspectivas y cambios

Debemos reconocer que actualmente avanzamos por una fina cuerda floja entre lo que consideramos un escenario benigno a medio plazo y unos riesgos significativos a corto plazo derivados de posibles dislocaciones de mercado y tensiones geopolíticas. Dos ejemplos ilustran esta situación: los movimientos extremos registrados en los metales preciosos en lo que va de año y el hecho de que el índice bursátil Kospi de Corea del Sur haya subido un 130 % desde el shock arancelario del Liberation Day anunciado por Donald Trump el 2 de abril de 2025. Ahora, además, parecemos estar a un solo paso de una escalada de la crisis en Irán y siempre existe la posibilidad de que Donald Trump genere nuevas sorpresas —ya sea mediante aranceles punitivos, declaraciones inesperadas o un nuevo giro en el aún inconcluso proceso de sucesión en la Reserva Federal.

En el lado positivo, los datos macroeconómicos más recientes parecen respaldar nuestra visión constructiva para la economía en el año en curso. Sin embargo, los inversores continúan desconcertados por la divergencia entre un sentimiento del consumidor en EE. UU. que se mantiene en niveles muy bajos y un gasto de los hogares que, en términos generales, sigue mostrando fortaleza. A nuestro juicio, esto refleja una característica típica de la economía en “forma de K” en EE. UU.: mientras los segmentos de renta más baja se ven presionados por el elevado coste de la vida, los hogares con mayor capacidad adquisitiva se benefician del efecto riqueza derivado del fuerte comportamiento de los mercados financieros.

2.1 Renta Fija

El inicio del año presenta un panorama complejo para los mercados de renta fija: una desaceleración del crecimiento global, tasas de inflación que convergen hacia los objetivos de los bancos centrales, un volumen récord de emisión de bonos corporativos y un debate latente sobre el riesgo de una depreciación estructural de las monedas fiduciarias —especialmente del dólar—. En este contexto, prevemos dos recortes de tipos por parte de la Reserva Federal a lo largo del año y ninguno por parte del Banco Central Europeo (BCE).

El Banco de la Reserva de Australia constituye la excepción más destacada: el pasado 3 de febrero elevó su tipo oficial hasta el 3,85%, convirtiéndose en el primer banco central del G10 en retomar las subidas en el ciclo actual.

Bonos del gobierno

Tras la nominación de Kevin Warsh como nuevo presidente de la Reserva Federal, los mercados parecían coincidir en algo: no es, en absoluto, un perfil moderado. De ahí que exista un amplio debate sobre hasta qué punto alineará su actuación con la preferencia de la administración estadounidense por una política monetaria expansiva. Incluso antes de su nominación, el mercado ya había reducido sus expectativas de recortes de tipos para este año. El consenso actual apunta a dos recortes antes de fin de año, con el primero no previsto hasta finales de julio, en línea con nuestra propia visión.

Por el momento, mantenemos nuestra posición de sobreponderación en bonos del Tesoro estadounidense a 2 y 10 años. Recientemente, hemos retirado nuestra recomendación positiva sobre los Bunds alemanes en los mismos tramos, dado que no actuaron como activo refugio durante las recientes turbulencias del mercado.

Bonos corporativos

Aunque los diferenciales se mantienen históricamente muy ajustados, la demanda sigue siendo sólida. Bloomberg informó que, al 2 de febrero, las emisiones globales de bonos acumuladas en lo que va de año alcanzaban 1 billón de USD, el ritmo más rápido registrado hasta ahora. La oferta y la demanda parecen, por tanto, equilibrarse en niveles elevados.

Con unos fundamentos corporativos aún robustos —salvo ciertos riesgos idiosincrásicos en el segmento de alto rendimiento ligados a la reciente incertidumbre política en EE. UU.—, mantenemos una visión estratégicamente constructiva para este mercado, aunque tácticamente neutral.

Mercados Emergentes

Mantenemos sin cambios nuestra valoración para los bonos soberanos y el crédito de mercados emergentes (EM), con una calificación general neutral.

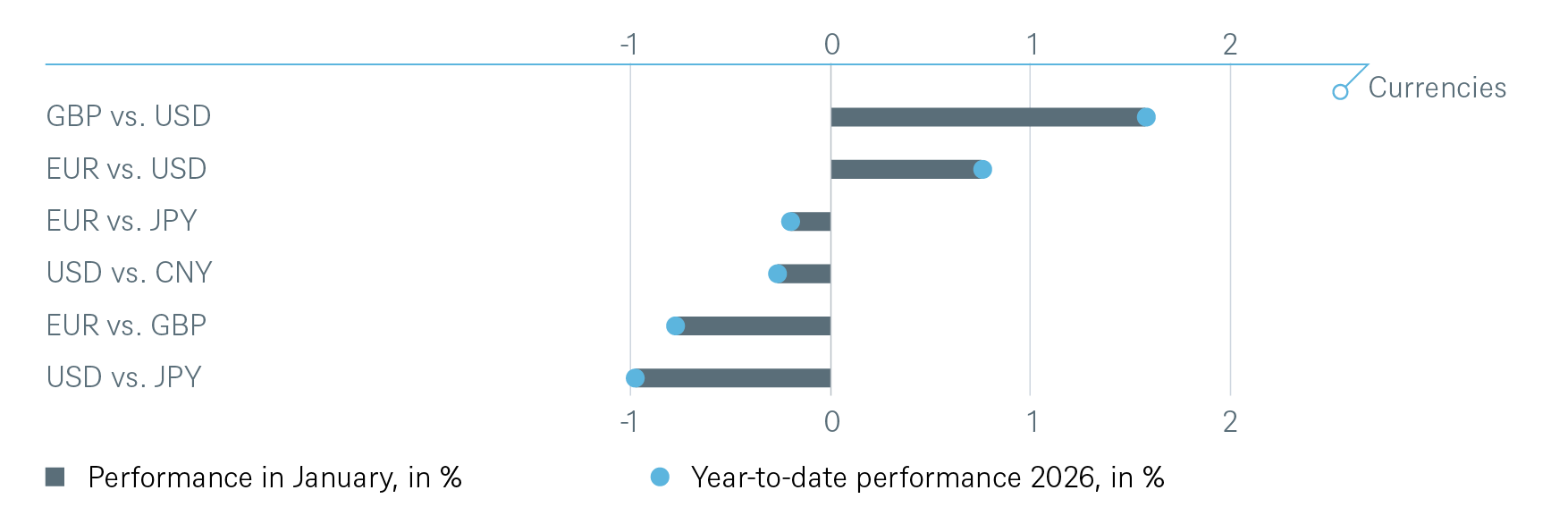

Divisas

A finales de enero adoptamos una postura de sobreponderación del euro frente al dólar estadounidense, en gran medida impulsada por el episodio relacionado con Groenlandia. Este acontecimiento llevó a algunos inversores europeos a replantearse su asignación global y su exposición a Estados Unidos. Además, la advertencia del presidente Trump sobre posibles medidas punitivas para los inversores europeos que desinvirtieran en activos estadounidenses reforzó la tendencia de “vender América”, un efecto contrario al que el propio Trump había pretendido.

El dólar también muestra signos de debilidad frente a varias divisas de mercados emergentes, las cuales consideramos infravaloradas.

2.2 Renta Variable

¿Todo gira en torno a la tecnología y la inteligencia artificial? Aunque los titulares puedan sugerirlo, los mercados cuentan una historia distinta: la de un repunte mucho más amplio. El estilo value ha destacado este mes y creemos que esta tendencia podría continuar. De hecho, si analizamos los últimos cinco años, los bancos europeos (estilo valor) han superado de forma notable a los Magnificent 7 (crecimiento): más de un 400% frente a un 230%, con un impacto prácticamente nulo de las divisas.

El tema de la IA sigue ofreciendo múltiples oportunidades de inversión, aunque consideramos prudente centrarse en segmentos donde existan auténticos cuellos de botella. Mantenemos nuestra convicción de que una cartera diversificada —tanto geográfica como sectorialmente— es probablemente la estrategia más adecuada en un entorno en el que las tecnológicas estadounidenses combinan tanto las tasas de crecimiento más elevadas como las valoraciones más exigentes. No realizamos cambios significativos en nuestras asignaciones regionales o sectoriales durante enero.

Mercado americano

La paradoja del éxito. Tras analizar la temporada de resultados —con cerca de 170 compañías reportadas, que representan alrededor del 50% de los beneficios—, los Magnificent 7, ampliados en nuestro análisis a los Big 10, registraron un crecimiento del beneficio por acción (EPS) del 24% en el cuarto trimestre de 2025. En contraste, las otras 490 compañías del índice apenas alcanzaron un crecimiento interanual del 5%.

Sin embargo, durante enero, los Big 10 tuvieron un rendimiento inferior al del resto del mercado. En este contexto, nuestros sectores preferidos continúan siendo: financiero, salud, servicios públicos y servicios de comunicación.

Mercado Europeo

Los datos económicos han seguido sorprendiendo ligeramente al alza, las amenazas ocasionales de nuevos aranceles por parte de Donald Trump se han disipado con rapidez y Francia ha aprobado finalmente su presupuesto para 2026. Más allá de estos factores generalmente favorables, Europa ha actuado como cobertura frente a la volatilidad del sector tecnológico estadounidense, tal como habíamos anticipado. Mantenemos, por tanto, una visión constructiva.

Mercado alemán

Mercados emergentes (ME)

Alemania continúa siendo nuestro mercado preferido dentro de Europa. Los proyectos de inversión pública han comenzado por fin a materializarse y ya se reflejan en los pedidos nacionales. Además, prevemos que los vientos en contra que han afectado a la industria automovilística se moderen a lo largo del año.

Mercados emergentes (ME)

Los mercados emergentes siguen ofreciendo un abanico diverso de oportunidades de inversión. América Latina se beneficia del auge de las materias primas y de un entorno político en transformación. Asia, por su parte, se ve favorecida por el aumento del comercio intrarregional y su papel clave en la cadena de suministro vinculada al auge de la inteligencia artificial. En nuestra opinión, un dólar más débil también respalda a la región.

Japón

Consideramos que los mercados financieros japoneses pueden seguir beneficiándose del impulso generado por el nuevo primer ministro. Tanto el crecimiento salarial como la inflación han alcanzado niveles no vistos en años, lo que ofrece a las empresas orientadas al mercado interno una mayor capacidad para ajustar precios. Paralelamente, los exportadores continúan aprovechando un yen débil y una ligera mejora del ciclo manufacturero global. Además, la renta variable japonesa podría actuar como cobertura frente a la temática de IA, dado que su exposición directa es más limitada.

2.3 Alternativos

Oro

Nuestra evaluación actual reconoce que los fundamentales no justificaban el repunte extremo registrado en los metales preciosos, y la corrección observada en los últimos días de negociación de enero confirma dicha cautela. Con el repunte de los rendimientos reales, consideramos que los riesgos tácticos a la baja siguen siendo elevados, especialmente para la plata. Por ello, mantenemos nuestra preferencia por el oro frente a la plata, dada la naturaleza más especulativa de los movimientos recientes en esta última y su mayor vulnerabilidad desde el punto de vista del posicionamiento.

Petróleo

Anticipamos un entorno de precios del crudo acotado dentro de rangos, determinado por la interacción entre las tensiones geopolíticas y la evolución de los inventarios. La reciente volatilidad macroeconómica —derivada del aumento de la aversión al riesgo en el sector tecnológico y de la posible llegada de un presidente de la Fed con un sesgo más restrictivo, como Kevin Warsh— ha añadido presión adicional sobre las materias primas en general. Una política monetaria más estricta podría fortalecer el dólar y ejercer así una presión marginal a la baja sobre los precios de la energía. No obstante, los factores estructurales del mercado del petróleo permanecen en gran medida sin cambios.

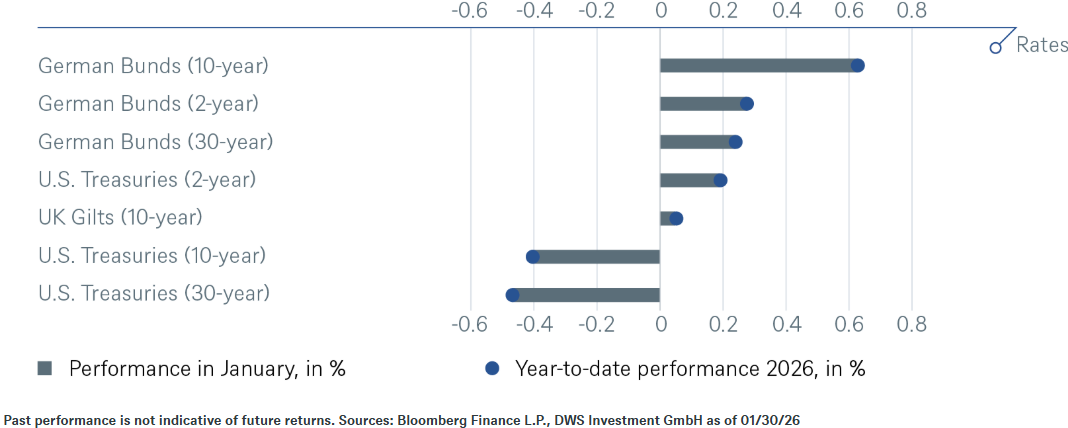

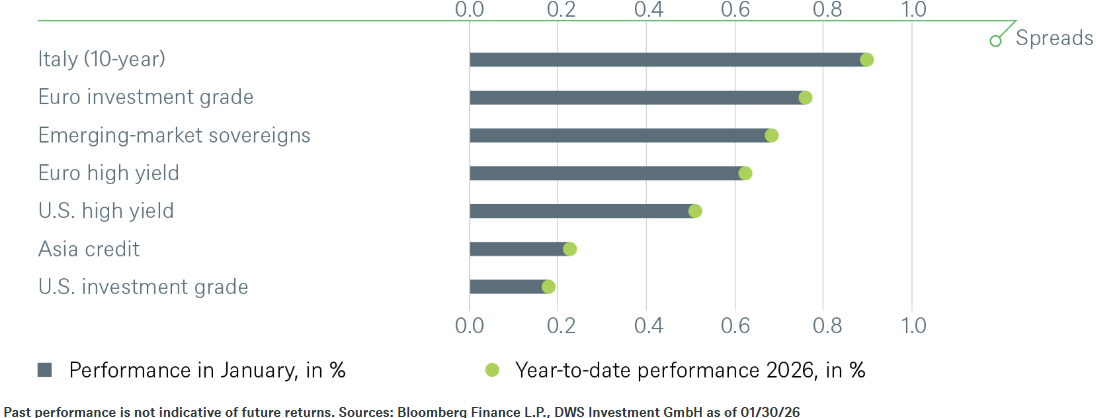

3. Rentabilidad pasada de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y durante el último mes

Tarifas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/01/2026

Spreads

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/01/2026

Divisas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/01/2026

Renta Variable

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/01/2026

Commodities

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/01/2026