- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Enero 2026

- A pesar de las incertidumbres geopolíticas y políticas, el comportamiento de los mercados de renta variable en 2025 fue impresionante. Las inversiones en inteligencia artificial, el estímulo fiscal y unos sólidos beneficios empresariales, en particular, marcaron tendencias positivas.

- De cara a 2026, vemos los mercados con una ‘exuberancia racional’. Un crecimiento robusto de los beneficios y una política monetaria favorable deberían ofrecer un punto de partida positivo.

- Seguimos considerando la inteligencia artificial como un motor clave del mercado. Sin embargo, esto también sitúa los riesgos de concentración en primer plano; la diversificación sigue siendo esencial.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Mercados políticos, técnicos, fragmentados, pero en conjunto generosos

En retrospectiva, resulta llamativo lo robustos que fueron los mercados en 2025 pese a las numerosas turbulencias políticas. El DAX alemán, el Topix japonés y los ‘Magníficos 7’ en EE. UU. registraron cada uno ganancias superiores al 20%. Mientras tanto, el S&P 500 prolongó su sólido desempeño de 2024, avanzando un 18%. Así, la vieja máxima bursátil de que los mercados políticos tienen ‘piernas cortas’ volvió a quedar refutada. El ‘Día de la Liberación’, a comienzos de abril, provocó inicialmente un fuerte desplome cuando el gobierno estadounidense cuestionó la cooperación internacional imponiendo aranceles drásticos. Sin embargo, el rápido giro en Washington tranquilizó a los mercados, que luego asumieron otras incertidumbres políticas con sorprendente calma. El tono positivo se reforzó gracias a los ambiciosos planes de inversión de grandes corporaciones estadounidenses para ampliar la infraestructura de IA. No obstante, la desilusión llegó en el cuarto trimestre: no todas las colaboraciones fueron celebradas y, incluso entre los rentables ‘Magníficos 7’, apareció por primera vez el término ‘dificultades de financiación’. Algunas acciones de IA cerraron el año en negativo, un proceso de maduración que impulsó una selección más rigurosa de valores. Los bonos del Tesoro estadounidense a diez años se situaron entre los ganadores del mercado de renta fija en 2025, con una rentabilidad total del 6,2%, el mejor resultado desde 2020. Por el contrario, el dólar perdió poder adquisitivo frente a todas las divisas del G10, lo que llevó al índice dólar a caer más de un 9%, su peor año desde 2017.

En Europa, la política también marcó el rumbo de los mercados. El abandono por parte del gobierno alemán de la ‘regla de freno de deuda’ fue ampliamente celebrado, impulsando el rally del DAX por encima del 23% y elevando los rendimientos de la deuda pública alemana. En Francia, los repetidos cambios de gobierno generaron incertidumbre, haciendo que los rendimientos superaran por primera vez desde 1999 a los de Italia. Mientras tanto, España pasó de ser ‘el niño problemático’ a convertirse en un claro ganador: el IBEX 35 subió alrededor de un 55%, muy por encima del Stoxx Europe 600, que avanzó un 21%. Según cálculos del FMI, España habría registrado en 2025 un déficit presupuestario inferior al de Alemania por primera vez en décadas, un cambio notable que redefine la periferia europea.

Japón, por su parte, acaparó titulares con la llegada de su primera mujer primera ministra, que impulsó una agenda económica centrada en la expansión fiscal inspirada en los principios de las Abenomics. Esto impulsó la bolsa, pero también elevó los rendimientos: los bonos japoneses a 30 años cotizan al 3,4%, su nivel más alto en décadas, acercándose a los bonos alemanes de largo plazo.

Los mercados emergentes también brillaron en 2025: el índice MSCI Emerging Markets avanzó más del 34%, su mejor desempeño anual desde 2017. Se beneficiaron de una mejora en el sentimiento global de riesgo, la relajación monetaria en EE. UU. y la continua demanda de materias primas y bienes tecnológicos. En China, el crecimiento se mantuvo por debajo de las expectativas a largo plazo; sin embargo, las medidas gubernamentales para impulsar la tecnología y el consumo sostuvieron los mercados. Las bolsas chinas se estabilizaron a lo largo del año pese a retos estructurales como la crisis inmobiliaria y las tensiones geopolíticas, que probablemente seguirán ejerciendo presión.

Las tendencias sectoriales también reflejaron influencias políticas. Aunque las acciones de defensa cayeron significativamente tras un inicio de año sólido, los índices de reconstrucción e infraestructuras repuntaron hasta un 50% ante las esperanzas de alto el fuego en otoño. No obstante, persisten dudas sobre si este optimismo se materializará, dada la situación en Ucrania.

El desarrollo de las materias primas fue mixto. El oro subió más de un 65 % y la plata más del 145 %, impulsados por los riesgos geopolíticos y el aumento de las compras por parte de los bancos centrales que diversificaban sus reservas tras la congelación de las reservas en dólares de Rusia. Los inversores privados e institucionales siguieron la tendencia en medio de una alta deuda y déficit gubernamentales. El petróleo, por otro lado, cayó alrededor de un 20 % a pesar de numerosos conflictos en Oriente Medio y sanciones más estrictas contra Rusia, no menos importante debido a la sorprendentemente generosa política de producción de la OPEP.

Para finales de 2025, surgieron políticas monetarias divergentes: es probable que la Reserva Federal de Estados Unidos (la Fed) continúe recortando las tasas de interés, mientras que se espera que el Banco Central Europeo (BCE) las mantenga sin cambios y el Banco de Japón podría aumentar sus tasas de interés clave aún más. Estas políticas divergentes resaltan las diferentes condiciones económicas y subrayan la importancia de la diversificación global para los inversores.

2/ Perspectivas y cambios

Impulsados por una perspectiva optimista, comenzamos 2026 con el lema ‘exuberancia racional’. Anticipamos un entorno favorable para los activos de riesgo, caracterizado por un crecimiento económico moderado, condiciones de financiación atractivas y una política monetaria en general neutral o laxa. Creemos que la Reserva Federal probablemente reducirá gradualmente los tipos de interés oficiales a lo largo del año, manteniendo el control sobre la inflación. También esperamos estabilidad en Europa, respaldada por estímulos fiscales y una evolución de precios cercana al objetivo del BCE. En Asia, las principales economías se centran en tecnología, aumento de ingresos y reformas, mientras Japón aplica medidas fiscales. Aunque persisten efectos estructurales, las barreras comerciales se están suavizando. Para los inversores, esto implica que la inversión selectiva cobra mayor relevancia; las grandes tendencias como la digitalización y la transición energética están moldeando los flujos de capital; y creemos que el oro sigue siendo una herramienta útil para la diversificación.

Mantenemos una visión optimista sobre la renta variable. En EE. UU., anticipamos un entorno favorable impulsado por el crecimiento de beneficios y la inversión en tecnologías del futuro. Aunque el auge de la IA genera oportunidades, también plantea riesgos si las elevadas expectativas no se cumplen. En nuestra opinión, Europa también ofrece potencial, apoyada por inversiones en infraestructuras y defensa, mientras Japón debería beneficiarse de las reformas y el resto de Asia de la sólida demanda de semiconductores y del crecimiento del comercio regional. En conjunto, vemos potencial para rentabilidades de dos dígitos en bolsa, aunque la elevada concentración en unas pocas acciones estadounidenses exige cautela. Por ello, la diversificación global sigue siendo un elemento clave de cualquier estrategia de inversión.

Los bonos también merecen atención. El lema es ‘carry on’: aprovechar lo que consideramos rentabilidades actuales relativamente atractivas. La caída de la inflación y una política monetaria favorable podrían crear un entorno de mercado casi ideal, aunque el aumento de la deuda pública ensombrece ligeramente el panorama. En EE. UU., esperamos que los rendimientos a diez años se sitúen entre el 3,75% y el 4,25%, mientras que los vencimientos a medio plazo deberían beneficiarse del fin del endurecimiento cuantitativo. En Europa, prevemos rendimientos estables para los Bund, con potencial de empinamiento en la curva para los plazos ultra largos. Mantenemos una calificación neutral para los bonos corporativos con grado de inversión (IG), mientras que somos más cautos con los bonos de alto rendimiento (HY), ya que creemos que los diferenciales estrechos apenas reflejan los riesgos. En divisas, vemos el dólar razonablemente valorado en torno a 1,15 frente al euro.

En conjunto, anticipamos un año con atractivas oportunidades de inversión, especialmente en renta variable y bonos corporativos. Un crecimiento económico moderado, beneficios sólidos y una política monetaria no restrictiva deberían configurar un entorno favorable. La IA sigue siendo un motor clave, pero requiere un enfoque diferenciado, ya que las valoraciones elevadas también conllevan riesgo de decepción. Creemos que los inversores que diversifiquen ampliamente entre regiones y clases de activos podrán lograr rentabilidades interesantes con menos sobresaltos a lo largo del año.

2.1 Renta Variable

Bonos del gobierno

El 10 de diciembre, la Reserva Federal de EE. UU. redujo su tipo de interés clave en 0,25 puntos porcentuales por tercera vez consecutiva, situándolo en el rango del 3,50% al 3,75%. Al mismo tiempo, puso fin a la reducción de su balance. Mediante la compra de nuevos bonos del Tesoro a muy corto plazo, la Fed pretende garantizar que permanezcan suficientes reservas en el sistema, lo que aporta confianza a los mercados monetarios.

Sin embargo, en nuestra opinión, esto no supone un giro hacia una política monetaria más ‘laxa’. El presidente de la Fed, Jerome Powell, calificó la decisión como una ‘decisión ajustada’ y subrayó que el organismo actúa con extrema cautela ante la falta de datos provocada por el cierre del gobierno. Esperamos que los vientos estructurales favorables para el mercado provengan de la ampliación de las recompras de bonos del Tesoro y de la recalibración de la regla de capital eSLR[2], cuya entrada en vigor está prevista para el 1 de abril de 2026 y debería facilitar la intermediación bancaria en deuda pública. Mientras los datos oficiales del mercado laboral no contradigan la debilidad reflejada en las encuestas privadas, y la Fed ajuste cuidadosamente sus pasos operativos, seguiremos considerando los repuntes en los rendimientos como oportunidades de inversión. Las apuestas a gran escala por un aplanamiento pronunciado podrían perder impulso en determinados momentos en el futuro.

En diciembre, el BCE hizo una pausa por cuarta vez consecutiva, manteniendo la tasa de depósito en el 2,00%. Las autoridades monetarias mantienen su enfoque de decisión reunión por reunión, sin ofrecer una orientación futura fija, lo que parece estar estabilizando el extremo corto de la curva. En este contexto, el rendimiento del Bund a dos años se sitúa en el 2,15%, en el extremo superior del rango reciente. Dado que el sentimiento de riesgo sigue siendo frágil y no hay factores claros que impulsen un aumento de los tipos a corto plazo en el corto plazo, nuestra evaluación táctica permanece sin cambios: las posiciones largas en Bunds a dos años parecen razonables, aunque con límites de pérdida estrictos y especial atención a los datos de inflación y a las reuniones del BCE.

Bonos corporativos

En nuestra opinión, el segmento con grado de inversión sigue siendo el punto óptimo para estrategias de ‘carry’ en el mercado de bonos corporativos. Los diferenciales cotizan actualmente cerca de nuestras previsiones, lo que hace que los bonos IG resulten atractivos para generar ingresos recurrentes. Al mismo tiempo, el sector tecnológico está utilizando el mercado de deuda para financiar inversiones masivas en centros de datos —como lo demuestra, por ejemplo, el hecho de que los credit default swaps (CDS) de Oracle hayan pasado de unos 40 puntos básicos (pb) a comienzos de 2025 a alrededor de 155 pb en la actualidad, y que CoreWeave, con calificación B+, haya colocado bonos con una rentabilidad cercana al 12%.

En el segmento de alto rendimiento (high yield), los diferenciales se han estrechado en exceso para nuestro gusto, por lo que ya no estamos activos en posiciones largas; no obstante, en nuestra opinión, una infravaloración pronunciada requeriría un aumento significativo de las tasas de impago. En conjunto, la situación de endeudamiento del sector corporativo estadounidense nos parece sólida desde una perspectiva top-down, lo que resulta notable dado el fuerte volumen de inversiones impulsadas por la IA. Las obligaciones de las empresas no financieras en relación con el PIB se han mantenido estables o han disminuido hasta septiembre de 2025, en línea con unos fundamentales robustos.

Divisas

Hemos modificado nuestra perspectiva sobre el par EUR/GBP de neutral a -1. La libra esterlina (GBP) mostró una marcada debilidad durante las deliberaciones presupuestarias. Ahora, con el presupuesto establecido para los próximos cinco años, el resultado parece políticamente más aceptable de lo que se anticipaba, con un déficit menos severo de lo esperado. Desde el punto de vista económico, el Reino Unido presenta más iniciativas de reforma que la zona euro, aunque sigue enfrentando un problema de productividad similar al del área de la moneda única. Hemos abierto una posición larga en GBP frente al EUR, con un objetivo en 0,86.

2.2 Renta Variable

Nuestra perspectiva para la renta variable global sigue siendo, en términos generales, positiva. Anticipamos un crecimiento de beneficios de dos dígitos para el S&P 500 en los próximos doce meses. Esta previsión se sustenta en nuevas reducciones de tipos por parte de la Fed, una economía que se acelera gradualmente con escasas señales de recesión y unos rendimientos a largo plazo en EE. UU. que se espera permanezcan por debajo del 4,5%. El perfil de beneficios también nos parece convincente a medio plazo: en EE. UU., estimamos que el crecimiento anual del beneficio por acción (EPS) superará ampliamente el 10%, mientras que a nivel global parece consolidarse un impulso sólido.

No obstante, el corto plazo exige cautela. Los índices de liquidez de los gestores de fondos han caído a mínimos históricos y el optimismo del mercado es muy elevado, ambos indicadores clásicos de riesgo. A ello se suman los riesgos asociados a la ola de inversión en centros de datos impulsada por la IA: una sobrecapacidad temporal o un exceso de gasto en capex podrían generar contratiempos, que, sin embargo, podrían convertirse en oportunidades tácticas de entrada.

U.S.

Las perspectivas se mantienen positivas, impulsadas principalmente por determinadas acciones tecnológicas, utilities y bancos con vencimientos más largos. El aumento de la demanda eléctrica derivado de la IA, especialmente por la construcción de centros de datos, se está consolidando como un tema estratégico para los proveedores de energía, respaldando sus planes de inversión y beneficios.

En el segmento tecnológico, los factores de impulso abarcan desde la expansión continua de centros de datos hasta modelos de software que incrementan el valor mediante funciones de IA, pasando por posibles ciclos de actualización de dispositivos. Sin embargo, los elevados niveles de valoración hacen que la selección sea más exigente.

Los bancos estadounidenses con vencimientos largos se benefician de la mejora en los márgenes de interés neto y de posiciones de capital sólidas, lo que los convierte en opciones tácticamente atractivas en nuestra opinión. En conjunto, mantenemos una visión constructiva, aunque las altas valoraciones de algunas megaempresas y los tres recortes de tipos de la Fed ya descontados hacen que la relación riesgo/recompensa sea algo más asimétrica a corto plazo.

En el segmento tecnológico, los factores de impulso abarcan desde la expansión continua de centros de datos hasta modelos de software que incrementan el valor mediante funciones de IA, pasando por posibles ciclos de actualización de dispositivos. Sin embargo, los elevados niveles de valoración hacen que la selección sea más exigente.

Los bancos estadounidenses con vencimientos largos se benefician de la mejora en los márgenes de interés neto y de posiciones de capital sólidas, lo que los convierte en opciones tácticamente atractivas en nuestra opinión. En conjunto, mantenemos una visión constructiva, aunque las altas valoraciones de algunas megaempresas y los tres recortes de tipos de la Fed ya descontados hacen que la relación riesgo/recompensa sea algo más asimétrica a corto plazo.

Europa

El tono es cautelosamente optimista. Los bancos han mostrado un buen desempeño y, en nuestra opinión, siguen siendo atractivos en algunas grandes entidades seleccionadas, aunque el sector en general ya no esté claramente barato.

Las utilities se benefician estructuralmente de la transición energética y del apoyo político continuado, lo que debería mejorar la previsibilidad del entorno de inversión.

En la industria, la producción sigue contenida pero muestra signos de haber tocado fondo; con el esperado repunte económico, la capacidad de generación de beneficios debería recuperarse gradualmente.

En este contexto, creemos que el DAX tiene potencial para superar al mercado europeo en su conjunto, no solo por su valoración favorable, sino también por un perfil de beneficios prometedor para 2026.

Las utilities se benefician estructuralmente de la transición energética y del apoyo político continuado, lo que debería mejorar la previsibilidad del entorno de inversión.

En la industria, la producción sigue contenida pero muestra signos de haber tocado fondo; con el esperado repunte económico, la capacidad de generación de beneficios debería recuperarse gradualmente.

En este contexto, creemos que el DAX tiene potencial para superar al mercado europeo en su conjunto, no solo por su valoración favorable, sino también por un perfil de beneficios prometedor para 2026.

Alemania

Alemania gana protagonismo dentro de Europa. La estabilidad política, el lanzamiento de medidas de estímulo fiscal en defensa e infraestructuras y una proporción de deuda relativamente baja configuran una base sólida.

Con el presupuesto ya aprobado, los primeros efectos del estímulo deberían hacerse visibles, inicialmente en defensa y, progresivamente, en infraestructuras a lo largo de 2026. Factores estacionales y técnicos refuerzan esta perspectiva.

En términos de beneficios, esperamos un crecimiento de dos dígitos en el BPA para el DAX, por lo que consideramos sensato un enfoque tipo “barra de pesas”: combinar acciones de crecimiento de alta calidad con balances sólidos y candidatos con una historia de recuperación creíble.

Con el presupuesto ya aprobado, los primeros efectos del estímulo deberían hacerse visibles, inicialmente en defensa y, progresivamente, en infraestructuras a lo largo de 2026. Factores estacionales y técnicos refuerzan esta perspectiva.

En términos de beneficios, esperamos un crecimiento de dos dígitos en el BPA para el DAX, por lo que consideramos sensato un enfoque tipo “barra de pesas”: combinar acciones de crecimiento de alta calidad con balances sólidos y candidatos con una historia de recuperación creíble.

Mercados Emergentes

Los semiconductores siguen siendo un motor clave. Los fabricantes asiáticos parecen beneficiarse de una demanda sostenida a lo largo de la cadena de valor de la IA, lo que respalda el impulso general de beneficios.

Al mismo tiempo, el sector de materias primas y minería se muestra favorable. Los mineros de oro mantienen balances sólidos y un flujo de caja libre robusto, mientras que las restricciones de suministro en ciertos metales industriales —como el cobre— derivadas de desafíos políticos y operativos contribuyen a estabilizar la dinámica de precios.

En conjunto, esto subraya la atractividad potencial de posiciones selectivas en mercados emergentes, con foco en tecnología asiática y acciones de calidad vinculadas a materias primas.

Al mismo tiempo, el sector de materias primas y minería se muestra favorable. Los mineros de oro mantienen balances sólidos y un flujo de caja libre robusto, mientras que las restricciones de suministro en ciertos metales industriales —como el cobre— derivadas de desafíos políticos y operativos contribuyen a estabilizar la dinámica de precios.

En conjunto, esto subraya la atractividad potencial de posiciones selectivas en mercados emergentes, con foco en tecnología asiática y acciones de calidad vinculadas a materias primas.

Japón

Japón sigue beneficiándose de un sólido crecimiento salarial y una demanda turística dinámica, mientras el Banco de Japón avanza con cautela hacia la normalización monetaria. El entorno general continúa siendo favorable, aunque una posible apreciación del yen y la carga de aranceles internacionales podrían suponer obstáculos para las acciones exportadoras.

En este contexto, consideramos apropiada una visión táctica neutral; las debilidades temporales en valores individuales de alta calidad podrían ofrecer oportunidades para ampliar posiciones, combinando empresas orientadas a la exportación con compañías centradas en el mercado interno.

En este contexto, consideramos apropiada una visión táctica neutral; las debilidades temporales en valores individuales de alta calidad podrían ofrecer oportunidades para ampliar posiciones, combinando empresas orientadas a la exportación con compañías centradas en el mercado interno.

2.2 Alternativos

Real estate

En EE. UU., esperamos que el repunte inmobiliario observado desde 2024 se mantenga, respaldado por rendimientos estables y fundamentos sólidos. La caída en la construcción de nuevas viviendas debería beneficiar principalmente al espacio industrial, el comercio minorista orientado a alimentación y el sector residencial suburbano. Las regiones de alto crecimiento en el sur y el oeste montañoso también podrían obtener ventajas adicionales.

En Europa, la recuperación se acelera pese a la volatilidad. Los cuellos de botella en la oferta y el regreso del capital de deuda están generando oportunidades para los inversores. Nuestros sectores preferidos siguen siendo el residencial y la logística, con especial potencial en propiedades residenciales operativas y espacios industriales multiinquilino. En nuestra opinión, el sector residencial ofrece un notable potencial de valor añadido y, de forma selectiva, también oficinas y retail.

En Europa, la recuperación se acelera pese a la volatilidad. Los cuellos de botella en la oferta y el regreso del capital de deuda están generando oportunidades para los inversores. Nuestros sectores preferidos siguen siendo el residencial y la logística, con especial potencial en propiedades residenciales operativas y espacios industriales multiinquilino. En nuestra opinión, el sector residencial ofrece un notable potencial de valor añadido y, de forma selectiva, también oficinas y retail.

Infraestructura

Respaldada por la capacidad de trasladar la inflación y por la previsión de menores rendimientos, que reducen los costes de capital, mantenemos una visión constructiva sobre el sector de infraestructuras.

Oro

El oro y la plata han prolongado su rally: el oro alcanzó un máximo histórico cercano a los 4.450 USD por onza troy en los días previos a Navidad, mientras que la plata cotizó por encima de los 70 USD, acumulando más del 140% desde comienzos de año. Las entradas en fondos cotizados (ETF) continuaron tras el recorte de tipos de la Fed el 10 de diciembre. Este movimiento se vio respaldado por una política monetaria laxa, un dólar más débil y compras de bancos centrales —tanto para reservas como para liquidez—, a veces denominadas “QE light”.

Nuestra visión: Los metales preciosos seguirán siendo demandados, impulsados por la especulación sobre recortes de tipos, la búsqueda de seguridad y la escasez estructural de plata física.

Nuestra visión: Los metales preciosos seguirán siendo demandados, impulsados por la especulación sobre recortes de tipos, la búsqueda de seguridad y la escasez estructural de plata física.

Petróleo

El petróleo se mantiene débil. El mantenimiento estacional de refinerías y la baja demanda están aumentando el exceso de oferta. Según la Agencia Internacional de Energía (AIE) y la Administración de Información Energética de EE. UU. (EIA), los inventarios alcanzaron máximos de varios años en noviembre y la curva de futuros entró en contango. Las acciones de EE. UU. contra Venezuela acaparan titulares, pero los fundamentales dominan: el WTI se mantiene en la franja alta de los 50 USD.

En nuestra opinión, mientras no se produzcan interrupciones reales en el suministro, el petróleo seguirá moviéndose lateralmente o con sesgo bajista.

En nuestra opinión, mientras no se produzcan interrupciones reales en el suministro, el petróleo seguirá moviéndose lateralmente o con sesgo bajista.

3. Rendimiento pasado de los principales activos financieros

Rendimiento total de los principales activos financieros desde principios de año y del mes pasado

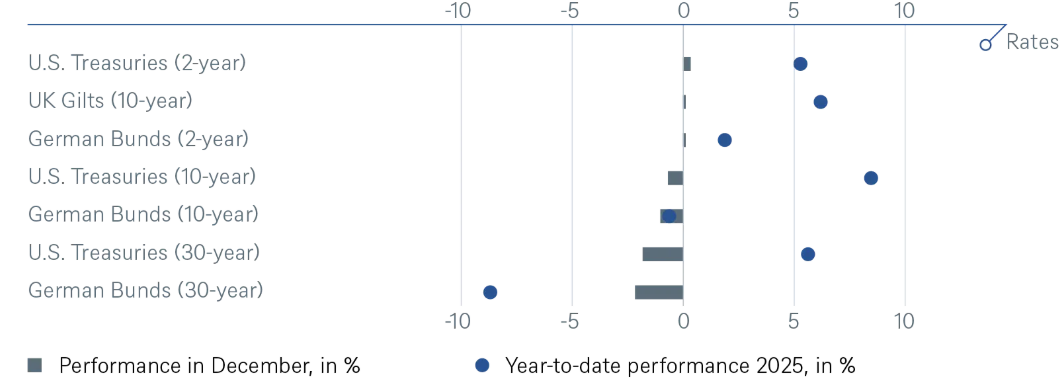

Tarifas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/12/2025

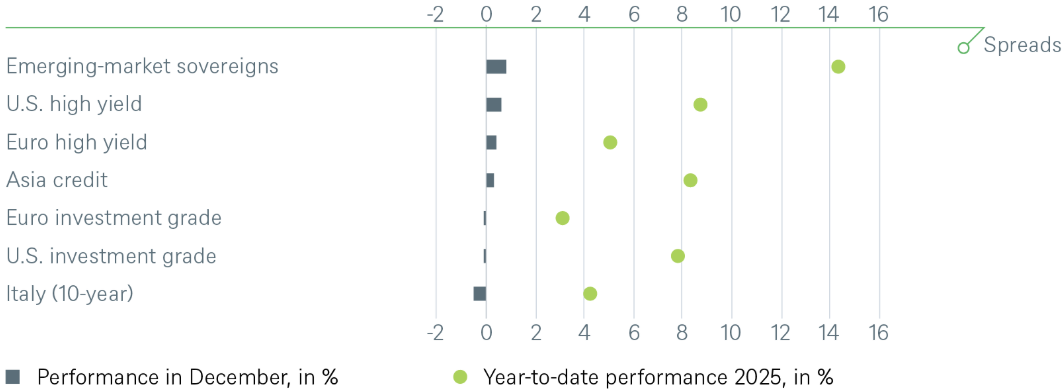

Spreads

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/12/2025

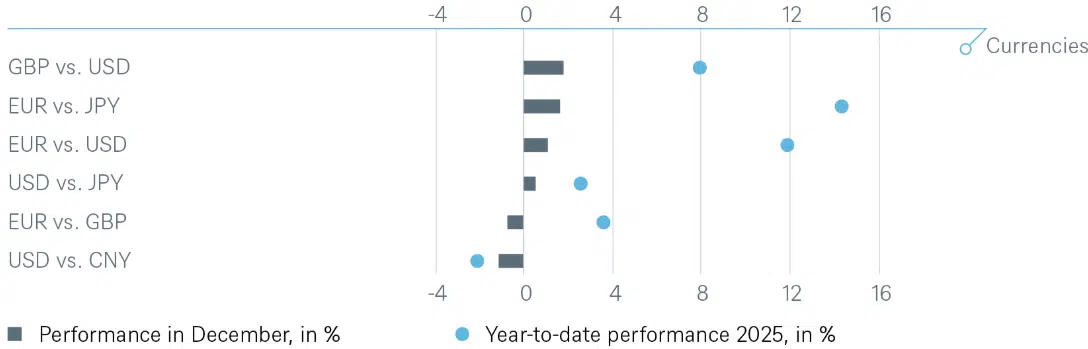

Divisas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/12/2025

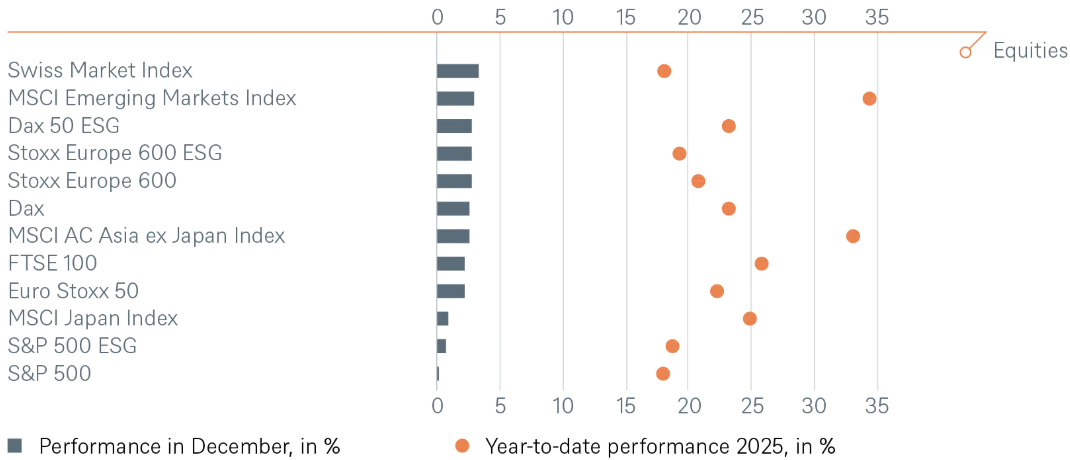

Renta Variable

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/12/2025

Commodities

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/2025