- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Agosto 2025

- Julio desafió las expectativas de una desaceleración veraniega, con avances rápidos en política, comercio y geopolítica. El “Big Beautiful Bill” aportó claridad sobre la política fiscal futura, aunque generó inquietudes presupuestarias, y los acuerdos comerciales con la UE y Japón ofrecieron avances superficiales.

- La postura de inversión se mantiene cautelosamente constructiva en un entorno de elevada incertidumbre. Hemos adoptado una visión positiva sobre los bonos estadounidenses y alemanes, y aunque el dólar mostró fortaleza, se espera que se debilite moderadamente frente al euro y la libra.

- Los mercados de renta variable y los bancos centrales hicieron una pausa en julio, reflejando riesgos equilibrados. Consideramos que una corrección bursátil es más probable que un repunte, aunque la resiliencia de los beneficios y una Reserva Federal (Fed) más moderada podrían desafiar esta perspectiva.

10 minutos para leer

1 / Perspectivas de mercado

1.1 ¿Desaceleración estival?

Si esperabas una pausa estival, no estamos seguros de que julio haya cumplido con esa expectativa (¡crucemos los dedos por agosto!). Lo cierto es que, tanto en el plano macroeconómico como en los mercados, los acontecimientos se sucedieron con rapidez y dinamismo. Desde nuestra perspectiva, los tres ejes principales fueron la política, el comercio y la geopolítica.

Comenzando por el denominado Big Beautiful Bill, consideramos que su nombre resulta algo optimista para lo que en realidad es un conjunto heterogéneo de ajustes normativos. Esta iniciativa da razón al dicho de que “la belleza está en los ojos del observador”, ya que nosotros no encontramos demasiada belleza en su contenido. La consolidación de algunas disposiciones fiscales del Tax Cuts and Jobs Act original puede considerarse adecuada, pero la esperada modificación del tipo impositivo corporativo no se materializó. En conjunto, el proyecto generó más inquietud fiscal que certidumbre.

A nuestro juicio, se trata de una legislación que, como era de esperar, intenta satisfacer a múltiples partes interesadas, lo que ha derivado en un resultado que, si bien busca consenso, difícilmente entusiasma a alguien. No obstante, cabe destacar un aspecto positivo: el proyecto ha sido finalmente aprobado y promulgado. La incertidumbre sobre su tramitación y contenido ha quedado atrás. Y, siendo justos, al menos aporta claridad sobre el rumbo de la política fiscal futura. Aunque los mercados no siempre acogen con entusiasmo las decisiones políticas, podríamos afirmar que aún les incomoda más la incertidumbre normativa.

1.2 El proceso de aranceles y comercio sigue su curso

Si la aprobación del proyecto de ley ofreció cierto alivio en julio, otros dos asuntos de gran envergadura continúan generando inquietud: los aranceles y el comercio internacional. Sobre el papel, julio trajo consigo el anuncio de varios acuerdos relevantes. Estados Unidos parece haber alcanzado entendimientos con la Unión Europea (UE) y con Japón, dos de sus principales socios comerciales. Aunque las negociaciones con China se han pospuesto y las relaciones con México y Canadá siguen siendo inciertas, cabe destacar lo siguiente: al igual que muchos inversores, no somos partidarios de las distorsiones que generan los aranceles, pero el mensaje principal de un acuerdo —aunque escaso en detalles— al menos transmite una apariencia de avance.

Sospechamos que los mercados reaccionarán con mayor intensidad ante este tipo de declaraciones generales que frente a los prolongados y complejos debates técnicos que se avecinan, ahora en manos de grupos de trabajo gubernamentales. De hecho, podría establecerse aquí una hoja de ruta para otros países reticentes: alcanzar un acuerdo preliminar en el corto plazo y avanzar posteriormente hacia una fase más sustantiva —y significativamente menos mediática— de definición de los detalles.

Si bien este mes se ha logrado un progreso tangible con el proyecto de ley y se vislumbra una dirección positiva en materia arancelaria, lamentablemente los avances en el ámbito geopolítico han sido escasos.

La relación entre Estados Unidos y Rusia, en el mejor de los casos, se ha estancado, y podría incluso haber retrocedido. No es necesario recordar las múltiples crisis humanitarias que se desarrollan en distintas regiones del mundo, pero confiamos en que un mayor progreso comercial pueda propiciar también una atención más decidida hacia su resolución.

Como inversores, es nuestra responsabilidad distinguir entre los aspectos humanitarios y los económicos —sin restar importancia a los primeros—, y consideramos que, aunque el impacto económico ha sido relativamente limitado hasta ahora, podría volverse significativo en cualquier momento. Esperamos una pronta resolución.

1.3 Los bancos centrales y los mercados se toman un respiro.

Un avance desigual en los tres grandes temas que siguen preocupando a los inversores. ¿Hubo algún aspecto positivo en julio? Podemos señalar dos elementos que, si bien no resultan deslumbrantes, sí pueden considerarse relativamente alentadores. El primero es que los mercados globales de renta variable no han experimentado una corrección abrupta desde el repunte posterior al Día de la Liberación. En otras palabras, aunque existen numerosos motivos de preocupación, los mercados bursátiles, al menos por ahora, parecen estar descontando estos riesgos. La duración de esta estabilidad sigue siendo una incógnita (véase la sección sobre renta variable más abajo).

Además de esta pausa en los mercados de renta variable, los tres principales bancos centrales también optaron por mantener sus políticas sin cambios durante julio: la Reserva Federal (Fed), el Banco Central Europeo (BCE) y el Banco de Japón decidieron no modificar sus orientaciones en las reuniones celebradas el mes pasado. Si bien es posible debatir sobre el calendario y el alcance de futuras decisiones —y lo hacemos más adelante—, podemos coincidir en que mantener el statu quo refleja, al menos en parte, la percepción de que la política monetaria actual está razonablemente bien calibrada. Este no es un resultado menor, ya que implica que los bancos centrales consideran que los riesgos están relativamente equilibrados y que los niveles de política son adecuados.

No se trata de la noticia más alentadora que podríamos ofrecer, pero es significativa. Y, junto con la relativa estabilidad de los mercados bursátiles, ofrece motivos para pensar que podría haber luz al final del túnel.

2 / Perspectivas y cambios

En la edición de junio de nuestro informe Investment Traffic Lights, compartimos nuestras previsiones a un año para las principales economías y mercados globales. A continuación, abordamos algunos ajustes tácticos recientes en relación con esas perspectivas de largo plazo por clase de activo.

Nuestra tesis general se mantiene cautelosamente constructiva: consideramos que las principales economías y mercados están absorbiendo adecuadamente los elevados niveles de incertidumbre. Dicho esto, nuestras proyecciones tanto para renta fija como para renta variable reconocen riesgos sesgados a la baja. En el primer caso, adoptamos una visión positiva sobre los bonos estadounidenses y alemanes, tanto en el tramo corto como en el largo de la curva. En el segundo, creemos que una corrección en el índice S&P 500 es ahora más probable que en estimaciones anteriores.

Como hemos señalado en diversas ocasiones, las primas de riesgo se encuentran ajustadas y los mercados están valorados bajo supuestos de perfección. En cuanto al mercado de divisas, observamos la fortaleza del dólar durante julio, aunque prevemos una depreciación moderada frente al euro y la libra esterlina en los próximos 12 meses. No obstante, no compartimos la visión de un debilitamiento estructural del dólar ni consideramos que estemos entrando en un nuevo ciclo de depreciación prolongada. El dólar sigue siendo, por ahora, la moneda de referencia global.

2.1 Renta fija

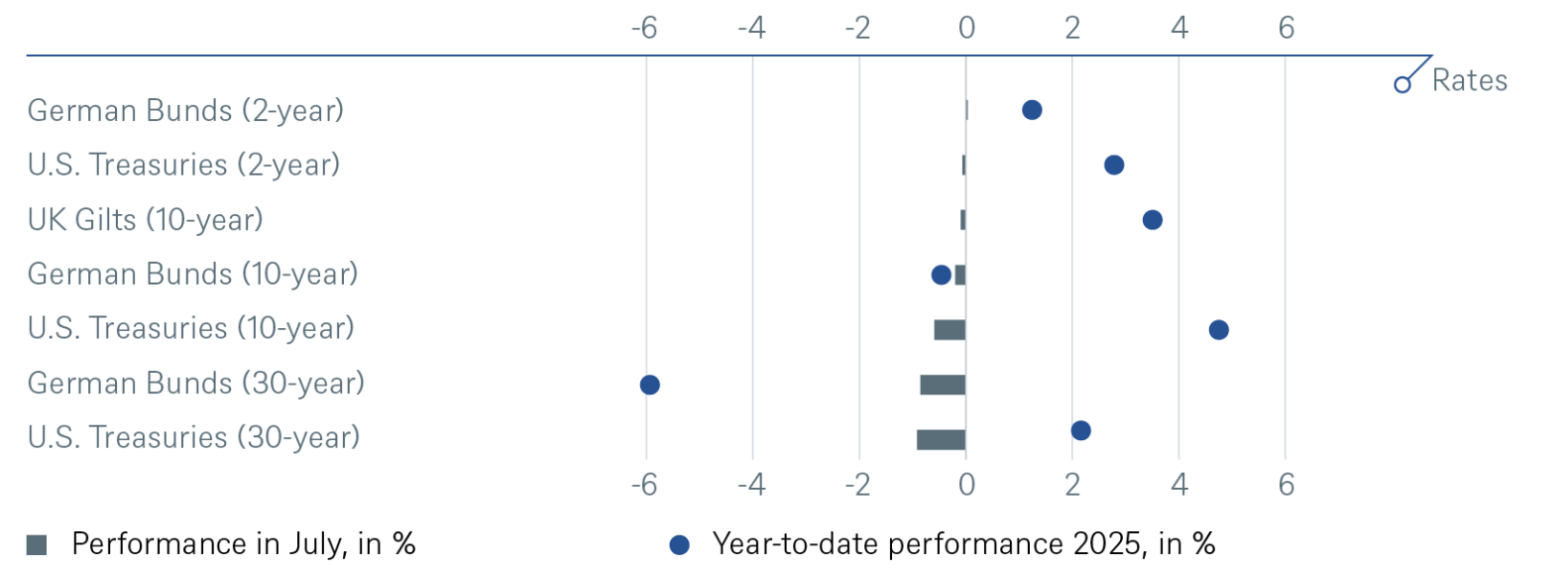

Los mercados de renta fija siguen siendo un foco de atención prioritario para los inversores. Como principales destinos de capital a nivel global, su reacción ante cada nuevo acontecimiento —y no han sido pocos— continúa siendo objeto de estrecha observación. El mes pasado compartimos una nueva perspectiva bajista sobre los bonos soberanos japoneses a dos años. Fundamentamos esta visión en tres factores: un aumento de la oferta en el tramo corto de la curva, una dinámica inflacionaria sólida en Japón (una afirmación que puede sonar inusual para algunos de nuestros lectores más experimentados), y nuestra previsión de que el Banco de Japón podría podría aplicar dos subidas de tipos en el próximo ejercicio. Esta visión se desarrolló favorablemente durante julio, hasta que una demanda inesperadamente fuerte en las subastas de fin de mes interrumpió la tendencia. No obstante, mantenemos intacta nuestra tesis de fondo.

En Estados Unidos y Alemania, iniciamos en julio nuevas recomendaciones para un repunte en los precios de los bonos (y una caída en las rentabilidades) tanto en el tramo corto como en el largo de la curva. En el caso estadounidense, pese al tono relativamente restrictivo de la última reunión de la Reserva Federal, destacamos la presencia de dos votos disidentes —por primera vez en 30 años—, así como el reconocimiento de una desaceleración del crecimiento y un aumento de la incertidumbre. Consideramos que, con una tasa de desempleo del 4,1 %, el sesgo apunta a un incremento, y creemos que las afirmaciones sobre el “fin del dólar estadounidense” (véase la sección de divisas) y la “desaparición de la demanda extranjera de bonos del Tesoro” están claramente sobredimensionadas.

En Europa, nuestra visión es que la debilidad del dato de empleo en EE. UU., el aumento de las tensiones entre EE. UU. y Rusia, y la persistente incertidumbre en torno al comercio y los aranceles podrían contribuir a revertir parte del reciente tono más restrictivo del Banco Central Europeo.

Divisas

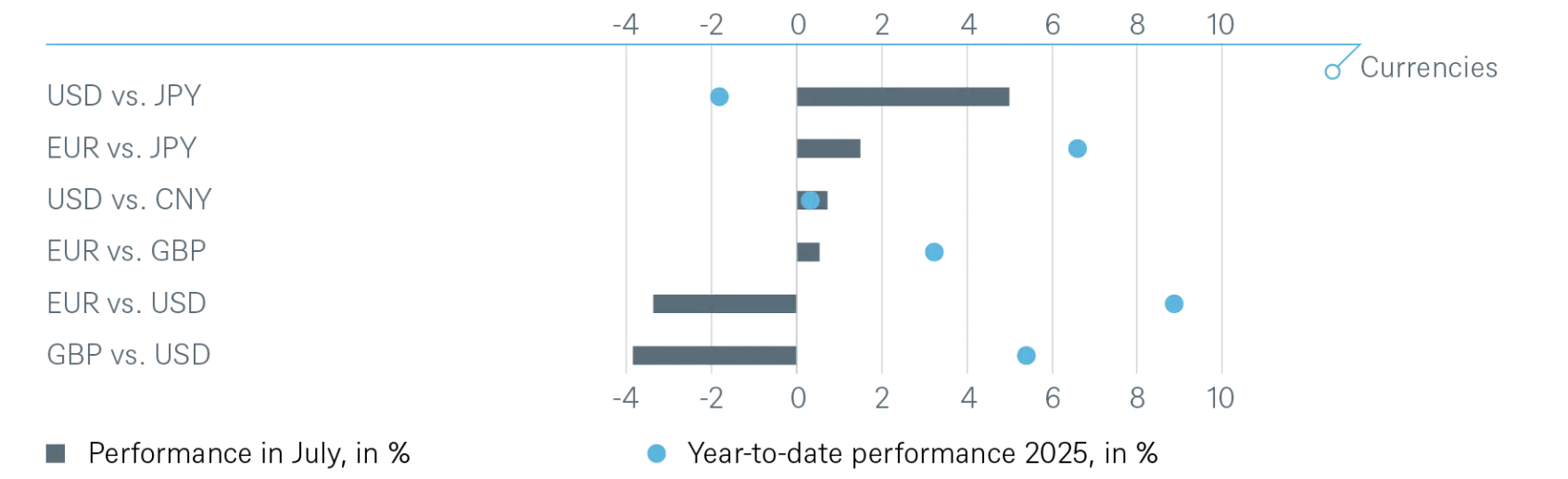

El mes pasado, restablecimos nuestra perspectiva alcista para el euro y la libra esterlina frente al dólar. Hasta ahora, ha sido un año complicado para el billete verde, con una caída del índice cercana al -9%, impulsada por la preferencia explícita de los responsables políticos estadounidenses por una moneda más débil, lo que podría contribuir a reducir el déficit comercial de EE.UU. Paralelamente, se ha producido un desplazamiento significativo de los activos y mercados denominados en dólares, a medida que los inversores globales reorientan sus posiciones hacia Europa y los bancos centrales incrementan sus tenencias en divisas distintas al dólar.

Reconocemos esta fase de debilidad y consideramos que podría prolongarse. Dicho esto, en julio el dólar mostró fortaleza, marcando al menos una pausa en la tendencia bajista del año. No creemos que esto represente el inicio de una fase de depreciación significativa al estilo del “Acuerdo Plaza”. El dólar sigue dominando los flujos globales de comercio y divisas, así como las reservas internacionales. Actualmente, no existe ninguna otra moneda que pueda sustituirlo como referencia global.

2.2 Renta variable

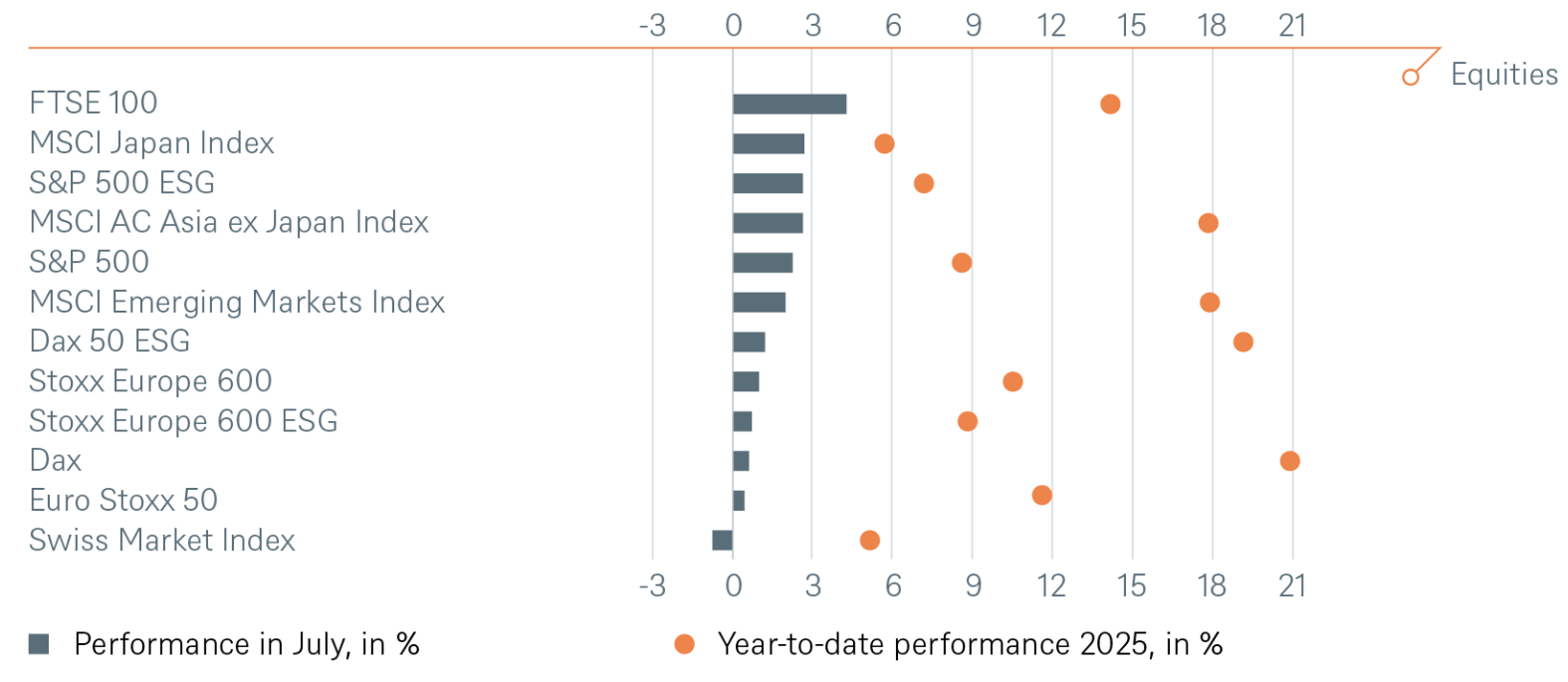

Los mercados globales de renta variable hicieron una pausa en julio, registrando rendimientos practicamente planos a nivel mundial. Este comportamiento se produce tras una evolución notable —y quizás sorprendente— desde el inicio de las tensiones arancelarias en el Día de la Liberación, el pasado mes de abril. Nuestra visión sobre la renta variable a partir de este punto es relativamente cautelosa, por varias razones.

En primer lugar, el proyecto legislativo One Big Beautiful Bill ofreció escaso respaldo a las empresas estadounidenses. Las esperadas reducciones fiscales no se materializaron, y el contenido del texto no hace sino intensificar las preocupaciones sobre la creciente fragilidad de la posición fiscal de EE. UU. En segundo lugar, una posible bajada de tipos en septiembre está lejos de estar garantizada. Si a esto sumamos el repunte del dólar mencionado anteriormente y la necesidad continua de gestionar un entorno comercial volátil, consideramos que las estimaciones de beneficios para el S&P 500 —especialmente en sectores no tecnológicos y no financieros— podrían ser revisadas a la baja en lo que resta de año.

Por último, cabe señalar la tendencia histórica de los meses de verano a mostrar mercados de renta variable planos o en retroceso. Todo ello nos lleva a pensar que una corrección bursátil es más probable que una continuación del repunte.

¿Existe algún elemento de optimismo que podamos destacar? Thomas Bucher, uno de nuestros estrategas de renta variable más experimentados, señala con optimismo que los factores que han impulsado los rendimientos este año en EE. UU. presentan un perfil más equilibrado. La marcada divergencia observada anteriormente entre el grupo de las Magnificent Seven y el resto de las compañías del índice parece haberse atenuado, lo cual valoramos positivamente. Los dos factores que podrían contrarrestar nuestras preocupaciones son: la continuidad de una temporada de resultados sorprendentemente sólida hasta la fecha, y una posible postura más acomodaticia por parte de la Reserva Federal. El primero podría estar ya descontado por el mercado, y respecto al segundo, mantenemos una postura prudente.

2.3 Alternativos

Inmobiliario

El mercado inmobiliario estadounidense inició 2025 con una renovada fortaleza, registrando rendimientos positivos en todos los principales segmentos, incluido un sorprendente repunte en el sector de oficinas. No obstante, la incertidumbre en materia de política económica ha introducido ciertos vientos en contra a nivel macroeconómico. Si bien estos factores podrían ralentizar el crecimiento y mantener los tipos de interés en niveles elevados, en nuestra opinión no se espera que comprometan la recuperación. De hecho, podrían incluso generar oportunidades de crecimiento a largo plazo al limitar la nueva oferta y favorecer el incremento de rentas.

En Europa, el sector logístico sigue siendo uno de nuestros segmentos preferidos, con Alemania destacando como un mercado de alto rendimiento. El ecosistema logístico de defensa del país, bien consolidado y en rápida expansión, respaldado por inversiones fiscales y en infraestructuras, se prevé que contribuya significativamente al crecimiento del producto interior bruto (PIB) y estimule la demanda logística tanto por parte de ocupantes como de inversores. Las inversiones en logística en Alemania alcanzaron un volumen de 2.800 millones de euros en el primer semestre de 2025. Seguimos observando este segmento con especial interés.

Infraestructura

La infraestructura continúa generando sólidos rendimientos a largo plazo, lo que confirma en gran medida que esta clase de activo ha resistido bien la volatilidad macroeconómica de los últimos años —en línea con otras categorías de inversión, como se ha señalado anteriormente.

Tras un 2024 moderado, la actividad transaccional en el sector de infraestructuras ha repuntado en lo que va de año, con los centros de datos liderando el flujo de operaciones, representando ya cerca del 14 % del valor total transaccionado.

Desde una perspectiva regional, mantenemos una ligera preferencia por Europa. En términos de riesgo arancelario, la infraestructura europea está predominantemente orientada a atender el mercado único, lo que implica que opera libre de preocupaciones relacionadas con aranceles intraeuropeos. Esta característica refuerza su atractivo estructural para inversores institucionales.

Oro

El oro ha mantenido una trayectoria sólida durante este año, aunque gran parte del movimiento se concentró en los primeros meses, con una estabilización del precio desde abril. Atribuimos esta evolución a tres factores principales: su papel como activo refugio, el aumento de las compras por parte de bancos centrales y la debilidad del dólar estadounidense (dado que existe una relación inversa habitual entre el precio del oro y el valor del dólar). Seguimos considerando que el oro ofrece valor, aunque la menor demanda de joyería en Asia —especialmente en China— podría representar un factor adverso. Por ello, mantenemos una postura relativamente neutral por el momento.

Petróleo

Las consideraciones geopolíticas continúan siendo un factor determinante en la evolución del precio del petróleo, lo que nos lleva a ajustar nuestra posición táctica de bajista a neutral. Nuestra hipótesis es que Estados Unidos podría intensificar su enfoque sobre las exportaciones de petróleo ruso como instrumento de presión en el conflicto de Ucrania, y que las compras continuadas de dicho crudo por parte de China e India estarán sujetas a un escrutinio renovado en el marco de las negociaciones comerciales.

Como contrapeso a una posible restricción de la oferta rusa, se prevé un aumento de producción por parte de los países de la alianza OPEP+, lo que podría limitar nuevas subidas de precios. No obstante, observamos que el posicionamiento del mercado sigue mostrando un sesgo alcista hacia el petróleo.

3/ Rentabilidad histórica de los principales activos financieros

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025