- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Previsiones de DWS para 2025

3 minutos de lectura

De cara a 2025, el panorama de la inversión se presenta con condiciones prometedoras, aunque marcadas por una notable imprevisibilidad. Consideramos que las fuerzas conciliadoras del crecimiento normalizado y la disminución de la inflación, junto con los recortes de tipos previstos por los bancos centrales, crean un entorno favorable para algunas clases de activos. No obstante, la elección de Donald Trump para un segundo mandato no consecutivo como presidente de los EE.UU. introduce un elemento de incertidumbre que podría influir en la dinámica del mercado.

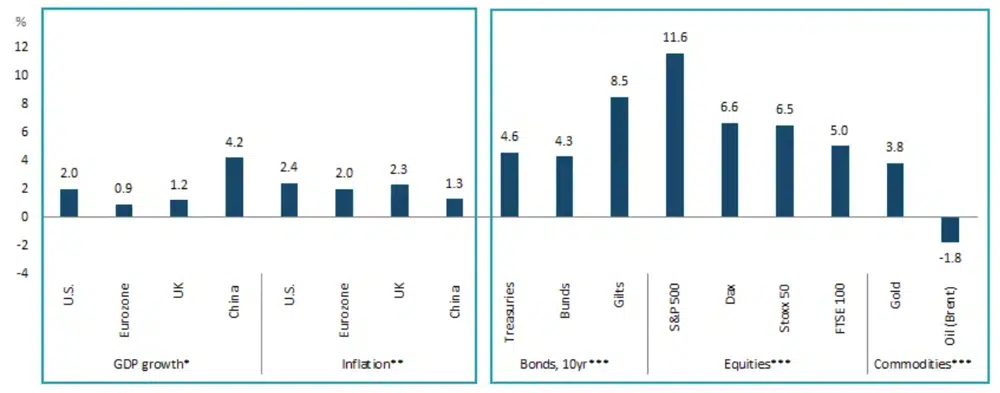

Nuestra proyección económica principal sugiere una expansión global sostenida, evitando amenazas recesivas en las principales economías. Según nuestro Gráfico de la Semana, anticipamos un crecimiento del 2,0% en EE.UU. para 2025, y un crecimiento del 0,9% en la Eurozona. Para 2026, proyectamos un crecimiento del 2,2% en EE.UU. y del 1% en la Eurozona. Este contexto razonablemente positivo parece respaldar a los mercados de renta variable, con altas rentabilidades de un dígito esperadas a nivel mundial. Sin embargo, las acciones estadounidenses podrían verse limitadas por las altas valoraciones y una prima de riesgo baja, a pesar de las sólidas ganancias. Las acciones tecnológicas de gran capitalización podrían seguir liderando el mercado, aunque su peso significativo en el índice puede introducir un riesgo de concentración.

Previsiones de PIB, inflación y rentabilidad total

*Expectativas de crecimiento del producto interno bruto (PIB) para 2025 (promedio interanual en %)

**Expectativas de inflación de precios al consumidor (IPC) para 2025 (promedio interanual en %)

***Expectativas de rendimiento total para fin de año 2025 a partir del 15/11/24

Fuentes: DWS Investment GmbH al 15/11/24

En los mercados de bonos, anticipamos que la curva de rendimiento se profundice aún más a medida que los bancos centrales continúen recortando los tipos. Esperamos que la tasa de fondos federales alcance el 3,75-4,00% y la tasa de depósitos del Banco Central Europeo (BCE) se sitúe en el 2,0% para finales de 2025. Seguimos favoreciendo los bonos corporativos con grado de inversión (IG) debido a la estabilidad de las condiciones económicas, aunque no prevemos un mayor estrechamiento de los diferenciales.

Consideramos que los activos alternativos, especialmente los bienes inmuebles residenciales, se beneficiarán de fundamentos sólidos a pesar de tasas de interés a largo plazo relativamente estables. El oro, aunque podría no repetir su repunte de 2024, podría registrar ganancias respetables, aportando diversificación a la cartera y actuando potencialmente como cobertura contra diversas amenazas económicas. Estas amenazas incluyen tensiones geopolíticas, preocupaciones sobre la deuda de EE.UU. y un clima político impredecible. Como hemos argumentado anteriormente, muchas de las promesas fiscales y de gasto de Trump durante la campaña electoral probablemente deberán ajustarse para reflejar las realidades políticas, fiscales y económicas.

A la luz de estos factores, una estrategia de inversión globalmente diversificada en regiones, clases de activos y estilos podría mitigar los riesgos individuales y ofrecer oportunidades a medida que surjan. La vigilancia estratégica y un enfoque equilibrado serán esenciales para navegar las complejidades de 2025, permitiendo a los inversores posicionarse para aprovechar las oscilaciones del mercado mientras se preparan para la volatilidad.