- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Mensajes encriptados

4 minutos de lectura

El lunes 4 de diciembre, el precio del Bitcoin volvió a superar la marca de los 42.000 dólares por primera vez en 19 meses. Desde principios de año, el precio del Bitcoin ha subido alrededor de un 150%. Además de los factores habituales, como la caída de las expectativas de tipos de interés, que han impulsado recientemente diversas clases de activos, también influyen otros factores específicos de las criptomonedas. Por ejemplo, las actividades en cadena demuestran una creciente adopción del Bitcoin. Asimismo, los participantes en el mercado esperan cada vez más que la Comisión de Bolsa y Valores de EE.UU. (SEC) apruebe en breve los ETF de Bitcoin al contado [1].

Esto plantea la cuestión de hasta qué punto las criptomonedas pueden complementar una cartera tradicional. Una medida importante del potencial de diversificación de una clase de activos alternativos es su correlación con las clases de activos tradicionales, como la renta variable o la renta fija. Dado que los cálculos de correlación se basan en datos históricos de precios, su poder predictivo es limitado, especialmente en el caso de clases de activos incipientes y muy dinámicas como las criptomonedas. No obstante, el examen de las correlaciones históricas puede proporcionar una primera indicación útil.

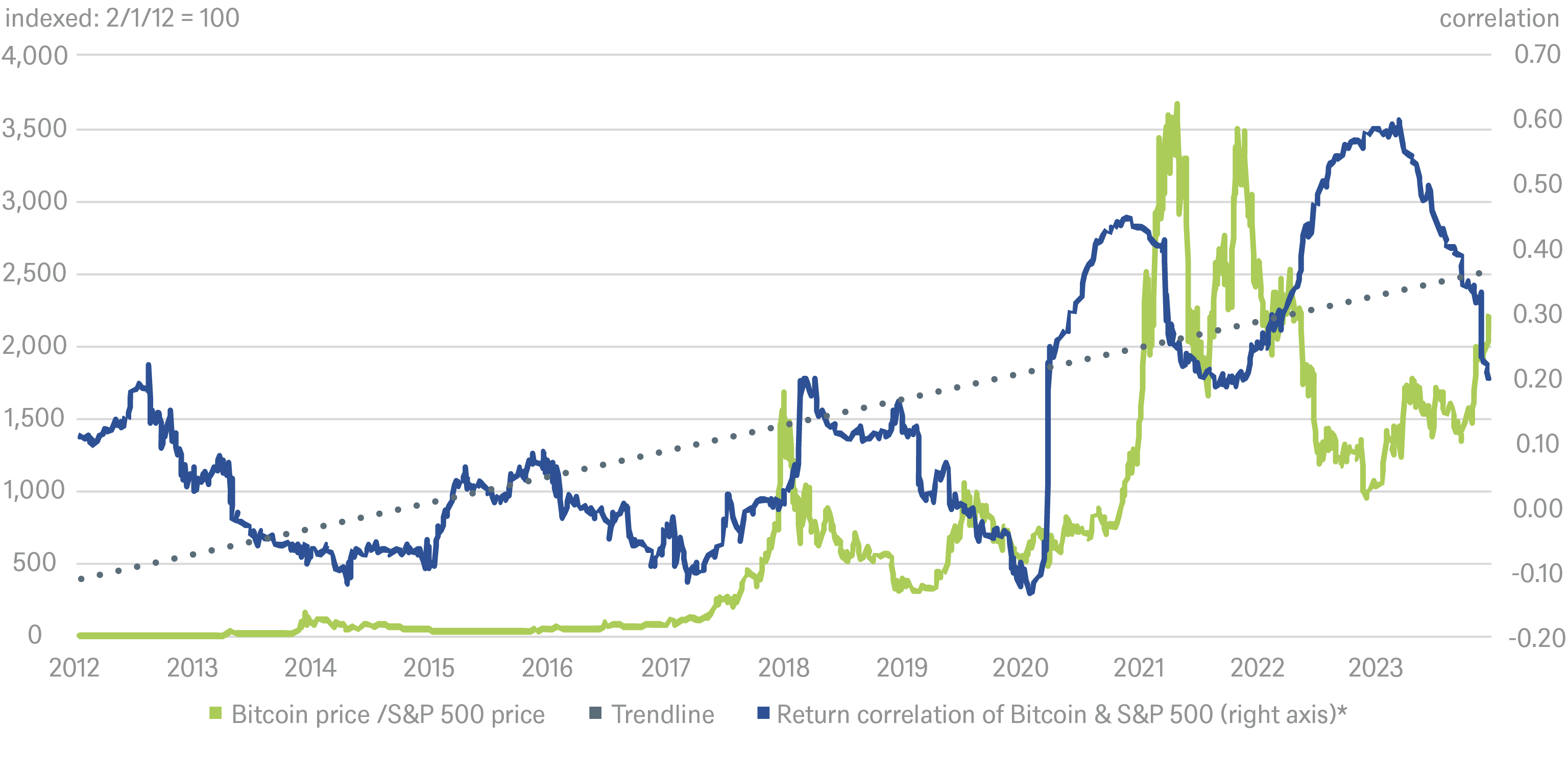

Diferentes formas de ver el Bitcoin frente al S&P 500 sugieren una imagen más matizada

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH. Datos a 5/12/23

En nuestro Gráfico de la Semana, comparamos el rendimiento de la criptomoneda más antigua y conocida, Bitcoin, con el rendimiento del S&P 500. En los últimos 10 años, Bitcoin ha superado al S&P 500 en cerca de 2.200 veces [2]. Al mismo tiempo, los rendimientos de Bitcoin han sido notoriamente volátiles, lo que quizás no sorprenda, dado su ecosistema en evolución, la amplia gama de escenarios plausibles para futuras aplicaciones de Bitcoin y el potencial aún en desarrollo de su tecnología blockchain subyacente[3].

En el gráfico destaca especialmente la correlación móvil de los últimos 12 meses entre los rendimientos diarios del Bitcoin y los rendimientos de la renta variable. Como puede verse, la correlación fluctuó bruscamente en torno a un nivel bajo de menos de 0,2 durante la mayor parte de ese periodo. Por tanto, los inversores pudieron amortiguar las fluctuaciones de los precios de la renta variable invirtiendo en bitcoin y, lo que es quizá más importante, viceversa. Sólo desde el inicio de la pandemia de Covid se ha producido una clara ruptura de la tendencia. Desde entonces, la correlación entre Bitcoin y el S&P 500 ha aumentado significativamente. Las razones del aumento de la correlación entre la renta variable y las criptomonedas podrían deberse en parte a la creciente adopción por parte de los inversores minoristas e institucionales que accedieron a esta joven clase de activos a través de, por ejemplo, plataformas de negociación de criptomonedas y productos negociados en bolsa (ETP) [4]. Sin embargo, sería prematuro extraer demasiadas conclusiones de las correlaciones más estrechas tras la pandemia, sobre todo teniendo en cuenta las recientes bajadas. Creemos que la razón principal del repunte de la correlación es simplemente la fuerte caída de todos los activos de riesgo durante la pandemia. Es una característica bien conocida de los mercados que las correlaciones se disparan en tiempos de nerviosismo [5].