- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Los bancos centrales no son infalibles

4 minutos de lectura

En la jerga militar estadounidense, una estrategia de salida exitosa intenta minimizar las pérdidas de «sangre y tesoro». El equivalente monetario podría ser retirar las medidas extraordinarias minimizando la volatilidad de mercado y preservando la credibilidad de los bancos centrales. En ese caso, los acontecimientos de las últimas semanas deberían hacer reflexionar a los responsables políticos y a los inversores.

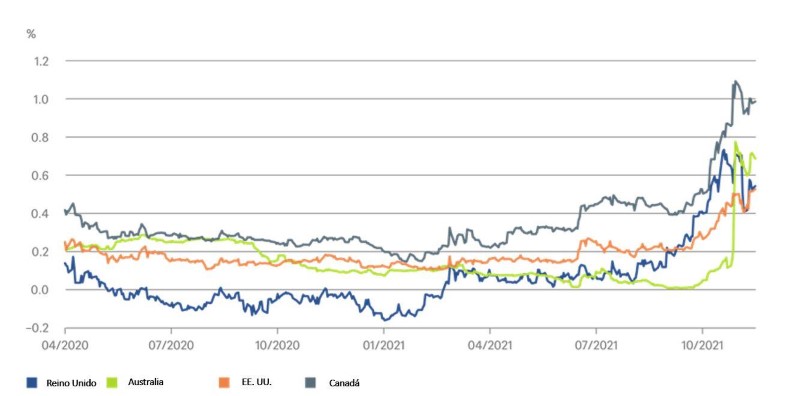

El fuerte aumento de la inflación está llevando a los inversores a descontar subidas de tipos. Como muestra nuestro Gráfico de la Semana, los rendimientos de los bonos gubernamentales a dos años se han disparado últimamente en un gran número de países industrializados. Pero lo más llamativo es que los mercados han obligado al Banco de la Reserva de Australia (RBA) a poner fin a su política de control de la curva de tipos. Los detalles de la historia son muy reveladores.

Parece ser que diversos observadores externos ya le habían advertido al RBA en numerosas ocasiones que podría verse obligado a abandonar el límite impuesto a los rendimientos de los bonos a tres años cuando los mercados empezasen a cuestionar sus previsiones.[1] La situación se asemeja en cierta medida a la de hace décadas, cuando el dólar australiano adoptó un tipo de cambio fijo con respecto a otras divisas que finalmente abandonó. El mercado australiano de los bonos de efectivo depende en gran medida de su mercado de futuros, que es enorme y muy líquido. Ante un ataque del mercado, estos instrumentos derivados podrían actuar como multiplicadores, como ya ocurrió en el caso de los tipos de cambio fijos.

Turbulencias entre los bonos gubernamentales a dos años

Escoger de forma deliberada el campo de batalla equivocado sin tener una clara estrategia de salida es un error habitual en la historia militar. ¿Por qué y cómo ocurren estas cosas? En su conocida obra sobre la psicología de la incompetencia militar, en la que analiza 200 años de errores militares, Norman Dixon describe numerosos ejemplos de «individuos muy competentes, inteligentes y concienzudos [que cometen errores] cuando empiezan a actuar como un grupo».[2] Los supuestos no se cuestionan, aunque tengan puntos débiles, y se buscan justificaciones para cualquier nueva información.

¿Qué implica todo esto para otros bancos centrales, como la Reserva Federal estadounidense (Fed)? En comparación con intentar limitar los rendimientos de los bonos, resulta más sencillo reducir las compras de bonos a medida que mejore la economía. Aun así, la retirada del RBA debería servirnos como recordatorio de que los bancos centrales no son infalibles. Y los inversores, tampoco.