- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Bienvenida la inflación de los bienes

3 minutos de lectura

¿Qué tienen en común Donald Trump, la pandemia de COVID-19 y William Baumol, un destacado economista estadounidense que falleció en 2017? Los tres nos pueden ayudar a explicar nuestro Gráfico de la Semana.

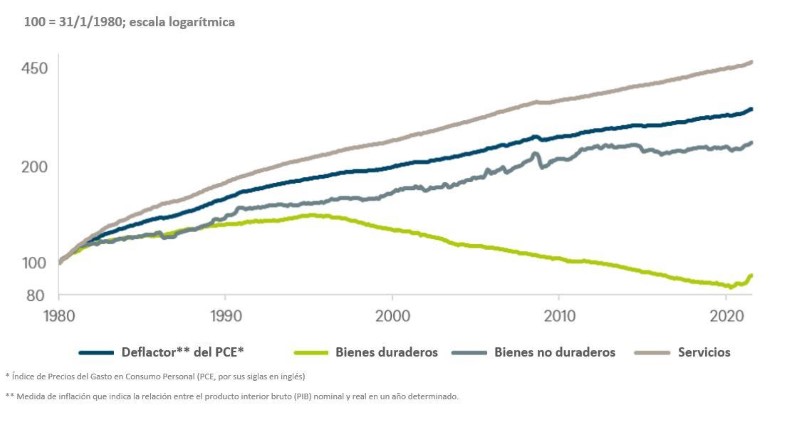

El gráfico refleja la diferente evolución de las tendencias de precios de bienes y servicios en la economía estadounidense. Desde mediados de los 1990, los precios de los servicios han aumentado rápidamente, mientras que los de los de los bienes duraderos se han reducido. Sin embargo, esa tendencia ha registrado un cambio notable últimamente: desde mayo de 2020, los precios de los bienes duraderos vuelven a crecer. Y crecen más que los precios de los servicios.

¿A qué responde este cambio? Podríamos pensar que la política antiglobalización de la administración Trump ha tenido algo que ver, pero esa idea puede rebatirse fácilmente. La dura postura que mantuvo el ex presidente estadounidense con China ya tuvo su reflejo en los datos del comercio bilateral a principios de 2018. En aquel momento, la aplicación de aranceles encareció los bienes importados de China, lo que redujo sustancialmente el volumen de importaciones, pero también sus precios. De hecho, los precios de los bienes duraderos no se dispararon hasta el confinamiento. La razón es conocida: cuando ir al cine, a un concierto o a un restaurante desaparecieron de la lista de posibles pasatiempos, los consumidores empezaron a comprar en línea todo tipo de bienes. Pese a la creciente escasez y al rápido aumento de precios, los consumidores siguieron comprando alegremente, un comportamiento que se vio reforzado por las ayudas directas (en forma de cheque) que recibieron las familias estadounidenses.

Diferentes tendencias de inflación (datos de EE. UU.)

No obstante, creemos que esta inusual tendencia no tardará en darse la vuelta. En primer lugar, porque el apetito de los consumidores se ha visto satisfecho, al menos por ahora, y los estímulos fiscales del gobierno estadounidense vencen este mes. En segundo lugar, porque los bienes comercializados a nivel internacional están expuestos a una mayor competencia que los servicios, que en su mayoría se proporcionan a nivel local. Y en tercer lugar, por la Ley de Baumol [1]. Ya en 1966, el economista describió lo que se conoce como «la enfermedad de los costes»[2], por la que las mejoras de productividad se concentran en los bienes que pueden automatizarse fácilmente. Parte de esta reducción de costes se repercute en los consumidores y otra parte en la (menos numerosa) fuerza laboral, en forma de subidas salariales. No obstante, para evitar que estos salarios más altos atraigan a trabajadores de otros sectores, dejándolos cortos de personal, los salarios también deben aumentar en el resto de la economía. Dicho de otro modo, los salarios también deben subir en aquellas áreas en las que los empleados no pueden ser reemplazados por máquinas, como en docencia, música, fisioterapia o reparto de correo.

Así, el coste relativo de estos servicios aumenta en comparación con el de los bienes más abundantes o de fabricación más barata.

Los consumidores suelen recurrir a dos vías para no gastar más: reducir la cantidad o la calidad del servicio[3]. Pero existe una tercera vía, más deseable desde el punto de vista de la sostenibilidad: que suban los precios de los bienes, por ejemplo, aplicándoles unos impuestos más altos a los que más emisiones de CO2 generan o los que consumen más recursos. En nuestra opinión, el Banco Central Europeo (BCE) no se opondrá a este tipo de inflación, que repercutirá de forma positiva en la huella de carbono de la eurozona. Pero quizás a la Reserva Federal estadounidense (Fed) le preocupe más.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH, a 8/9/2021.