- Início »

- Mercados e estratégias »

- Mercados »

- Perspectivas de mercado »

- Semáforo de Investimentos janeiro 2026

- Apesar das incertezas geopolíticas e políticas, o comportamento dos mercados de ações em 2025 foi impressionante. Os investimentos em inteligência artificial, o estímulo fiscal e os sólidos lucros empresariais, em particular, marcaram tendências positivas.

- Olhando para 2026, vemos os mercados com uma 'exuberância racional'. Um crescimento robusto dos lucros e uma política monetária favorável devem oferecer um ponto de partida positivo.

- Continuamos a considerar a inteligência artificial como um motor-chave do mercado. No entanto, isto também coloca os riscos de concentração em evidência; a diversificação continua a ser essencial

10 minutos para ler

1 / Visão geral do mercado

1.1 Mercados políticos, técnicos, fragmentados, mas no geral generosos

Em retrospectiva, é notável a robustez dos mercados em 2025, apesar das inúmeras turbulências políticas. O DAX alemão, o Topix japonês e os 'Magníficos 7' nos EUA registaram cada um ganhos superiores a 20%. Entretanto, o S&P 500 prolongou o seu desempenho sólido de 2024, subindo 18%. Assim, o velho ditado bursátil de que os mercados políticos têm 'pernas curtas' voltou a ser refutado. O 'Dia da Libertação', no início de abril, provocou inicialmente uma forte queda quando o governo norte-americano questionou a cooperação internacional impondo tarifas drásticas. No entanto, a rápida mudança em Washington tranquilizou os mercados, que depois enfrentaram outras incertezas políticas com uma calma surpreendente. O tom positivo foi reforçado graças aos ambiciosos planos de investimento de grandes corporações americanas para expandir a infraestrutura de IA. No entanto, a desilusão chegou no quarto trimestre: nem todas as colaborações foram celebradas e, mesmo entre os lucrativos 'Magníficos 7', apareceu pela primeira vez o termo 'dificuldades de financiamento'. Algumas ações de IA terminaram o ano em negativo, num processo de maturação que impulsionou uma seleção mais rigorosa de valores. Os títulos do Tesouro americano a dez anos situaram-se entre os ganhadores do mercado de dívida em 2025, com um retorno total de 6,2%, o melhor resultado desde 2020. Pelo contrário, o dólar perdeu poder de compra face a todas as moedas do G10, levando o índice dólar a cair mais de 9%, o seu pior ano desde 2017.

Na Europa, a política também marcou o rumo dos mercados. O abandono por parte do governo alemão da 'regra do travão da dívida' foi amplamente celebrado, impulsionando a subida do DAX acima dos 23% e elevando os rendimentos da dívida pública alemã. Em França, as mudanças de governo repetidas geraram incerteza, fazendo com que os rendimentos superassem pela primeira vez desde 1999 os de Itália. Entretanto, Espanha passou de ser 'o menino problemático' a tornar-se num claro vencedor: o IBEX 35 subiu cerca de 55%, muito acima do Stoxx Europe 600, que avançou 21%. Segundo cálculos do FMI, Espanha teria registado em 2025 um défice orçamental inferior ao da Alemanha pela primeira vez em décadas, uma mudança notável que redefine a periferia europeia.

O Japão, por sua vez, atraiu as manchetes com a chegada da sua primeira mulher primeiro-ministro, que promoveu uma agenda económica centrada na expansão fiscal inspirada nos princípios das Abenomics. Isso impulsionou a bolsa, mas também aumentou os rendimentos: os títulos japoneses a 30 anos estão a 3,4%, o seu nível mais alto em décadas, aproximando-se dos títulos alemães de longo prazo.

Os mercados emergentes também brilharam em 2025: o índice MSCI Emerging Markets avançou mais de 34%, o seu melhor desempenho anual desde 2017. Beneficiaram de uma melhoria no sentimento global de risco, do afrouxamento monetário nos EUA e da contínua procura por matérias-primas e bens tecnológicos. Na China, o crescimento manteve-se abaixo das expectativas de longo prazo; no entanto, as medidas governamentais para impulsionar a tecnologia e o consumo sustentaram os mercados. As bolsas chinesas estabilizaram-se ao longo do ano, apesar de desafios estruturais como a crise imobiliária e as tensões geopolíticas, que provavelmente continuarão a exercer pressão.

As tendências sectoriais também refletiram influências políticas. Embora as ações do setor da defesa tenham caído significativamente após um início de ano sólido, os índices de reconstrução e infraestruturas subiram até 50% face às esperanças de um cessar-fogo no outono. No entanto, persistem dúvidas sobre se este optimismo se concretizará, dada a situação na Ucrânia.

O desenvolvimento das matérias-primas foi misto. O ouro subiu mais de 65% e a prata mais de 145%, impulsionados pelos riscos geopolíticos e pelo aumento das compras por parte dos bancos centrais que diversificavam as suas reservas após o congelamento das reservas em dólares da Rússia. Os investidores privados e institucionais seguiram a tendência em meio a elevados níveis de dívida e défices governamentais. O petróleo, por outro lado, caiu cerca de 20% apesar de numerosos conflitos no Médio Oriente e sanções mais rigorosas contra a Rússia, não menos importante devido à política de produção surpreendentemente generosa da OPEP.

Para finais de 2025, surgiram políticas monetárias divergentes: é provável que a Reserva Federal dos Estados Unidos (Fed) continue a cortar as taxas de juro, enquanto se espera que o Banco Central Europeu (BCE) as mantenha inalteradas e o Banco do Japão possa aumentar ainda mais as suas taxas de juro principais. Estas políticas divergentes destacam as diferentes condições económicas e sublinham a importância da diversificação global para os investidores.

2 / Perspetiva e mudanças

Impulsionados por uma perspetiva otimista, começamos 2026 com o lema 'exuberância racional'. Antecipamos um ambiente favorável para os ativos de risco, caracterizado por um crescimento económico moderado, condições de financiamento atractivas e uma política monetária geralmente neutra ou flexível. Acreditamos que a Reserva Federal provavelmente reduzirá gradualmente as taxas de juro oficiais ao longo do ano, mantendo o controlo sobre a inflação. Também esperamos estabilidade na Europa, apoiada por estímulos fiscais e uma evolução dos preços próxima do objetivo do BCE. Na Ásia, as principais economias concentram-se em tecnologia, aumento de rendimentos e reformas, enquanto o Japão aplica medidas fiscais. Embora persistam efeitos estruturais, as barreiras comerciais estão a suavizar-se. Para os investidores, isso implica que a investimento seletivo ganha maior relevância; as grandes tendências, como a digitalização e a transição energética, estão a moldar os fluxos de capital; e acreditamos que o ouro continua a ser uma ferramenta útil para a diversificação.

Mantemos uma visão otimista sobre a bolsa de valores. Nos EUA, antecipamos um ambiente favorável impulsionado pelo crescimento dos lucros e pelo investimento em tecnologias do futuro. Embora o avanço da IA gere oportunidades, também apresenta riscos caso as elevadas expectativas não se concretizem. Na nossa opinião, a Europa também oferece potencial, apoiada por investimentos em infraestruturas e defesa, enquanto o Japão deverá beneficiar das reformas e o restante da Ásia da sólida procura de semicondutores e do crescimento do comércio regional. Em conjunto, vemos potencial para retornos de dois dígitos na bolsa, embora a elevada concentração em algumas ações americanas exija cautela. Por isso, a diversificação global continua a ser um elemento chave de qualquer estratégia de investimento.

Os títulos também merecem atenção. O lema é 'continuar': aproveitar o que consideramos rendimentos atuais relativamente atrativos. A queda da inflação e uma política monetária favorável poderiam criar um ambiente de mercado quase ideal, embora o aumento da dívida pública ensombre ligeiramente o panorama. Nos EUA, esperamos que os rendimentos a dez anos se situem entre 3,75% e 4,25%, enquanto os prazos intermédios deverão beneficiar do fim do aperto quantitativo. Na Europa, prevemos rendimentos estáveis para os Bunds, com potencial de inclinação da curva para os prazos ultra longos. Mantemos uma classificação neutra para os títulos corporativos com grau de investimento (IG), enquanto somos mais cautelosos com os títulos de alto rendimento (HY), pois acreditamos que os spreads estreitos mal refletem os riscos. Em câmbios, vemos o dólar razoavelmente valorizado em torno de 1,15 face ao euro.

Em conjunto, antecipamos um ano com oportunidades de investimento atraentes, especialmente em ações e obrigações corporativas. Um crescimento económico moderado, lucros sólidos e uma política monetária não restritiva deverão criar um ambiente favorável. A IA continua a ser um motor chave, mas exige uma abordagem diferenciada, pois as valorizações elevadas também acarretam risco de desilusão. Acreditamos que os investidores que diversifiquem amplamente entre regiões e classes de ativos poderão alcançar retornos interessantes com menos sobressaltos ao longo do ano.

2.1 Rendimento Variável

Títulos do governo

No dia 10 de dezembro, o Federal Reserve dos EUA reduziu a sua taxa de juro de referência em 0,25 pontos percentuais pela terceira vez consecutiva, situando-a no intervalo de 3,50% a 3,75%. Ao mesmo tempo, pôs fim à redução do seu balanço. Através da compra de novos títulos do Tesouro a muito curto prazo, a Fed pretende garantir que permaneçam reservas suficientes no sistema, o que transmite confiança aos mercados monetários.

No entanto, na nossa opinião, isto não representa uma mudança para uma política monetária mais ‘branda’. O presidente da Fed, Jerome Powell, classificou a decisão como uma ‘decisão equilibrada’ e sublinhou que a instituição atua com extrema cautela devido à falta de dados causada pelo encerramento do governo. Esperamos que os ventos estruturais favoráveis para o mercado provenham da expansão das recompras de títulos do Tesouro e da recalibragem da regra de capital eSLR[2], cuja entrada em vigor está prevista para 1 de abril de 2026 e deverá facilitar a intermediação bancária em dívida pública. Enquanto os dados oficiais do mercado de trabalho não contradisserem a fraqueza refletida nos inquéritos privados, e o Fed ajustar cuidadosamente os seus passos operacionais, continuaremos a considerar os aumentos nos rendimentos como oportunidades de investimento. As apostas em grande escala por um achatamento pronunciado poderão perder força em determinados momentos no futuro.

Em dezembro, o BCE fez uma pausa pela quarta vez consecutiva, mantendo a taxa de depósito em 2,00%. As autoridades monetárias mantêm a sua abordagem de decisão reunião por reunião, sem fornecer uma orientação futura fixa, o que parece estar a estabilizar o extremo curto da curva. Neste contexto, o rendimento do Bund a dois anos situa-se em 2,15%, no extremo superior do intervalo recente. Visto que o sentimento de risco continua frágil e não existem fatores claros que impulsionem um aumento das taxas a curto prazo, a nossa avaliação tática permanece inalterada: as posições longas em Bunds a dois anos parecem razoáveis, embora com limites de perda rigorosos e especial atenção aos dados de inflação e às reuniões do BCE.

Obrigações corporativas

Na nossa opinião, o segmento com grau de investimento continua a ser o ponto ideal para estratégias de 'carry' no mercado de obrigações corporativas. Os spreads estão atualmente a negociar próximos das nossas previsões, tornando as obrigações IG atrativas para gerar rendimentos recorrentes. Ao mesmo tempo, o setor tecnológico está a utilizar o mercado de dívida para financiar investimentos massivos em centros de dados — como demonstra, por exemplo, o facto de os credit default swaps (CDS) da Oracle terem passado de cerca de 40 pontos base (pb) no início de 2025 para aproximadamente 155 pb atualmente, e de a CoreWeave, com classificação B+, ter emitido obrigações com um rendimento próximo de 12%.

No segmento de alto rendimento (high yield), os spreads estreitaram-se excessivamente para o nosso gosto, pelo que já não estamos ativos em posições longas; no entanto, na nossa opinião, uma subvalorização pronunciada exigiria um aumento significativo das taxas de incumprimento. No geral, a situação de endividamento do setor corporativo norte-americano parece-nos sólida de uma perspetiva top-down, o que é notável dado o elevado volume de investimentos impulsionados pela IA. As obrigações das empresas não financeiras em relação ao PIB mantiveram-se estáveis ou diminuíram até setembro de 2025, em linha com fundamentos robustos.

Currencies

Alterámos a nossa perspetiva sobre o par EUR/GBP de neutra para -1. A libra esterlina (GBP) mostrou uma fraqueza acentuada durante as deliberações orçamentais. Agora, com o orçamento estabelecido para os próximos cinco anos, o resultado parece politicamente mais aceitável do que se antecipava, com um défice menos severo do que o esperado. Do ponto de vista económico, o Reino Unido apresenta mais iniciativas de reforma do que a zona euro, embora continue a enfrentar um problema de produtividade semelhante ao da área da moeda única. Abrimos uma posição longa em GBP face ao EUR, com um objetivo nos 0,86.

2.2 Ações

A nossa perspetiva para as ações globais continua positiva no geral. Esperamos um crescimento dos lucros de dois dígitos para o S&P 500 nos próximos doze meses. Esta expectativa baseia-se em novos cortes das taxas de juro pelo Fed, numa economia que acelera gradualmente com muito poucos sinais de recessão e com os rendimentos a longo prazo nos EUA que se prevê que se mantenham abaixo de 4,5%. O perfil de lucros também nos parece convincente a médio prazo. Nos EUA, esperamos que o crescimento anual dos lucros por ação (EPS) ultrapasse claramente os 10%, enquanto surge um ímpeto robusto a nível global. Ao mesmo tempo, a situação de curto prazo exige prudência. Os rácios de liquidez dos gestores de fundos caíram para mínimos históricos e o otimismo do mercado está muito elevado – ambos são contraindicadores clássicos. A isto somam-se os riscos relacionados com a vaga de investimento em centros de dados impulsionada pela IA: uma sobrecapacidade temporária ou gastos excessivos em CAPEX podem desencadear retrocessos, mas estes podem revelar-se oportunidades táticas de entrada.

EUA

Nos EUA, as perspetivas mantêm-se positivas, impulsionadas principalmente por ações selecionadas de tecnologia, serviços públicos e bancos com durações mais longas. O aumento da procura de eletricidade impulsionado pela IA — particularmente devido à construção de centros de dados — está a tornar-se uma questão estratégica para os fornecedores de energia e está a apoiar os seus planos de investimento e lucros. No segmento tecnológico, os fatores variam desde a expansão contínua de centros de dados a modelos de software com funções de IA que aumentam o valor, até aos possíveis ciclos de atualização de dispositivos finais; ao mesmo tempo, os níveis de valorização são elevados, o que torna a seleção mais desafiante. Os bancos norte-americanos com maturidades longas estão a beneficiar de margens de juro líquidas em melhoria e de posições de capital sólidas, sendo, na nossa opinião, taticamente atrativos. No geral, a nossa perspetiva continua construtiva, mesmo que as avaliações elevadas de mega-capitais individuais e os três cortes das taxas de juro do Fed já refletidos aumentem um pouco a assimetria da relação risco/recompensa a curto prazo.

Europa

A Europa apresenta-se com um tom cautelosamente otimista. Os bancos tiveram um bom desempenho e, na nossa opinião, continuam a ser atrativos em alguns grandes nomes selecionados, mesmo que o setor mais amplo já não seja claramente barato. As empresas de serviços públicos beneficiam estruturalmente da transição energética e do contínuo apoio político, o que deverá melhorar a previsibilidade do seu ambiente de investimento. Na indústria, a produção ainda está contida, mas começa a mostrar sinais de estabilização; com a esperada recuperação económica, o potencial de ganhos deverá regressar gradualmente. Neste contexto, pensamos que o Dax tem potencial para superar o mercado europeu como um todo – não apenas devido a uma avaliação favorável e a um perfil de lucros positivo para 2026.

Alemanha

A Alemanha está a ganhar destaque dentro da Europa. A estabilidade política, o lançamento de medidas de estímulo fiscal nas áreas de defesa e infraestrutura e uma taxa de endividamento comparativamente baixa formam aquilo que consideramos uma base sólida. Com o orçamento agora aprovado, os primeiros efeitos do estímulo devem tornar-se visíveis, inicialmente no setor da defesa e, progressivamente, no setor da infraestrutura ao longo de 2026. Ventos sazonais e técnicos estão a reforçar este panorama. Em termos de lucros, as nossas expectativas são de um crescimento do EPS de dois dígitos para o Dax, pelo que nos parece sensato adotar uma abordagem em barra: ações de crescimento de alta qualidade com balanços sólidos são combinadas com candidatos que têm uma história de recuperação credível.

Mercados Emergentes

Os semicondutores continuam a ser um dos setores de destaque nos mercados emergentes. Os fabricantes asiáticos parecem estar a beneficiar de uma procura elevada e sustentada ao longo da cadeia de valor da IA, o que está a apoiar o impulso geral dos lucros. Ao mesmo tempo, o setor de matérias-primas e mineração parece mais favorável na nossa opinião. Os mineradores de ouro continuam a demonstrar balanços sólidos e fluxos de caixa livres robustos, enquanto as restrições de oferta de certos metais industriais — como o cobre — resultantes de desafios políticos e operacionais parecem estar a ajudar a estabilizar a dinâmica dos preços. Em conjunto, acreditamos que isto sublinha a atratividade potencial de uma posição seletiva em mercados emergentes, com foco em ações asiáticas de tecnologia e de qualidade ligadas a matérias-primas.

Japão

O Japão continua a beneficiar de um crescimento salarial sólido e de uma procura turística dinâmica, enquanto o Banco do Japão prossegue cautelosamente no seu caminho rumo à normalização. O ambiente geral mantém-se construtivo, mesmo que uma possível valorização do iene e o peso das tarifas internacionais possam representar obstáculos para as ações de exportação. Neste contexto, consideramos adequada uma perspetiva táctica neutra; fraquezas temporárias em ações individuais de elevada qualidade poderão oferecer oportunidades para aumentar posições, com uma mistura equilibrada de empresas orientadas para a exportação e nacionais.

2.3 Alternatives

Imobiliário

Nos EUA, esperamos que a recuperação imobiliária que estamos a observar desde 2024 persista, sustentada por rendimentos estáveis e fundamentos sólidos. Uma redução na construção nova deverá beneficiar principalmente o espaço industrial, o comércio de retalho orientado para a alimentação e o imobiliário residencial suburbano. As regiões de alto crescimento no sul e no oeste das montanhas também poderão ver benefícios adicionais. Na Europa, a recuperação está a acelerar apesar da volatilidade. Os constrangimentos na oferta e o regresso do capital de dívida estão a criar oportunidades para os investidores. Os setores residencial e logístico continuam a ser os nossos preferidos, com expectativas de desempenho particularmente boas para propriedades residenciais operacionais e espaços industriais multiarrendatários. Na nossa opinião, existe um potencial de valorização significativo no setor residencial e, de forma seletiva, nos setores de escritórios e retalho.

Infraestrutura

Apoiados pelas capacidades de repasse da inflação e por rendimentos mais baixos no horizonte, que reduzem os custos de capital, mantemos uma perspetiva construtiva sobre a infraestrutura.

Ouro

O ouro e a prata continuaram a sua valorização: o ouro atingiu um novo máximo histórico de pouco menos de 4.450 USD/onz de troy nos dias que antecederam o Natal, enquanto a prata negociava acima de 70 USD, ganhando mais de 140% desde o início do ano. Os fluxos para os fundos negociados em bolsa (ETFs) continuaram após a Fed ter reduzido as taxas de juro a 10 de dezembro. Este desenvolvimento foi apoiado por uma política monetária frouxa, um dólar mais fraco e compras por parte do banco central – tanto para reservas como para liquidez – às vezes referidas como “QE light”. A nossa perspetiva: Os metais preciosos continuam a ser procurados, impulsionados pela especulação em cortes das taxas de juro, pela procura orientada para a segurança e pela escassez estrutural de prata física.

Óleo

O petróleo continua fraco. A manutenção sazonal das refinarias e a baixa procura estão a aumentar o excesso de oferta. Segundo a Agência Internacional de Energia (AIE) e a Administração de Informação de Energia dos EUA (EIA), os inventários subiram para níveis máximos de vários anos em novembro, e a curva de futuros deslizou para contango. As ações dos EUA contra a Venezuela estão em destaque, mas os fundamentos dominam – o WTI está a pairar na faixa alta dos 50 dólares. Na nossa opinião, sem perturbações reais na oferta, o petróleo continuará lateral a em queda.

3. Desempenho passado dos principais ativos financeiros

Retorno total dos principais ativos financeiros no ano até à data e no mês passado

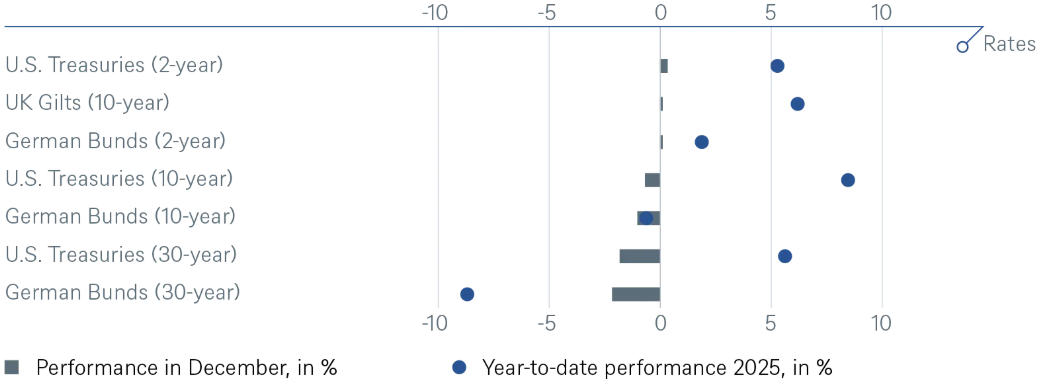

Taxas

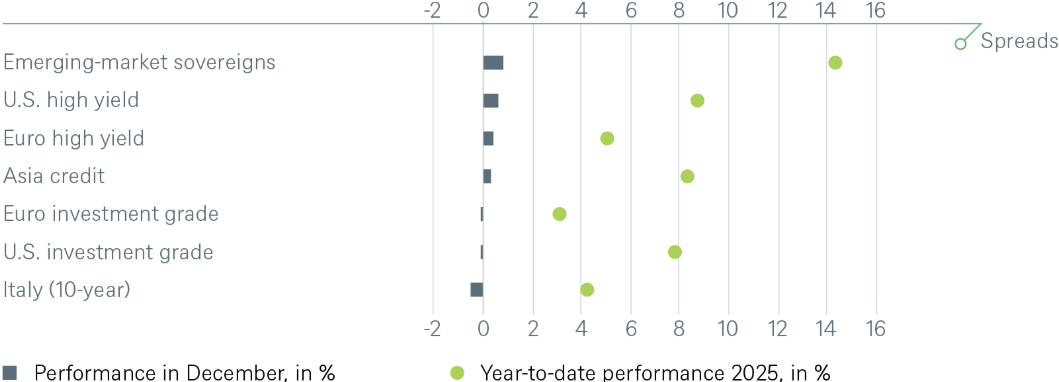

Espalha

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 30/09/2025

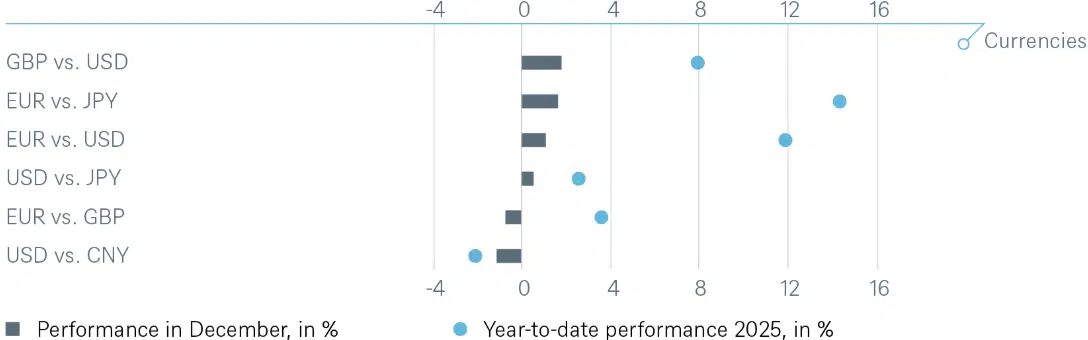

Moedas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 31/07/2025

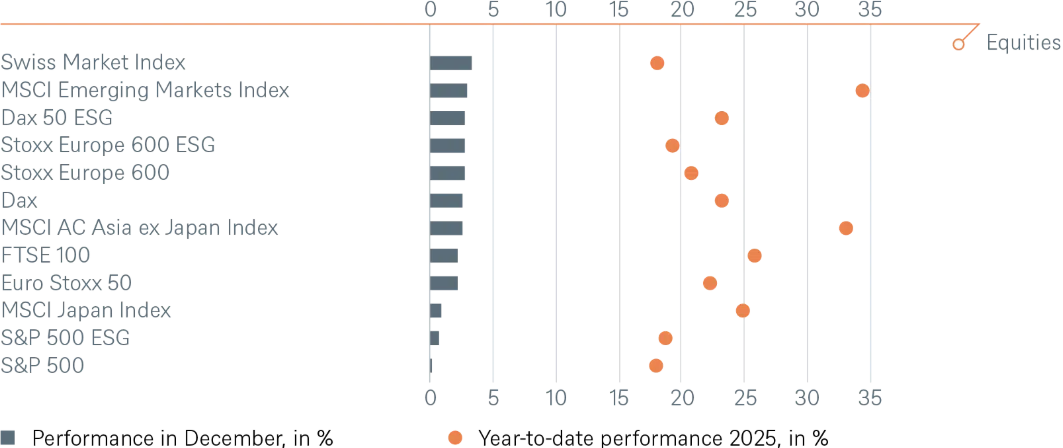

Ações

Commodities