- Início »

- Mercados e estratégias »

- Mercados »

- Perspectivas de mercado »

- Investment Traffic Lights Fevereiro 2026

- Janeiro gerou um elevado nível de ruído geopolítico para os investidores, que, pelo menos em aparência, se mantiveram surpreendentemente tranquilos.

- No entanto, a subida sem precedentes do ouro e da prata evidenciou uma importante inquietação subjacente.

- Consideramos que uma economia com bases sólidas continua a ter potencial para apoiar os mercados financeiros, mesmo sendo previsível que a volatilidade persista devido à agenda política para o resto do ano.

para ler

1 / Perspetivas de mercado

1.1 Para os mercados, a Gronelândia foi o ponto simbólico mais alto e mais baixo do mês de janeiro

Quem se lembra já do extraordinário ataque militar dos EUA contra a Venezuela, que terminou com a captura do presidente Nicolás Maduro? Assim começou o ano, marcando um ritmo vertiginoso e digno de um improvável thriller de Hollywood. Ficou igualmente claro desde o início o que seria exigido aos investidores: lidar com desenvolvimentos geopolíticos extremos logo no primeiro mês do ano — algo que provavelmente continuará ao longo de 2026. No meio do fluxo incessante de manchetes dramáticas, os investidores devem distinguir entre acontecimentos que apenas movimentarão os mercados durante um curto período e aqueles que terão consequências mais duradouras. Até agora, manter a calma revelou‑se benéfico: a grande maioria das classes de ativos valorizou em janeiro. Contudo, a continuidade desta tendência é, no mínimo, incerta.

Os movimentos registados em janeiro mostram quais os fatores que mais inquietaram os mercados: tudo o que possa alterar a política fiscal ou monetária. No Japão, por exemplo, o anúncio de eleições por parte de um novo primeiro‑ministro, percebido como defensor de políticas fiscais expansionistas, juntamente com a cautela do banco central em continuar a subir as taxas, provocou fortes oscilações em obrigações e divisas. O mercado questiona agora os planos orçamentais do primeiro‑ministro e a sustentabilidade da dívida do país.

O foco principal, no entanto, voltou a recair sobre a Reserva Federal dos EUA (Fed). A investigação penal aberta pela Procuradoria ao seu presidente, Jerome Powell, não foi bem recebida pelos mercados. Consideramos provável que uma subida mais acentuada dos rendimentos das obrigações do Tesouro tenha sido amplamente evitada graças à firme defesa institucional de Powell e de outros membros da Fed.

O anúncio do candidato preferido por Donald Trump para suceder a Powell acrescentou mais volatilidade. Kevin Warsh é considerado experiente, independente e pragmático, embora mantenha uma postura mais restritiva face à inflação. A reação mais significativa observou‑se nos mercados de metais preciosos: os preços do ouro e da prata colapsaram — a prata chegou a cair 40% em três sessões — interrompendo abruptamente os recentes repiques meteóricos. O Bitcoin também recuou de forma acentuada, para níveis de abril de 2025. A oposição de Warsh à expansão quantitativa poderá estar na origem destes movimentos: com ele ao comando, é improvável que regressem condições monetárias muito acomodatícias. Ainda assim, duvidamos que isto signifique o fim da chamada debasement trade, através da qual os investidores procuram proteger‑se contra um deteriorar estrutural do valor do dólar ou dos ativos norte‑americanos.

As tentativas de Trump de adquirir a Gronelândia também agitaram os mercados. Porém, como noutras ocasiões, o ex‑presidente recuou rapidamente perante a forte resistência diplomática e a reação negativa do mercado. A Europa é um destino importante para as exportações de muitas empresas norte‑americanas, pelo que, do ponto de vista dos mercados, seria pouco sensato deteriorar completamente a relação com o continente. Apesar disso, Trump criou um novo motivo de preocupação para o setor empresarial dos EUA: desde empresas imobiliárias a emissores de cartões de crédito e seguradoras de saúde, várias companhias sofreram quedas acionistas de dois dígitos, uma vez que a Casa Branca parece mostrar‑se cada vez mais favorável a impor controlos de preços para conter a inflação.

1.2 Muitos ativos tranquilos, alguns mais nervosos

Apesar de tudo o que foi referido, a maioria das classes de ativos encerrou janeiro em terreno positivo — pelo menos em termos de dólares. Para compreender como tal foi possível, vale a pena ter em mente quatro fatores:

- Os dados económicos continuam moderadamente favoráveis; por exemplo, as previsões de consenso para o crescimento dos EUA em 2026 aumentaram de 1,45% em março para os atuais 2,4%. Na Europa, as expectativas também subiram ligeiramente, de 1,1% para 1,2%.

- O receio de uma recessão diminuiu significativamente nos últimos meses.

- O mercado mantém a expectativa de cortes de taxas por parte da Fed, embora mais tardios — e talvez em menor número — do que inicialmente previsto.

- Os investidores continuam a antecipar um crescimento dos lucros de dois dígitos nos principais mercados acionistas.

Contudo, as obrigações do Tesouro dos EUA só conseguiram fechar estáveis graças aos pagamentos de juros, já que o rendimento a 10 anos subiu de 4,12% para 4,34%. As obrigações corporativas tiveram um desempenho mais sólido, especialmente na Europa. Mas o verdadeiro foco de janeiro não foram as obrigações — a volatilidade dos Treasuries caiu para mínimos de três anos —, mas sim as ações e as matérias‑primas. O MSCI World avançou 2,2%, embora alguns sub‑índices tenham registado movimentos bem mais expressivos. O Kospi da Coreia do Sul chegou a valorizar 24% no seu pico, impulsionado pelos semicondutores e pela robótica. No geral, o hardware superou o software: as ações de software caíram 13%, face a um declínio de apenas 1,6% no hardware. A forte procura ligada à inteligência artificial — especialmente por chips de memória — beneficiou o hardware; por exemplo, a sul‑coreana Hynix chegou a subir quase 40%.

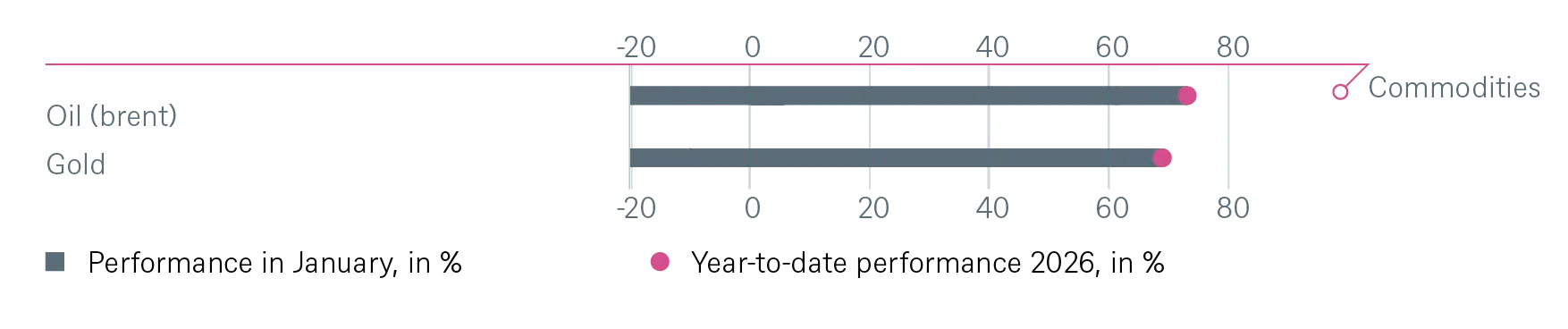

Ainda assim, no conjunto, não foi um bom mês para o setor tecnológico; mineração e energia registaram melhores resultados, sobretudo devido aos fortes repiques nos metais preciosos. A prata chegou a acumular uma valorização de 70% desde o início de janeiro, antes de reduzir o ganho para 19% nos dois últimos dias do mês. As quedas do ouro e da prata nessas sessões foram tão extremas — a queda da prata na sexta‑feira correspondeu a um evento de 10 sigmas — que alguns modelos de risco ficaram desajustados e certos investidores foram apanhados de surpresa. Por fim, o petróleo registou a sua primeira subida significativa em cinco meses (o Brent avançou 13%), num contexto de tensões crescentes na Venezuela e, sobretudo, no Irão.

2/ Perspetivas e alterações

Debemos reconocer que actualmente avanzamos por una fina cuerda floja entre lo que consideramos un escenario benigno a medio plazo y unos riesgos significativos a corto plazo derivados de posibles dislocaciones de mercado y tensiones geopolíticas. Dos ejemplos ilustran esta situación: los movimientos extremos registrados en los metales preciosos en lo que va de año y el hecho de que el índice bursátil Kospi de Corea del Sur haya subido un 130 % desde el shock arancelario del Liberation Day anunciado por Donald Trump el 2 de abril de 2025. Ahora, además, parecemos estar a un solo paso de una escalada de la crisis en Irán y siempre existe la posibilidad de que Donald Trump genere nuevas sorpresas —ya sea mediante aranceles punitivos, declaraciones inesperadas o un nuevo giro en el aún inconcluso proceso de sucesión en la Reserva Federal.

En el lado positivo, los datos macroeconómicos más recientes parecen respaldar nuestra visión constructiva para la economía en el año en curso. Sin embargo, los inversores continúan desconcertados por la divergencia entre un sentimiento del consumidor en EE. UU. que se mantiene en niveles muy bajos y un gasto de los hogares que, en términos generales, sigue mostrando fortaleza. A nuestro juicio, esto refleja una característica típica de la economía en “forma de K” en EE. UU.: mientras los segmentos de renta más baja se ven presionados por el elevado coste de la vida, los hogares con mayor capacidad adquisitiva se benefician del efecto riqueza derivado del fuerte comportamiento de los mercados financieros.

2.1 Renda fixa

O início de 2026 apresenta um enquadramento exigente para os mercados de renda fixa, caracterizado pela desaceleração do crescimento global, pela convergência gradual da inflação em direção aos objetivos dos bancos centrais, por um nível recorde de emissão de dívida corporativa e por um debate crescente sobre o risco de desvalorização estrutural das moedas fiduciárias, em particular do dólar norte‑americano. Neste contexto, antecipamos dois cortes de taxas por parte da Reserva Federal ao longo do ano e nenhum por parte do Banco Central Europeu (BCE).

O Banco da Reserva da Austrália constitui a principal exceção: em 3 de fevereiro aumentou a taxa diretora para 3,85%, tornando‑se o primeiro banco central do G10 a retomar o ciclo de subidas nesta conjuntura.

Obrigações do Estado

A nomeação de Kevin Warsh como futuro presidente da Reserva Federal foi interpretada pelos mercados como um claro sinal de menor inclinação para políticas monetárias acomodatícias. A partir daí intensificou‑se o debate sobre até que ponto a sua atuação se alinhará com a preferência demonstrada pela administração norte‑americana por uma política monetária mais expansiva. Mesmo antes da confirmação, as expectativas de cortes de taxas já tinham sido revistas em baixa. Atualmente, o consenso aponta para dois cortes até ao final do ano, com o primeiro previsto apenas para o final de julho — alinhado com o nosso cenário central.

Mantemos, por ora, a recomendação de sobreponderação em Treasuries dos EUA a 2 e 10 anos. Retirámos recentemente a opinião positiva sobre Bunds alemães nos mesmos prazos, uma vez que estes não desempenharam o papel tradicional de ativo refúgio durante a volatilidade recente.

Obrigações Corporativas

Apesar de os spreads se manterem historicamente comprimidos, a procura permanece sólida. Segundo a Bloomberg, as emissões globais acumuladas a 2 de fevereiro ultrapassaram 1 bilião de USD — o ritmo mais elevado alguma vez registado. A interação entre oferta e procura mantém-se, assim, equilibrada em níveis muito elevados.

Com fundamentos corporativos globalmente resilientes — excluindo alguns riscos idiossincráticos no segmento de alto rendimento associados à incerteza política nos EUA —, mantemos uma visão estrategicamente construtiva, embora taticamente neutra.

Mercados Emergentes

Mantemos uma avaliação neutra para dívida soberana e crédito corporativo dos mercados emergentes.

Divisas

No final de janeiro, adotámos uma posição de sobreponderação do euro face ao dólar, em grande parte motivada pelo episódio relacionado com a Gronelândia, que levou vários investidores europeus a reconsiderar a sua exposição aos EUA. A advertência de Donald Trump sobre possíveis medidas punitivas dirigidas a investidores europeus que desinvestissem em ativos norte‑americanos acabou por reforçar a tendência de redução dessa exposição — precisamente o oposto do que a administração pretendia induzir.

O dólar continua igualmente a demonstrar fragilidade face a várias moedas de mercados emergentes, que, na nossa avaliação, permanecem subavaliadas.

2.2 Ações

Apesar da perceção generalizada de que “tudo gira em torno da tecnologia e da inteligência artificial”, a evolução dos mercados revela uma recuperação significativamente mais abrangente. O estilo value teve um desempenho particularmente forte durante o mês, tendência que consideramos plausível que se prolongue. De facto, nos últimos cinco anos, os bancos europeus superaram amplamente os Magnificent 7 (alargados aos Big 10), com uma valorização acumulada superior a 400%, face aos cerca de 230% destes últimos, praticamente sem impacto cambial.

A temática da IA continua a oferecer oportunidades relevantes de investimento, embora consideremos prudente concentrar a atenção em segmentos onde existam efetivos estrangulamentos de oferta. Mantemos a convicção de que uma carteira amplamente diversificada — tanto em termos regionais como setoriais — continua a ser a estratégia mais apropriada num contexto em que as tecnológicas norte‑americanas combinam taxas de crescimento mais elevadas com valorizações exigentes. Em janeiro, não efetuámos alterações significativas na alocação regional ou setorial.

Mercado Norte‑Americano

Após a análise da época de resultados — já com cerca de 170 empresas reportadas, representando aproximadamente 50% dos lucros totais — verificou‑se que os Big 10 registaram um crescimento do lucro por ação (EPS) de 24% no quarto trimestre de 2025, enquanto as restantes 490 empresas do índice apresentaram um crescimento homólogo de apenas 5%.

Ainda assim, em janeiro, os Big 10 tiveram um desempenho inferior ao do restante mercado. Os nossos setores preferidos mantêm‑se: financeiro, saúde, serviços públicos e comunicações.

Mercado Europeu

Os dados económicos na Europa continuam a apresentar ligeiras surpresas positivas, as ameaças ocasionais de novas tarifas por parte de Donald Trump dissiparam‑se rapidamente e França aprovou finalmente o orçamento para 2026. Além disso, a Europa desempenhou o papel de cobertura natural face à volatilidade do setor tecnológico norte‑americano, em conformidade com as nossas expectativas. Mantemos, portanto, uma visão construtiva.

Mercado Alemão

Mercados emergentes (ME)

A Alemanha permanece o nosso mercado preferido na Europa. Os projetos de investimento público iniciaram finalmente a sua execução, refletindo-se nos níveis de encomendas internas. Prevemos igualmente uma atenuação dos constrangimentos que afetaram o setor automóvel ao longo do último ano.

Mercados emergentes (ME)

Os mercados emergentes continuam a disponibilizar um conjunto diversificado de oportunidades. A América Latina beneficia do dinamismo das matérias-primas e de um ambiente político em transformação; a Ásia, por sua vez, é impulsionada pelo aumento do comércio intrarregional e pela sua posição central na cadeia de valor associada à inteligência artificial. Acreditamos que um dólar mais fraco continuará a favorecer a região.

Japón

Os mercados japoneses deverão continuar a beneficiar da dinâmica gerada pela nova liderança política. O crescimento salarial e a inflação atingiram níveis não registados há vários anos, o que permite às empresas focadas no mercado interno maior flexibilidade na atualização de preços. Simultaneamente, os exportadores continuam a beneficiar de um iene depreciado e de uma ligeira recuperação do ciclo industrial global. Acresce que a bolsa japonesa pode atuar como cobertura face ao tema da IA, dada a sua menor exposição direta.

2.3 Alternativos

Ouro

Consideramos que os fundamentais não justificavam o repique extremo observado recentemente nos metais preciosos, e a correção registada nos últimos dias de janeiro confirma essa leitura. Com a subida dos rendimentos reais, os riscos táticos em baixa permanecem particularmente elevados para a prata. Mantemos, por isso, uma preferência clara pelo ouro, dada a natureza mais especulativa dos movimentos recentes na prata e a sua maior vulnerabilidade em termos de posicionamento.

Petróleo

Antecipamos que os preços do petróleo se mantenham dentro de intervalos relativamente estreitos, condicionados pela interação entre tensões geopolíticas e a evolução dos inventários. A volatilidade macroeconómica recente — resultante do aumento da aversão ao risco no setor tecnológico e da possibilidade de a Reserva Federal vir a ser liderada por um perfil mais restritivo, como Kevin Warsh — acrescentou pressão adicional sobre as matérias-primas. Uma política monetária mais rigorosa poderá fortalecer o dólar e, consequentemente, exercer pressão marginal em baixa sobre os preços da energia. Porém, os fatores estruturais do mercado petrolífero permanecem, em larga medida, inalterados.

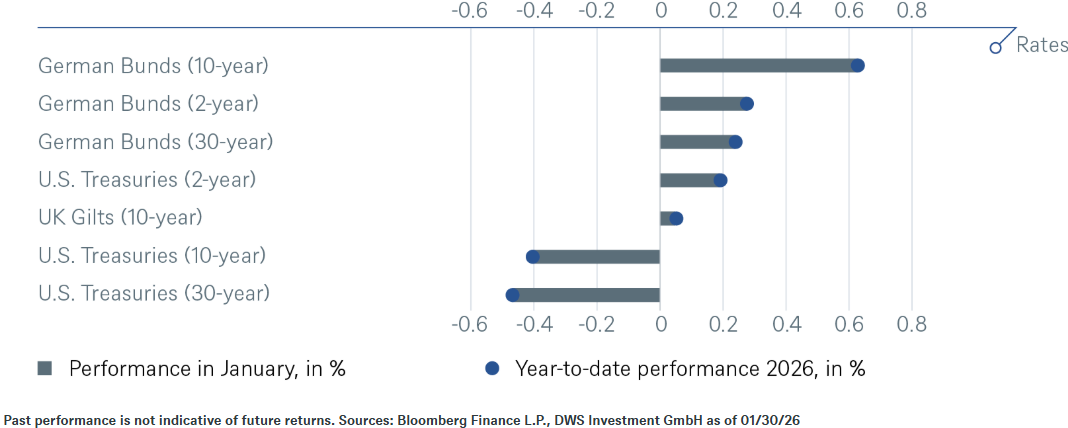

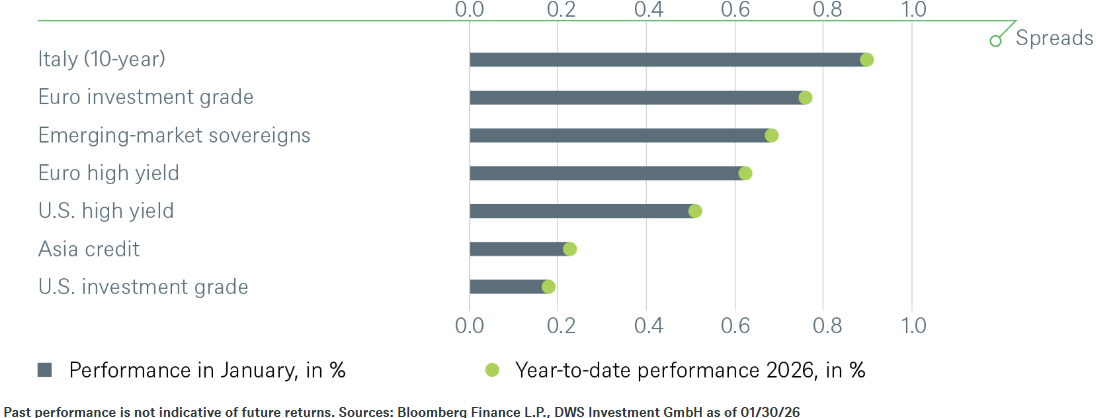

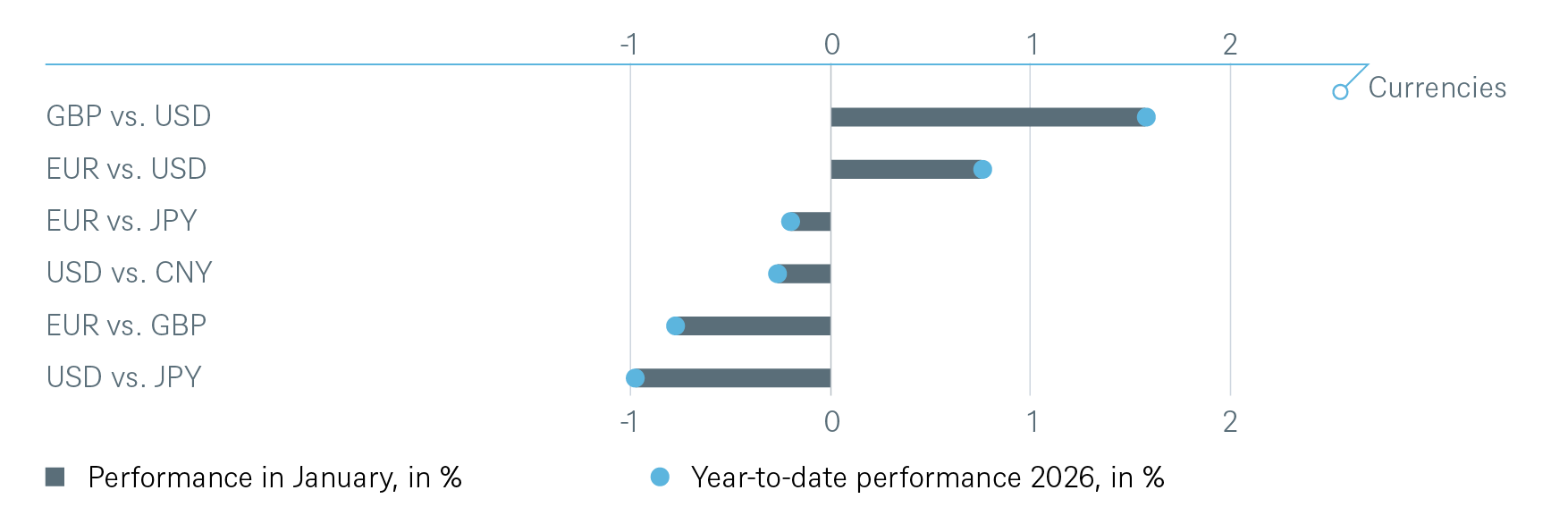

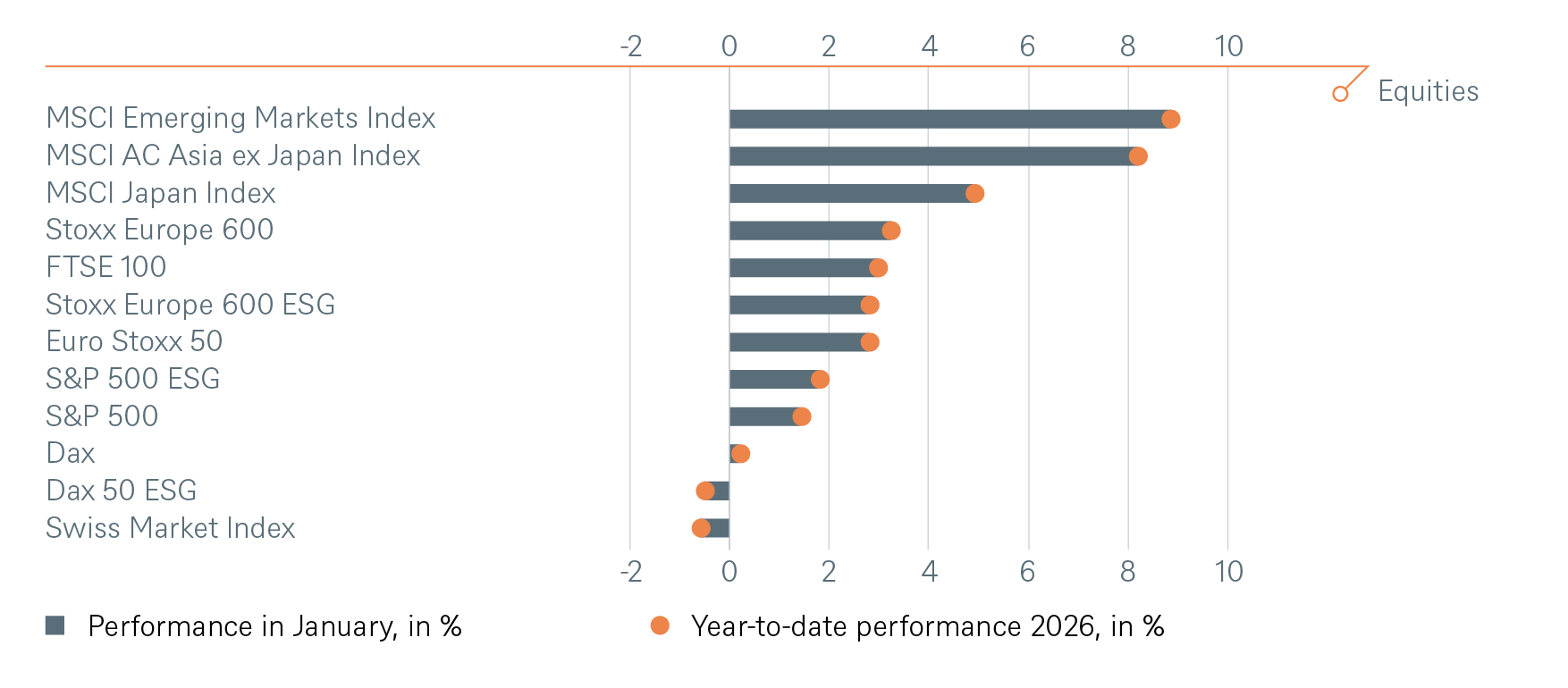

3. Rentabilidade histórica dos principais ativos financeiros

Rentabilidad total de los principales activos financieros en lo que va de año y durante el último mes

Tarifas

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 01/30/2026

Spreads

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 01/30/2026

Currencies

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 01/30/2026

Ações

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 01/30/2026

Commodities

Rendimientos pasados no son un indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 01/30/2026