- ホーム »

- 投資関連情報 »

- Market outlook »

- DWSの市場見通し|2024年7月

この記事は約7分で読めます。

過度に高まっているバリュエーションにもかかわらず、米国株式は今後も引き続き上昇するのでしょうか? 「その答えは主にマグニフィセント・セブンの動向にかかっています。現時点では、マグニフィセント・セブンの株価の急成長が突然ストップしてしまうような兆候はほとんどありません」とDWSのグローバル・チーフ・インベストメント・オフィサーであるビヨルン・ジェシュは述べています。

#1 市場とマクロ経済

「企業収益成長率を見ると株式投資は理に適っている」過度に高まっているバリュエーションにもかかわらず、米国株式は今後も引き続き上昇するのでしょうか? 「その答えは主にマグニフィセント・セブンの動向にかかっています。現時点では、マグニフィセント・セブンの株価の急成長が突然ストップしてしまうような兆候はほとんどありません」とDWSのグローバル・チーフ・インベストメント・オフィサーであるビヨルン・ジェシュは述べています。 2024年第2四半期に再び米国市場の分断が明確になりました。S&P500種株価指数の強気な上昇のほぼすべてはマグニフィセント・セブンに牽引されたもので、この7社の株価上昇率は16.2%でした。一方でその他の493銘柄はそれどころか、マイナス0.5%と若干下落しました。人工知能(AI)によって生産性がどの程度向上するのかいまだはっきりとしていません。しかし、現在何千億米ドルという資金がAIやAI関連の投資につぎ込まれているということははっきりとしています。 「こういった投資は国内総生産(GDP)と企業収益を押し上げるでしょう。しかし、米国テクノロジーセクターの収益成長が引き続き堅調であっても、株式のリターン目標は1桁台後半のレンジにとどまるでしょう」とジェシュは考えています。 バリュエーションと企業収益率が依然として高いため、バリュエーションマルチプルの上昇を期待できないためです。「米国テクノロジーセクターと釣り合いを取るために、我々は特に欧州株式を選好します」とジェシュは説明しています。長期的に主に2つの要因があるため、ジェシュは株式に対して前向きな見方をしています。 1つ目として、過去数四半期の企業収益は再び世界全体で上向いており、これが強気市場の根拠になっています。2つ目に、S&P500種株価指数の利益成長率は過去30年の米国の消費者物価指数を4倍近く上回っています。「この点は、株式ポートフォリオがインフレ対策の手段になるという仮定を裏付けるものです」とジェシュは述べています。 国債については、利下げが見込まれていることから、短期年限の債券の利回りが長期年限の債券を上回っている現在の逆イールドカーブの状況は2024年下半期にも正常化するとジェシュは考えています。「よって、我々は2年物から5年物の国債を選好します」とジェシュは述べています。また、欧州の投資適格債についても前向きです。 |

資本市場を牽引するトピックス

経済:米国は移民による人口増加から恩恵を受けるだろう

- 金利の低下とあわせて、移民関連の人口増加によっても、米国のGDPの伸びが助長される見込み。

- ユーロ圏経済は2024年第1四半期にポジティブなサプライズの動きを見せたが、その後、経済減速の最初の兆しを示している。

- インドが引き続きアジアにおける成長の勝ち組。ただし、総選挙後に財政出動が減ったため、力強さは若干弱まった。

インフレ:若干弱まっている

- 米連邦準備制度理事会(FRB)による金融政策は明らかに意図した効果を生み出し始めている。需要は減速しつつあり、インフレ率は4月の2.7%から5月には2.6%へと再び若干低下した。

- ユーロ圏も同じような状況で、インフレ率は若干低下した。5月のインフレ率は2.6%で、6月は2.5%となった。

中央銀行:利下げには慎重なアプローチを取る見込み

- FRBはインフレ率がさらに低下するまで待ってから利下げに踏み切ることになるだろう。最初の利下げは12月になる可能性がある。

- サービスセクターのインフレ率がかなりしつこいため、欧州中央銀行(ECB)は追加の利下げに非常に慎重になるだろう。次の利下げは9月になる可能性がある。

リスク:米国大統領選が足かせとなるのは短期的

- 間もなく実施される米国大統領選によって短期的に市場のボラティリティが上がる可能性があるが、中長期的な経済への影響は限定的となる見込み。

- ユーロ圏の大きなリスクは、個人消費の回復の遅れ、予想を下回るグローバル需要、米中貿易戦争の潜在的なマイナスの影響などであり、依然として続いている地政学的リスクも忘れてはならない。

#2 株式

「銘柄の選定が今までになく重要」「我々は現在、市場全体についてかなり慎重な見方をしています。株価は既に良好なパフォーマンスを挙げ、特に米国株式のバリュエーションは高くなっています。特にテクノロジー銘柄の現在の株価には既にさまざまな期待が織り込まれています」と株式のグローバル共同責任者であるアンドレ・ケットナーは述べています。しかしだからといって、米国株式に対して悲観的になったり、米国株式を避けたりする理由にはなりません。今大切なのは適切な戦略です。「株式投資の成功には、適切な銘柄の選定が今までになく重要になっています」とケットナーは指摘しています。 欧州株式のバリュエーションが大幅に低い場合でも、米国株式を避けるわけにはいきません。米国株式の高いバリュエーションは、主にテクノロジー企業からなる一握りの銘柄によるものです。たとえば医療技術など、株価上昇余地の高い米国銘柄は依然として多く存在しています。過去数年間、こういったセクターはコスト高を価格に転嫁できなかったため、不利な状況にありました。「現在、価格調整が徐々に進んでおり、収益性にプラスの影響が出ています」とケットナーは述べています。消費財セクターの特定の企業にも投資機会があるとケットナーは考えています。今のような不安定な時代には特に、安定的なビジネスモデルや強いブランドを持ち、価格決定力の強い企業に投資妙味があります。よって、物理学を専攻したケットナーでさえも、テクノロジー銘柄だけに注目しているわけではありません。 ケットナーはいわゆるバーベル戦略を追求しています。「強気市場に乗り続けるための銘柄が必要ですが、他方では成長が見込める銘柄や相応のバリュエーションがある銘柄も保有して市場が荒れた際に備える必要があります」ケットナーは米国株式に何度も立ち戻っています。非常に幅広いさまざまなビジネスモデルを有する多数の企業が証券市場で取引されていることが理由です。上場している刑務所や葬儀会社といった銘柄は欧州やアジアの投資家の目にはかなり特異に見えるかもしれませんが、米国ではごく一般的です。 米国に加えて、ケットナーは魅力的な企業が多い欧州を2番目に選好しています。欧州の規制が大幅に厳しいことから、テクノロジーやバイオテクノロジーなど苦戦しているセクターもありますが、消費財、高級品、ヘルスケア、土木、エンジニアリング、工業など、欧州企業が非常に有利になっているセクターも存在しています。 こういったセクターには競争力と収益性の極めて高い企業が幅広く存在しています。中国株式についてケットナーはかなり疑問視しています。現状より5倍から10倍高いバリュエーションになるべきビジネスモデルもいくつか存在していますが、そういった企業のバリュエーションのディスカウントは合理的な水準に留まっています。過去には政府による介入によって、苦いサプライズが繰り返し起きています。資本市場の投資家は一般的にそういった介入を良しとしないものです。 |

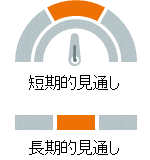

米国株式のバリュエーションは群を抜いて高い

今後12カ月間の業績予想に基づいた株価収益率

出所:DWSインベストメントGmbH、2024年6月28日時点

米国株式

バリュエーションが非常に高いため株価上昇余地は限定的

|

|

|

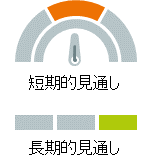

ドイツ株式

経済が回復し、株価上昇余地につながる

|

|

|

欧州株式

プラスのトレンドはいまだ株価水準に反映されていない

|

|

新興国株式

慎重な見通し - 中国の不透明感が足かせ

|

|

#3 債券

サステナブル社債が上昇欧州企業の投資適格債券は債券資産の中で最も投資妙味があるとDWSでは評価しています。「いわゆるグリーンボンドと呼ばれるサステナブル社債に対する投資家の関心が今までになく高まっています」。ポートフォリオ・マネジャーのベルンハルト・ビルクハウザーによると、2019年の時点では、社債市場に占めるグリーンボンドの割合は2%でニッチな商品でしたが、今ではこの割合はすでに11%になっています。「伝統的な社債と同じように、グリーンボンドもポートフォリオの中でリスクを分散させるのに好適な資産です。リターンの期待は伝統的な社債と大差ありません」。グリーンボンドである事実はパフォーマンスにあまり関係しませんが、セクターの分布にはグリーンボンドという特質が大いに関係しています。 グリーンボンド全体に銀行債が占めるウェイトは高く、これが足元でプラスの影響を生んでいます。ただし、たとえば原油セクターは全くグリーンボンドを発行しておらず、原油価格が高騰した場合などには、グリーンボンドのポートフォリオがアンダーパフォームすることもあります。グリーンボンドのリスクも伝統的な社債とほぼ同じです。「根本的な違いはありません」とビルクハウザーは指摘しています。債券の条件も債権者のポジションも基本的には同じです。違いがあるとすれば、たとえば、グリーンボンドは若干年限が短いことが多い、といった点です。グリーンボンドには高い需要があることから流動性も高く、潜在的な売り手に有利であるため、今までも既に高く評価されてきました。 ビルクハウザーは次のように説明しています。「バリュエーションが同じであれば、投資家によっては規制の観点からグリーンボンドを選好します」。 |

グリーンボンド: 金融機関が多く、原油や天然ガスはない

伝統的な社債とサステナブル社債のセクター分布

出所:DWSインベストメントGmbH、2024年7月時点

米国国債 (10年物)

イールドカーブがスティープ化する見通し

|

|

|

ドイツ国債 (10年物)

利回りは現在の水準近辺で安定するだろう

|

|

|

新興国ソブリン債

先進国よりも高いリターンとなる見通し

|

|

|

社債

投資適格

|

ハイ・イールド

|

|

#4 通貨

ユーロ/米ドル

ユーロ/米ドル 強い米ドルが続く見通し

|

|

|

#5 オルタナティブ資産

金

金:金価格はもう一段上昇する可能性も

|

|

|

凡例短期および長期見通し 指標は、DWSが当該資産クラスに関して上昇、横ばい、または下落の見通しを示しています。 |

|

|

|

|

|

|

|

データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:DWSインベストメントGmbH、2024年7月8日時点

ご留意事項

当資料は、情報提供を目的としたものであり、特定の投資商品の推奨や投資勧誘を目的としたものではありません。

当資料は、信頼できる情報をもとにDWSインベストメントGmbHが作成し2024年7月10日に発行したものをドイチェ・アセット・マネジメント株式会社が翻訳して提供しておりますが、正確性・完全性についてドイチェ・アセット・マネジメント株式会社が責任を負うものではあり

ません。

当資料記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。市場や経済に関するデータや過去の運用実績は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。投資にはリスクが伴います。価格変動等により、当初投資元本を割り込むことがあります。

当資料に記載されている個別の銘柄・企業名については、あくまでも参考として記載したものであり、その銘柄または企業の株式等の売買を推奨するものではありません。

当資料に関する著作権はすべてドイチェ・アセット・マネジメント株式会社に属しますので、当社に無断で資料の複製、転用等を行うことはできません。直接または間接を問わず、当資料を米国内で配布すること、および米国市民または米国に居住する人のアカウントへ送信することは禁止されています。

DWSとは、DWSグループGmbH & Co. KGaA およびその子会社・関連会社の世界共通ブランドであり、DWSグループ会社の総称です。DWSの商品やサービスは、契約書、合意書、提案資料または該当商品やサービスの関連書類に明記された法人よりお客様へ提供されます。