- ホーム »

- 投資関連情報 »

- Market outlook »

- DWSの市場見通し|2024年5月

この記事は約7分で読めます。

米国のインフレ率の高止まり、利下げ期待の先細り、地政学的な緊張など、4月にはさまざまな後ろ向きのニュースが飛び交いました。株式市場も債券市場もこういったニュースに反応して下落しました。

#1 市場とマクロ経済

未解決の問題が数々ある中で、債券も株式も慎重さを保ちつつ楽観的米国のインフレ率の高止まり、利下げ期待の先細り、地政学的な緊張など、4月にはさまざまな後ろ向きのニュースが飛び交いました。株式市場も債券市場もこういったニュースに反応して下落しました。 「これで終わりだと考えるのは時期尚早で、株式市場は引き続き神経質な展開になるでしょう」とDWSのグローバル・チーフ・インベストメント・オフィサーであるビヨルン・ジェシュは述べています。 資本市場にとって重要な問題の多くは依然として未解決のままです。高金利の影響は既に出尽くしたのでしょうか?インフレは再び勢いを増すのでしょうか?米連邦準備制度理事会(FRB)は年内に利下げを開始するのでしょうか?地政学的緊張はさらに高まるのでしょうか? この状況は債券価格上昇の妨げとなってきました。それでもジェシュは慎重さを保ちつつ楽観的です。「我々はFRBと欧州中央銀行(ECB)が今年中に利下げサイクルを開始できる水準までインフレを抑えられると予測していますが、この見通しを堅持します。利下げは債券価格の上昇余地を生むでしょう」 一方で、債券と比較すると株式市場はかなり高い株価水準になっています。 株式のリスクプレミアムは1990年代終わりの水準まで低下しています。「長期年限の債券利回りがさらに上昇すると株式市場にはリスクになります。しかしこれは我々のベースシナリオではありません」とジェシュは続けて説明しています。第1四半期の企業業績からもこの楽観論が裏付けられます。「我々は2024年以降、企業業績が成長すると想定しており、収益成長率は欧州で4%、米国で8%になると見込んでいます」とジェシュは述べています。 他にもプラスの要因があります。人工知能(AI)によってITや通信のセクターは2桁成長しています。さらに、第2四半期には在庫削減が進むことから、逆風が弱まる可能性があります。 |

資本市場を牽引するトピックス

経済:先進国で適度な成長率

- 米国経済の成長は勢いを失いつつあるが、予想されていたほどではない。雇用者数は増加しており、消費者の支出も続いている。経済成長を牽引する1つの要因は、潤沢な財政支出政策。

- ユーロ圏の経済成長は米国よりも遅れている。ユーロ圏では賃金上昇とインフレ率の低下によって消費が押し上げられている。

- アジアではインドが引き続き経済成長の勝ち組となる見込み。サービス輸出が上向いている一方で、インフレ率は低下している。中国は現時点で遅れを取っている。

インフレ率:ユーロ圏の物価上昇は米国よりも早いスピードで鈍化する見込み

- 我々は米国とユーロ圏のインフレ率が今年中にさらに低下すると予測しているが、米国のインフレは若干長引く見込み。

- 我々の2024年末までのインフレ予測は、米国で2.8%、ユーロ圏は若干低い2.5%。

中央銀行:ECBはFRBよりも早期に利下げを開始する可能性がある

- ECBはFRBに先立って、早ければ6月にも利下げを開始する可能性がある。我々は、インフレ率が許せばECBは2025年3月までに4回利下げを実施すると見込んでいる。

- FRBは2025年3月までに3回の利下げを実施する可能性がある。ECBもFRBも経済データを見て可能と判断した場合に限って利下げすることになろう。

リスク:地政学的衝突の今後の予見は難しい

- 現在、実にさまざまな地政学上の紛争が起きている。ロシアによるウクライナへの侵攻には終わりが見えず、中東情勢はエスカレートしており、中国と台湾の衝突もくすぶっている。中国が台湾を封鎖することになれば、テクノロジー関連のサプライチェーンは甚大な影響を受ける可能性がある。

- ただし、米国大統領選挙の結果は市場にとって長期的なリスクにはならないだろう。歴史的に見ると、ボラティリティは米国の選挙前に高まり、その後低下する傾向がある。

#2 株式

ドイツ株式:特定の銘柄に巻き返し余地があるドイツの主要銘柄で構成されるDAX指数で計測すると、ドイツ株式の今年のパフォーマンスは3番目という結果になります。ドイツ経済が麻痺しているという後ろ向きのニュースが多い状況の中で、このパフォーマンスは驚きです。たとえば、ドイツ企業は明らかに人工知能(AI)といったトピックに乗り遅れています。さらに、大きな注目を集めている肥満症治療薬についてもドイツ企業が直接関わっていないことは明らかです。 ドイツ産業はこういった話題を完全に逃してしまっていると考えるのは短絡的すぎでしょう。「ドイツ企業の中にも、二次的または三次的な立場で間接的にこういったメガトレンドから恩恵を受けているところが確実に存在しています」とドイツ株のポートフォリオ・マネジャーを務めるサブリナ・リーは述べています。ドイツでもAIの利用によって、たとえば金融セクターなどにおいて効率性が確実に高まっています。 製造業企業は生産性を向上させることができ、医療テクノロジーはデータ活用を効率化させることができるでしょう。さらに、ドイツ企業に恩恵となる構造的なトレンドが他にも存在しており、それによって成長への道が開かれるでしょう。たとえば、オートメーションやエネルギー効率のセクターです。「企業の多くが期待しているようにグローバル経済が本格的に回復すれば、それによりドイツ株式市場もまた下支えされるでしょう」とサブリナ・リーは付け加えています。結局のところ、ドイツDAX指数の構成銘柄40社は80%の利益を海外で稼いでいます。特に、今まで冴えないパフォーマンスであった化学セクターにはより大きな成長余地があります。 決算発表シーズンは今のところ順調です。経済が確実に拡大に向かっていると言うには時期尚早ではあるものの、経済回復の最初の兆しは見え始めています。総じて、今年は勝ち組銘柄と負け組銘柄の間に非常に大きなギャップがあります。そのために、巻き返し余地のある個別銘柄の選定に大きな投資機会が生まれています。サブリナ・リーは、中小型株の銘柄に有望なものがあると考えています。中小型株は非常に長い期間苦戦してきたため、最初の利下げが実施されると、この市場セグメントが加速することは十分に考えられます。 優れたビジネスモデルを備えたドイツの中小企業は多数存在しており、前提条件は揃っています。しかし、だからといって市場リスクを無視することはできません。地政学的衝突や予想を上回るインフレ率はグローバル株式市場の足かせになっています。不確実性が高い状態が続くでしょう。「マイナスのサプライズによって株価にさらなる圧力がかかる可能性があります」とサブリナ・リーチは結論づけています。 |

ドイツ株式と欧州株式のバリュエーションの優位性

2024年の収益予測に基づいた株価収益率

出所:DWSインベストメントGmbH、2024年4月末時点

米国株式

企業の決算発表シーズンは今のところ堅調、株価水準が若干高まる見込み

|

|

|

ドイツ株式

回復しつつある経済がドイツ株式を下支えする見込み

|

|

|

欧州株式

依然として投資先地域として選好

|

|

新興国株式

インド株式が中国株式よりも有望

|

|

#3 債券

ハイ・イールド債券:魅力的なリスク調整後リターンの可能性「ハイ・イールド債券への投資は過去のサイクルで魅力的なリスク調整後リターンを生んできました」と欧州ハイ・イールドの責任者、パー・バーマンは述べています。国債利回りが上昇していることから、過去10年間よりも平均リターンが大幅に上昇しています。国債とのスプレッドは過去5年間の最低水準に近づいています。良好な格付けの発行体(BBおよびB)について特にこの点が当てはまります。そのため、これ以上の利回り低下とそれに伴う価格上昇は現時点で見込めません。 「適切なセグメントの選択が重要です。全体として見れば、市場全体が以前と比べて上昇しています」とパー・バーマンは述べています。バーマンは現在、米国ハイ・イールド債券よりも欧州ハイ・イールド債券を選好しています。一般的に価格の高い米国市場と比べると、若干低いリスクでより魅力的なスプレッドがあるためです。欧州ハイ・イールド債券を選好するもう1つの理由は、平均的に格付けが米国市場を上回っていることです。欧州ハイ・イールド債券の大半はBBセグメントであり、60%以上を占めています。この格付け米国のハイ・イールド債は50%以下です。 今後12カ月で、欧州のデフォルト率は現在の1.5%から2.5~3.0%に上昇する可能性があります。ただし、この数字になっても長期平均である約3%を下回っています。「デフォルトリスクを適切に織り込んでいない債券を避けるにはアクティブ運用が役に立つでしょう」。 |

米国国債 (10年物)

利下げは遅れるだろう

|

|

|

ドイツ国債 (10年物)

利回りは現在の水準にとどまるだろう

|

|

|

新興国ソブリン債

リスクはあるものの利回りの可能性は平均を上回る

|

|

|

社債

投資適格

|

ハイ・イールド

|

|

#4 通貨

ユーロ/米ドル

強い米ドルが当面の間続く見込み

|

|

|

#5 オルタナティブ資産

金

FRBの金利政策に対する不透明感が足かせ

|

|

|

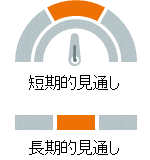

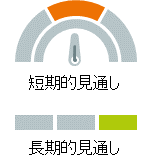

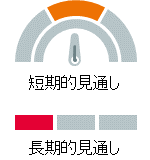

凡例短期および長期見通し 指標は、DWSが当該資産クラスに関して上昇、横ばい、または下落の見通しを示しています。 |

|

|

|

|

|

|

|

データや見通し等は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所:DWSインベストメントGmbH、2024年5月10日時点

ご留意事項

当資料は、情報提供を目的としたものであり、特定の投資商品の推奨や投資勧誘を目的としたものではありません。

当資料は、信頼できる情報をもとにDWSインベストメントGmbHが作成し2024年5月15日に発行したものをドイチェ・アセット・マネジメント株式会社が翻訳して提供しておりますが、正確性・完全性についてドイチェ・アセット・マネジメント株式会社が責任を負うものではあり

ません。

当資料記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。市場や経済に関するデータや過去の運用実績は記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。投資にはリスクが伴います。価格変動等により、当初投資元本を割り込むことがあります。

当資料に記載されている個別の銘柄・企業名については、あくまでも参考として記載したものであり、その銘柄または企業の株式等の売買を推奨するものではありません。

当資料に関する著作権はすべてドイチェ・アセット・マネジメント株式会社に属しますので、当社に無断で資料の複製、転用等を行うことはできません。直接または間接を問わず、当資料を米国内で配布すること、および米国市民または米国に居住する人のアカウントへ送信することは禁止されています。

DWSとは、DWSグループGmbH & Co. KGaA およびその子会社・関連会社の世界共通ブランドであり、DWSグループ会社の総称です。DWSの商品やサービスは、契約書、合意書、提案資料または該当商品やサービスの関連書類に明記された法人よりお客様へ提供されます。