- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Le previsioni di DWS per il 2025

tempo di lettura 3 minuti

Avvicinandoci al 2025, il panorama degli investimenti si presenta interessante, bilanciato però da una certa imprevedibilità. La combinazione di forze di riconciliazione tra una crescita normalizzata, un rallentamento dell'inflazione e i previsti tagli ai tassi da parte delle banche centrali creano, a nostro avviso, un contesto favorevole per diverse classi di investimento. Tuttavia, l'elezione di Donald Trump per un secondo mandato non consecutivo come Presidente degli Stati Uniti introduce un elemento di incertezza che potrebbe influenzare le dinamiche di mercato.

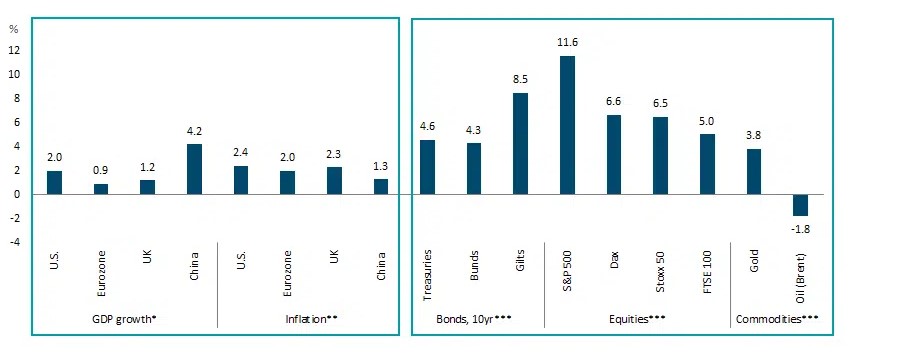

La nostra principale proiezione economica prevede una continua espansione globale, evitando minacce recessive nelle principali economie. Come mostra il nostro Grafico della Settimana, ci aspettiamo una crescita del PIL degli Stati Uniti del 2,0% nel 2025, mentre per l’Eurozona prevediamo una crescita dello 0,9%. Per il 2026, stimiamo una crescita del 2,2% negli Stati Uniti e dell’1% nell’Eurozona. Questo contesto, ragionevolmente positivo, sembra favorevole ai mercati azionari, con rendimenti globali attesi nell’ordine di una cifra elevata. Tuttavia, i titoli azionari statunitensi potrebbero essere limitati da alte valutazioni e da un basso premio per il rischio iniziale, nonostante i solidi utili. Le azioni tecnologiche a grande capitalizzazione potrebbero continuare a guidare il mercato, ma il loro peso significativo negli indici potrebbe introdurre un rischio di concentrazione.

Previsioni su PIL, inflazione e total-return

*Aspettative di crescita del Prodotto Interno Lordo (PIL) per il 2025 (media anno su anno in %)

**Aspettative di inflazione dei prezzi al consumo (CPI) per il 2025 (media anno su anno in %)

***Aspettative di total-return entro la fine del 2025, aggiornate al 15/11/24

Fonti: DWS Investment GmbH, dati aggiornati al 15/11/24

Nei mercati obbligazionari, ci attendiamo un ulteriore irripidimento della curva dei rendimenti, dato che le banche centrali continueranno a ridurre i tassi. Entro la fine del 2025, prevediamo che il tasso sui fondi federali raggiunga il 3,75-4,00% e che il tasso di deposito della Banca Centrale Europea (BCE) si attesti al 2,0%. Continuiamo a favorire le obbligazioni corporate di grado investimento (Investment Grade, IG), grazie a condizioni economiche stabili, anche se non prevediamo un ulteriore restringimento degli spread.

Riteniamo che gli asset alternativi, in particolare il settore immobiliare residenziale, beneficeranno di solidi fondamentali, nonostante tassi di interesse a lungo termine relativamente stabili. L’oro, pur non replicando il rally del 2024, potrebbe registrare guadagni interessanti, contribuendo alla diversificazione del portafoglio e potenzialmente agendo come copertura contro diverse minacce economiche. Tra queste minacce figurano tensioni geopolitiche, preoccupazioni sul debito degli Stati Uniti e un clima politico imprevedibile. Come abbiamo già sostenuto, molte delle promesse fiscali e di spesa fatte da Trump durante la campagna elettorale probabilmente dovranno essere ridimensionate per riflettere le realtà politiche, fiscali ed economiche.

Alla luce di questi fattori, una strategia d’investimento globalmente diversificata tra aree geografiche, classi di asset e stili potrebbe mitigare i rischi specifici e offrire opportunità man mano che si presentano. La vigilanza strategica e un approccio bilanciato sembrano essenziali per affrontare le complessità del 2025, consentendo agli investitori di posizionarsi per trarre vantaggio dalle oscillazioni di mercato, pur rimanendo pronti ad affrontare la volatilità.