- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Il fascino del prezzo delle emissioni di carbonio fissate alla frontiera

Tempo di lettura: 2 minuti

Il 14 luglio 2021, la Commissione europea pubblicherà "Fit for 55", il pacchetto di proposte legislative per ridurre le emissioni del 55% entro il 2030 rispetto ai livelli del 1990. [1] Questo ambizioso obiettivo richiede sforzi titanici in diversi settori e potrebbe rappresentare un rischio per la competitività delle aziende europee rispetto a quelle di altri Paesi con obiettivi meno ambiziosi. Uno degli "strumenti" preferiti dall'UE per il controllo dei cambiamenti climatici è la tassazione delle emissioni di CO2. Pertanto, la soluzione più logica per risolvere il problema della competitività è introdurre una “carbon boarder tax” (tassa sul carbonio alla frontiera). [2] Si tratta di un'imposta che l'UE applicherebbe ad alcuni settori e che obbliga gli importatori di materiali come acciaio, ferro, cemento, fertilizzanti, alluminio ed elettricità ad acquistare quote di emissioni a partire dal 2023.

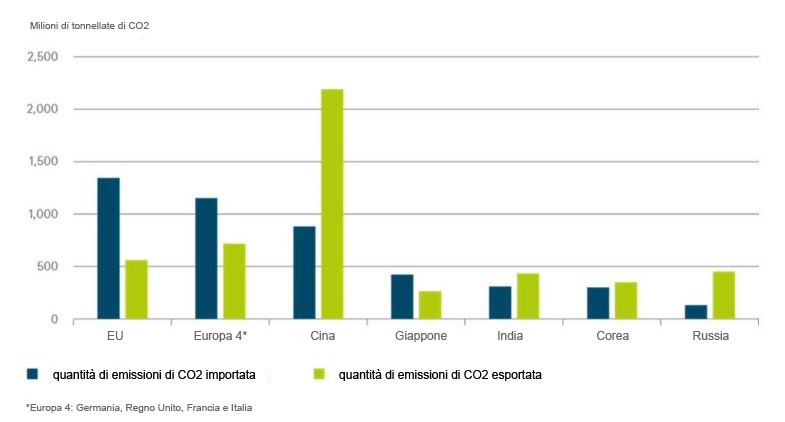

Come evidenziato nel Grafico della settimana, per alcuni Paesi la differenza è significativa se si considera la quantità di CO2 prodotta e la quantità di CO2 consumata. In altre parole: la quantità di emissioni di CO2 esportata e importata. Il grafico mostra che gli Stati Uniti, essendo un Paese orientato ai servizi, devono importare la maggior parte dei beni che consumano e, pertanto, la quantità di CO2 importata sarà notevolmente maggiore di quella che esporta. Lo stesso discorso, fatte le dovute proporzioni, è valido sia per l'Europa che per il Giappone. Dall'altra parte dell'equazione ci sono la Cina e la Russia, che esportano rispettivamente beni e risorse naturali. Applicando il sistema basato sui consumi, le emissioni dei Paesi sviluppati sarebbero maggiori del 13%.[3]

Uno degli "strumenti" preferiti dall'UE per il controllo dei cambiamenti climatici è la tassazione delle emissioni di CO2.

In che modo le aziende guidano già le azioni per il clima

Gli impegni assunti dalle imprese per ridurre i gas ad effetto serra hanno già iniziato a diffondersi nei settori con emissioni elevate. Nei prossimi mesi assisteremo ad un’ulteriore accelerazione.

Per approfondire

Gravare le aziende nazionali con una tassa sulla CO2 senza andare a toccare le importazioni porterebbe inevitabilmente alla cosiddetta rilocalizzazione delle emissioni di carbonio. In questo modo, le aziende più energivore sarebbero incoraggiate a spostare la produzione nei Paesi con politiche sul carbonio meno stringenti, vanificando gli sforzi per la riduzione delle emissioni di carbonio su scala mondiale.

Ecco perché riteniamo che, nelle questioni riguardanti la CO2, sia importante adottare un approccio olistico. Una carbon boarder tax contribuirebbe a creare condizioni uniformi per le aziende oltre a spingere i consumatori a scegliere prodotti con un impatto minore a livello di CO2. Potrebbe anche ridurre il volume delle merci spedite in tutto il mondo solo per sfruttare i diversi standard ambientali. Ma per quanto le intenzioni siano buone, questa tassa creerà vincitori e vinti. Alcune indicazioni sul punto di vista dei Paesi sono riportate nel grafico sulle stime delle emissioni delle attività commerciali. L'inviato speciale sul clima degli Stati Uniti, John Kerry, ha esortato a ritardare l'introduzione di una carbon boarder tax che dovrebbe essere considerata come "un'ultima risorsa a causa delle gravi implicazioni sull'economia, sulle relazioni e sul commercio". [4] Da un sondaggio condotto in Asia è emerso che la proposta è una misura protezionistica. [5]

Pertanto, la carbon boarder tax è destinata a incontrare alcune resistenze e la sua applicazione potrebbe risultare alquanto complicata. Le catene di produzione consolidate e gli scambi commerciali a livello mondiale potrebbero risentirne negativamente. D'altra parte, chi ha detto che opporsi al cambiamento climatico sarebbe stato un compito semplice? Se non altro però, un numero maggiore di persone ha iniziato a riconoscere che ora il gioco vale la candela.

DISCLAIMER

Materiale di marketing. Il presente documento è stato redatto da DWS esclusivamente a scopo informativo e non costituisce in alcun modo consulenza in materia di investimenti o ricerca in materia di investimenti e non è collegato con, e non costituisce la base di, qualunque contratto o impegno; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Le informazioni contenute in questo documento non costituiscono consulenza in materia di investimenti, né produzione o diffusione di ricerca, ma costituiscono una mera descrizione dei mercati e si basano su dichiarazioni derivanti da fonti della società di gestione appartenente a DWS pubblicamente disponibili, ritenute affidabili. Non è possibile garantire l‘accuratezza, la correttezza o la completezza di tali dichiarazioni per le quali la società di gestione appartenente a DWS non è da ritenersi responsabile. Tutte le opinioni date e qui rappresentate riflettono le valutazioni della società di gestione appartenente a DWS aggiornate alla data di produzione presente documento. Le opinioni espresse in queste valutazioni possono essere soggette a cambiamenti senza preavviso. Tutte le dichiarazioni derivano dalla valutazione della società di gestione appartenente a DWS sull’attuale situazione legale e fiscale. I rendimenti passati non sono indicativi di quelli futuri. I rendimenti sono esposti al lordo degli oneri fiscali. I costi individuali quali le commissioni e le altre spese non sono state incluse e inciderebbero negativamente se lo fossero. Prima dell‘adesione leggere attentamente il prospetto e il documento contenente le informazioni chiave per gli investitori (Key Investor Information Document - cd. KIID) e/o la documentazione d’offerta vigente disponibile presso Deutsche Bank AG, DWS Investment GmbH (Mainzer Landstrasse 11-17, 60329 Francoforte sul Meno, Germania), presso DWS Investment S.A. (2, Boulevard Konrad Adenauer, 1115 Luxembourg), presso DWS International GmbH - Milan Branch (Via Filippo Turati 25/27, 20121 Milano), presso i Soggetti incaricati del collocamento e i Soggetti Incaricati dei Pagamenti, nonché sul sito www.DWS.it