- Home »

- Informare »

- Mercati »

- Market outlook »

- Grafico della settimana »

- Il divario tra crescita e profitti in Cina

Tempo di lettura: 2 minuti

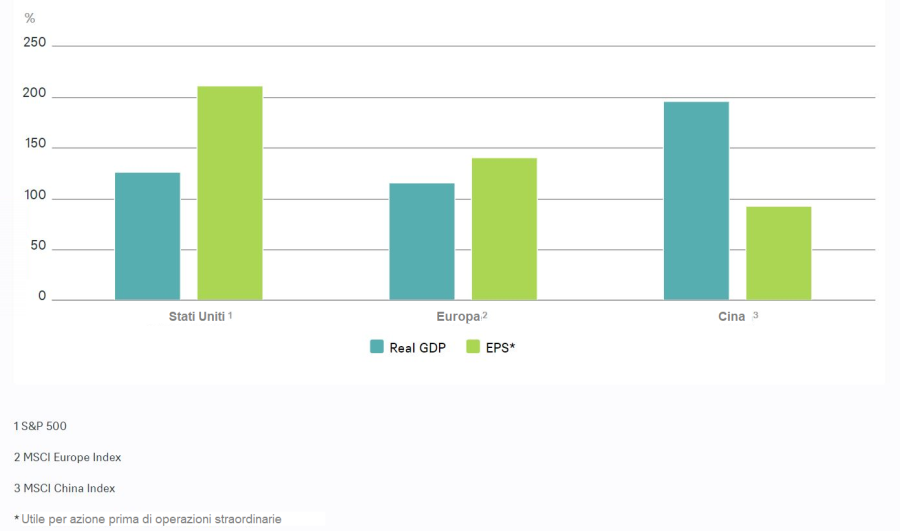

La velocità e l'accuratezza con cui la seconda economia mondiale pubblica i dati sul proprio prodotto interno lordo (PIL) suscita regolarmente stupore. Anche nel turbolento 2020, le autorità statistiche di Pechino sono riuscite a pubblicare i dati del PIL del Paese con 1,4 miliardi di abitanti a meno di tre settimane dalla fine di ogni trimestre. E queste stime si sono rivelate straordinariamente precise. Per due trimestri dell'anno, la crescita del PIL ha dovuto essere rivista in ritardo dello 0,2%, negli altri due trimestri solo dello 0,1%.

Gli investitori, tuttavia, sono meno interessati alla velocità e più interessati all'entità della crescita. E in Cina l'entità della crescita è stata impressionante quanto la velocità con cui vengono forniti i dati. Tra il 2011 e il 2022, il Paese è cresciuto in media di oltre il 7% all'anno in termini reali, raddoppiando il PIL in questo periodo. Dati del genere dovrebbero attrarre gli azionisti, poiché l'elevata crescita dovrebbe riflettersi negli utili aziendali. Ma come mostra il nostro Grafico della Settimana, la crescita degli utili (anche nominali) delle società quotate in borsa è molto inferiore alla crescita del PIL. È difficile stabilire se ciò sia dovuto al fatto che i dati sul PIL o sugli utili non sono rappresentativi della realtà, oppure ai pesanti oneri finanziari che gravano sulle società. Anche i dati degli Stati Uniti sono un po' strani, ma per il motivo opposto: gli utili delle società dell'S&P 500 sono cresciuti quasi due volte più velocemente del PIL.

Crescita cumulativa del PIL e degli utili aziendali (2011-2022)

Sebbene si possano trovare alcune ragioni strutturali per cui i profitti possono crescere più velocemente del PIL per un certo periodo di tempo, questo sviluppo non può continuare per sempre. Non da ultimo, perché ampie fasce della popolazione potrebbero diventare insoddisfatte se il divario tra reddito da capitale e reddito da lavoro crescesse ulteriormente. I dati relativi all'Europa sono relativamente poco incoraggianti da questo punto di vista.

Che cosa pensare del divario tra il PIL e i dati sugli utili societari in Cina? In primo luogo, forse gli investitori azionari dovrebbero fare meno affidamento sui dati del PIL cinese come indice della salute economica del Paese, per quanto Pechino li fornisca in modo rapido e apparentemente accurato. In secondo luogo, la Cina non è, a nostro avviso, un Paese a cui gli investitori dovrebbero accedere semplicemente seguendo un indice azionario. "Ignorare la Cina come azionista sarebbe una soluzione semplice, ma che “getta via il bambino con l'acqua sporca”: singoli settori e titoli possono essere molto interessanti, nonostante tutto", afferma Sebastian Kahlfeld, Senior Portfolio Manager Emerging Markets di DWS.