- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Temática #9 - Cuando las cosas parecen ir bien, sé prudente

4 minutos para leer

A partir del 20 de enero de 2025, Estados Unidos estará nuevamente bajo el gobierno de Donald Trump. Esto implicará, en cierta medida, una co-gobernanza global, especialmente en los mercados de capitales. Si su primer mandato sirve de referencia, es probable que aumente el riesgo de eventos para clases de activos individuales, como la posible imposición repentina de aranceles punitivos a través de redes sociales. Sin embargo, otros riesgos también se perfilan para los mercados en 2025: un conflicto en escalada en Taiwán que podría interrumpir las cadenas de suministro de chips, un posible fin a la paciencia de los mercados de bonos con la creciente deuda de EE.UU., y un desenlace desfavorable para el auge de la inteligencia artificial. Estos son solo algunos de los riesgos previsibles, pero lo inesperado podría representar el mayor riesgo para el mercado.

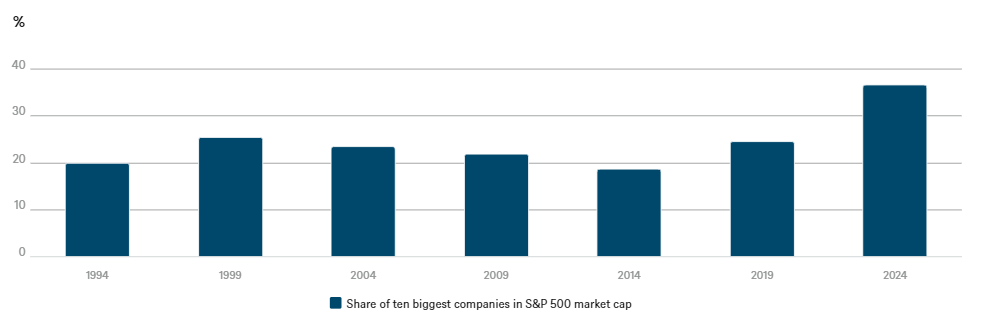

Las empresas más grandes están creciendo aún más

Fuentes: Bloomberg Finance; DWS Investment GmbH; datos a 12/11/24.

Invertir en un índice de acciones ampliamente diversificado, como el S&P 500 o el MSCI World Index, podría parecer que reduce los riesgos, pero existe otro riesgo: la concentración excesiva en muchas clases de activos. Las diez acciones más grandes del S&P 500 representan el 37% de su capitalización de mercado, un récord histórico. Incluso en el auge de la burbuja de internet a principios de 2000, era menos del 30%. Pero incluso entonces, solo cinco de las diez principales acciones eran tecnológicas. Hoy, nueve de cada diez lo son. Esto significa que cualquiera que crea que tiene cubierta toda la economía de EE.UU. comprando el índice S&P 500, en realidad está poniendo un tercio de su dinero en solo nueve empresas del mismo sector. Esto se conoce como riesgo de concentración. La situación no mejora cuando se observa el panorama global. Aunque la economía de EE.UU. solo representa alrededor de una cuarta parte del Producto Interno Bruto (PIB) mundial, aproximadamente dos tercios del comercio y el valor de mercado de bonos y acciones son atribuibles a EE.UU. De las diez empresas más grandes que cotizan en bolsa, solo dos no son estadounidenses. En 2010, siete no eran estadounidenses.

En otros lugares también hay ejemplos de alta concentración: en el índice Dax de Alemania, las tres empresas más grandes representan casi un tercio del valor de mercado. Sin embargo, el dominio global de la bolsa de valores de EE.UU., y su predominio por unas pocas acciones tecnológicas, es una gran preocupación. Goldman Sachs incluso ha reducido su expectativa de rendimiento nominal promedio para el S&P 500 durante los próximos diez años del 7% al 3% por esta razón. La historia también sugiere que los 10 principales de hoy no serán los 10 principales en 10 años. El riesgo de concentración puede mitigarse eligiendo el S&P ponderado por igual o ponderando más otras regiones. Sin embargo, esto es solo la mitad de la batalla. Si el aumento del 60% en el precio del MSCI World en los últimos dos años te marea, es posible que desees diversificar fuera de las acciones. Actualmente, consideramos esto atractivo porque los bonos están ofreciendo un rendimiento decente. Si los mercados de valores no logran las tasas de crecimiento que están valorando actualmente, es probable que los tipos de interés caigan y los precios de los bonos suban. Si crees que los bonos del gobierno no ofrecen suficiente rendimiento, los bonos corporativos son otra opción. Sin embargo, para los bonos de alto rendimiento, en particular, cuando las tasas de incumplimiento están aumentando nuevamente, una amplia selección de valores puede ayudar a reducir el riesgo que representan las tenencias individuales. Aquellos que están más preocupados por un resurgimiento de la inflación podrían diversificarse en materias primas o en oro.

La tentación de apostar por el mismo conjunto de valores que han dominado los mercados bursátiles durante varios años es comprensible, especialmente si su rendimiento continúa creciendo y los inversores siguen dispuestos a pagar una prima por las acciones de crecimiento en un mundo de bajo crecimiento. Sin embargo, un momento de tal dominio es precisamente cuando puede ser prudente cubrirse y diversificar. Un ratio precio-beneficio (P/E) de casi 30 para el subíndice de tecnología de la información del S&P 500 es ambicioso y no deja mucho margen para sorpresas. Y bajo el mandato del presidente Trump, las sorpresas no deberían ser una sorpresa. 'Bajo nuestro escenario principal, tenemos una perspectiva positiva para la mayoría de las clases de activos en 2025. Aun así, para evitar sorpresas desagradables, una cartera ampliamente diversificada en muchas clases de activos, estilos de inversión y duraciones es una buena opción', dice Henning Potstada, jefe de Multi Asset de DWS.