- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Septiembre 2024

- Los inversores lograron superar rápidamente las turbulencias del mercado registradas a principios de agosto.

- La mayoría de las clases de activos registraron un aumento en agosto, a pesar de una leve disminución en el interés por la inteligencia artificial.

- Consideramos que la desaceleración económica en Estados Unidos, la ausencia de un cambio de tendencia en China y la falta de dinamismo en Alemania podrían generar una renovada volatilidad en los mercados.

10 minutos para leer

1 / Perspectivas de mercado

1.1 La breve caída de principios de agosto solo causó una perturbación momentánea en los mercados

Los inversores anticipan un recorte de tipos de la Fed en septiembre

El mes de agosto experimentó una breve pero intensa turbulencia que afectó significativamente el entorno de muchos gestores de fondos y riesgos. La combinación de datos débiles del mercado laboral estadounidense, un incremento en los tipos de interés por parte del Banco de Japón (BoJ) y una reversión a corto plazo de numerosas posiciones de carry trade en yenes, provocó una notable volatilidad en los mercados. Esto se evidenció en tres cifras clave: el índice Topix japonés sufrió una caída superior al 12% en un solo día, el índice de volatilidad del mercado de valores estadounidense (VIX) se disparó a más de 60, alcanzando su nivel más alto desde el inicio de la pandemia de Covid-19, y se anticiparon brevemente dos recortes de tasas de interés (0,25% cada uno) en el mercado de bonos de EE.UU. para la reunión de septiembre.

No obstante, unas declaraciones tranquilizadoras por parte de los presidentes de los bancos centrales de Estados Unidos y Japón, junto con datos favorables de inflación en Estados Unidos, lograron calmar el pánico casi tan rápidamente como había comenzado. A finales de mes, y coincidiendo con el Día del Trabajo en EE.UU., el ambiente positivo se restableció y la mayoría de las clases de activos cerraron el mes en territorio positivo, a pesar de las decepcionantes cifras macroeconómicas de China y Alemania. El crecimiento económico de Japón también se muestra débil, ya que su sector manufacturero orientado a la exportación sufre debido a la lenta recuperación del comercio de bienes. Sin embargo, Japón pudo reportar en agosto el primer aumento salarial real (correspondiente al mes de junio) en más de dos años.

1.2 Incremento en casi todas las clases de activos

La curva de rendimiento de EE.UU. se aproxima a la normalización

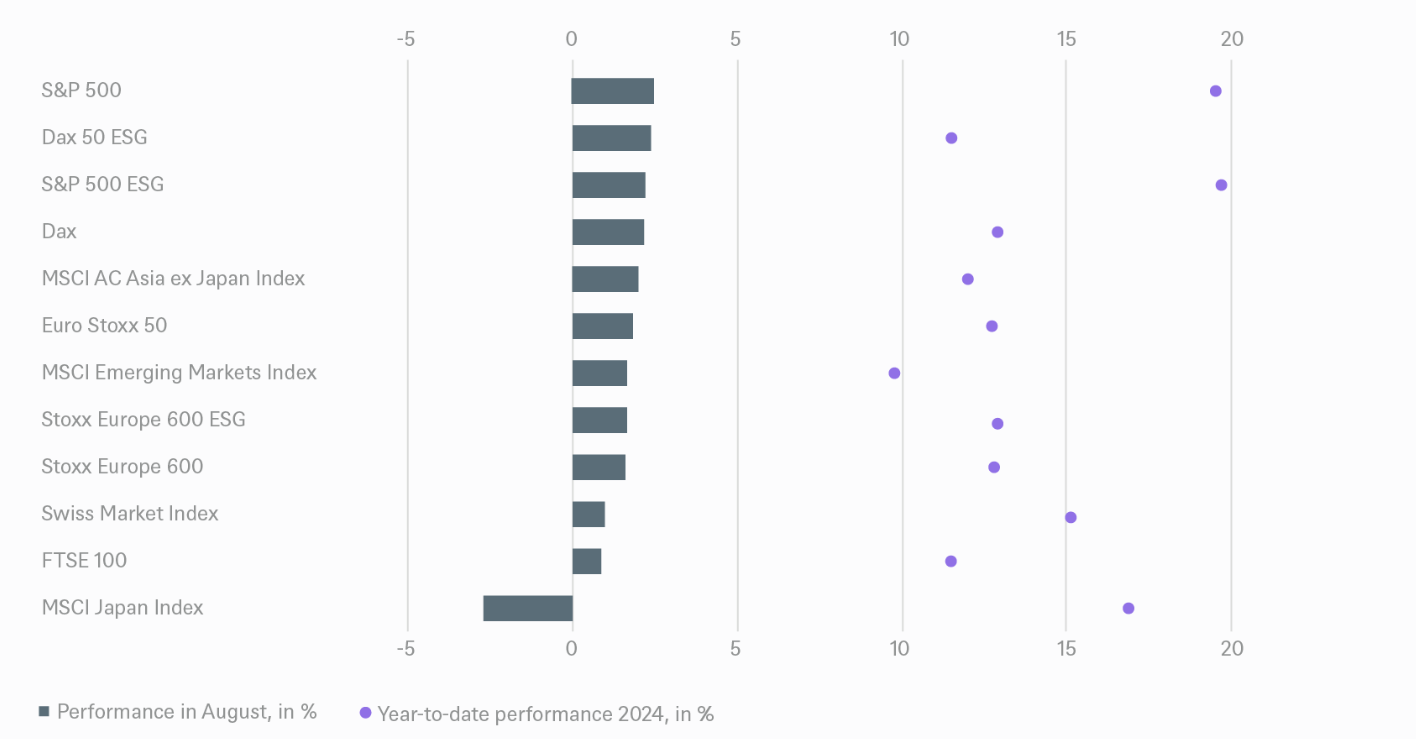

A pesar del impacto inicial, la renta variable global cerró el mes en positivo, con el MSCI World registrando una rentabilidad total del 2,7%. La única excepción fue la debilidad en las principales acciones tecnológicas de EE.UU., afectadas por la euforia de los inversores en torno a la inteligencia artificial y el nerviosismo por las valoraciones. El mercado japonés fue uno de los pocos mercados importantes que no logró recuperar terreno en términos de moneda local; sin embargo, gracias a la fuerte apreciación del yen, el MSCI Japan obtuvo ganancias en dólares. Tanto en dólares como en yuanes, las acciones chinas locales continuaron cayendo en agosto. El índice CSI 300 alcanzó su nivel más bajo desde febrero y ha caído más del 3% en lo que va de año, mientras que el MSCI China ha logrado una ligera ganancia del 2% desde principios de año, aunque sigue siendo uno de los rezagados a nivel mundial.

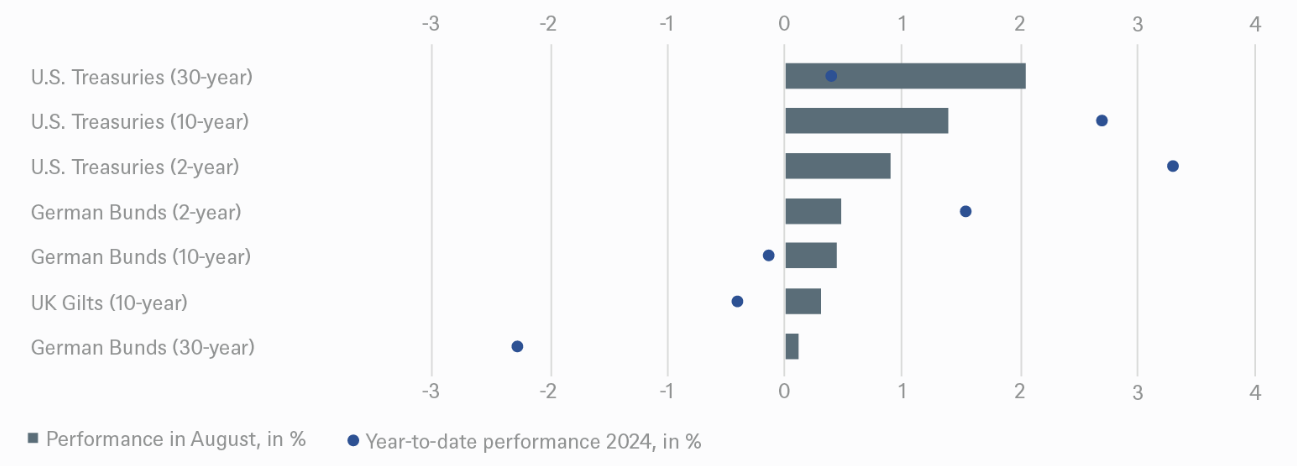

En el segmento de bonos, los datos económicos relativamente débiles y la baja inflación provocaron una caída de los rendimientos y un aumento de los precios. Sin embargo, los rendimientos de los bonos del Tesoro de EE.UU. a 10 años no se mantuvieron por mucho tiempo por debajo de la línea de soporte del gráfico, situada alrededor del 3,8%. A medida que los rendimientos a 2 años iban cayendo más bruscamente, la curva de rendimientos correspondiente terminó el mes en -1,1 puntos básicos (pb), justo por debajo del área positiva donde se situó por última vez a mediados de 2022. En Alemania, el rendimiento del Bund a 10 años cayó menos bruscamente. De hecho, el primer día de negociación de septiembre estuvo por encima del nivel de cierre de julio.

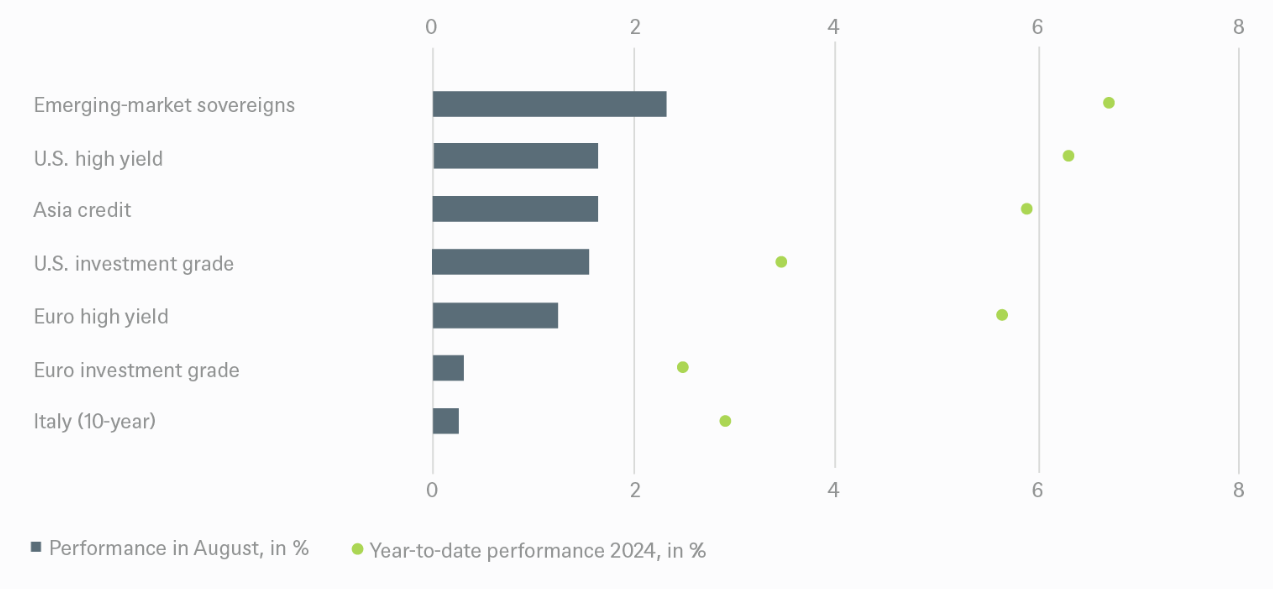

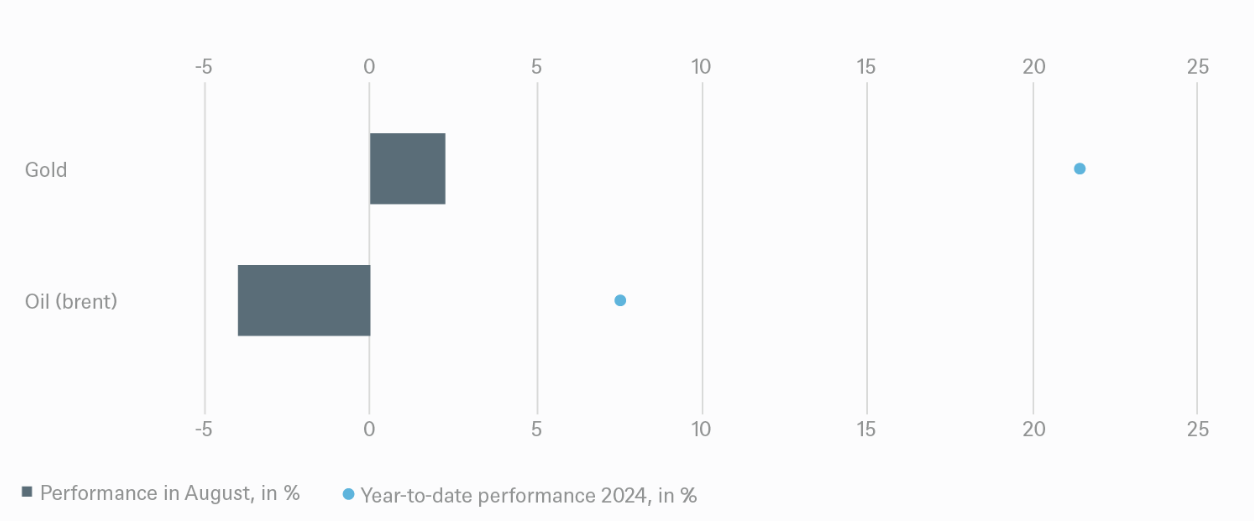

Hubo ganancias significativas en los precios de los bonos corporativos a ambos lados del Atlántico, especialmente en EE.UU., donde los inversores demostraron una notable resistencia. También es destacable el continuo ascenso del or en agosto. El metal precioso superó la marca de los 2.500 dólares por onza por primera vez, con una ganancia mensual del 3,4%, superando con creces a Bitcoin, que cayó un 8,5%

2 / Perspectivas y cambios

A medida que nos acercamos a nuestro CIO Day trimestral, programado para el 5 de septiembre, donde estableceremos los nuevos objetivos estratégicos de DWS para los próximos 12 meses, nos enfocaremos principalmente en discutir los ajustes tácticos en esta sección de perspectivas.

2.1 Renta Fija

Los datos macroeconómicos de Estados Unidos presentan un panorama mixto, sin una dirección clara y con muchos indicadores moviéndose lateralmente. La inflación está disminuyendo ligeramente, mientras que el desempleo está aumentando levemente. Aunque muchos indicadores adelantados han mostrado una desaceleración evidente desde hace algún tiempo, esto aún no se refleja en las cifras del PIB. De hecho, el crecimiento del segundo trimestre se ha revisado al alza, del 2,8% al 3,0% (trimestral, anualizado).

Bonos de Gobierno

Según los mercados de futuros, los inversores están valorando un recorte de tipos de interés de 33pb para mediados de septiembre y un total de cuatro recortes de tipos (cada uno de 25pb) para fin de año por parte de la Fed; nosotros anticipamos un recorte menos. En la eurozona, coincidimos con el consenso del mercado que prevé un recorte de los tipos de interés de 25pb en septiembre. Esperamos un nuevo ajuste para fin de año, con una perspectiva del mercado que fluctúa entre uno y dos movimientos.

Bonos Corporativos

Los bonos corporativos, especialmente en el segmento de High Yield, se vieron afectados por las turbulencias del mercado a principios de agosto, lo que amplió su prima de riesgo (diferencial). En Europa, consideramos que este aumento fue exagerado y, por lo tanto, mejoramos nuestra evaluación de negativa a neutral cuando el mercado estaba más nervioso. En EE.UU., sin embargo, decidimos cambiar de neutral a negativo después de la rápida recuperación del mercado y la reducción del diferencial hacia finales de agosto, ya que creemos que el bajo diferencial no deja margen para decepciones. Esto parece imprudente, dados los crecientes riesgos, como el aumento de las tasas de incumplimiento de los préstamos al consumo en EE.UU.

Mercados Emergentes

En los mercados emergentes, la turbulencia del mercado también ha provocado un aumento de las primas de riesgo. Esta tendencia ya era claramente negativa en los dos meses anteriores, por lo que hemos bajado nuestra calificación de positiva a neutral.

Divisas

En agosto, la atención se centró en el yen. Tras su repentina apreciación de más de 160 yenes por dólar a alrededor de 145 yenes por dólar, consideramos que la moneda japonesa está bastante valorada a medio plazo. A corto plazo, podríamos ver una ligera depreciación del yen frente al dólar nuevamente. En cuanto al par de divisas EUR/USD, creemos que hubo razones técnicas para la marcada depreciación del dólar frente al euro. Esperamos que la tasa se estabilice nuevamente en niveles por debajo de EUR/USD 1.10. Nos hemos movido a una posición neutral respecto al dólar estadounidense frente al yuan chino. Aquí, la turbulencia del mercado a principios de agosto condujo a una inversión completa de la tendencia, con el yuan terminando el mes en su nivel más fuerte desde mediados de 2023.

2.2 Renta variable

Durante la reciente turbulencia del mercado, nuestra decisión de adoptar un posicionamiento más defensivo resultó ser acertada. Habíamos degradado el sector de servicios de comunicación a neutral, ya que se había vuelto demasiado costoso como vía de acceso al tema de la inteligencia artificial. En su lugar, mejoramos el sector de la salud en julio, lo cual ha demostrado ser una estrategia beneficiosa. El cambio en los estilos de inversión de ‘calidad’ a ‘volatilidad mínima’ también ha sido efectivo en los últimos meses, en parte debido a la menor proporción de grandes empresas tecnológicas estadounidenses. Las acciones más recientes, agrupadas en el índice de las Siete Magníficas, no han recuperado completamente sus pérdidas anteriores durante agosto, mientras que muchos índices importantes, incluido el S&P 500, terminaron cotizando por encima de los niveles previos al colapso del mercado.

Mercado de EE. UU.

La reciente caída del mercado ha demostrado que se requieren nervios particularmente fuertes para mantener los principales impulsores del mercado a largo plazo, como las Siete Magníficas. También ha evidenciado que los inversores son conscientes de que las valoraciones actuales del mercado dejan poco margen para la decepción. A pesar de una temporada de informes bastante positiva, el S&P 500 aún no ha alcanzado su máximo de mediados de julio. Un recorte de tipos de interés de la Fed, ampliamente anticipado para mediados de septiembre, podría proporcionar un nuevo impulso. Sin embargo, el creciente nerviosismo en torno a las próximas elecciones estadounidenses podría mantener a los mercados en vilo.

Mercado Europeo

La renta variable europea ha recuperado el nivel previo a la caída del mercado. La temporada de informes trimestrales fue positiva, a pesar de las noticias macroeconómicas. El consumo se está desacelerando ligeramente debido al aumento de las tasas de ahorro, y el sector manufacturero sigue esperando un repunte significativo en su impulso. Sin embargo, consideramos que el descuento de valoración de Europa en comparación con EE. UU. es excesivo, especialmente a medida que disminuye la euforia en torno a la inteligencia artificial.

Mercado alemán

El DAX tuvo un desempeño superior al del mercado europeo en su conjunto durante agosto, a pesar de las cifras económicas decepcionantes de Alemania. No obstante, anticipamos revisiones positivas en las ganancias de las empresas alemanas y creemos que el mercado tiene un mayor potencial de recuperación en términos de valoración en comparación con las acciones estadounidenses.

Mercados Emergentes

China sigue siendo el eslabón más débil. A pesar de las medidas de apoyo anunciadas por Pekín, las acciones continúan en una tendencia descendente. En India, aunque la situación es más favorable, los mercados bursátiles se quedaron rezagados respecto a los mercados globales en agosto, tras dos meses de fuerte desempeño. En general, mantenemos una postura neutral hacia los mercados emergentes.

Japón

Aunque el repunte reflacionario en Japón continúa, poniendo fin a años de deflación, el mercado se quedó ligeramente rezagado respecto a los mercados mundiales en agosto. La principal razón podría ser que la industria exportadora de Japón aún espera un repunte significativo en la demanda global.

2.3 Alternativos

Real Estate

En lo que va del año, los bienes inmuebles cotizados en EE.UU. han caído un 0,13%, mientras que los los bienes inmuebles privados han perdido un 2,81%. En una base de 12 meses (finalizada el 30/6/24), los bienes inmuebles cotizados en EE.UU. han subido un 7,79%, mientras que los bienes inmuebles privados han tenido un rendimiento total negativo del 9,25%. Hemos observado que los mercados inmobiliarios cotizados en bolsa suelen anticiparse al mercado privado entre 9 y 12 meses, lo que sugiere que pronto podríamos ver una estabilización o incluso un aumento en los valores del mercado privado. Ya estamos viendo señales de esta tendencia. No habrá otra lectura sobre nuestro proxy de mercado privado hasta el otoño, pero podemos afirmar que los bienes inmuebles cotizados en EE.UU., utilizando este índice, arrojaron un rendimiento del 9,65% desde finales del segundo trimestre hasta el 21 de agosto.

Infraestructura cotizada

Hemos revisado la calificación de la infraestructura cotizada, elevándola de Neutral a +1. Los fundamentos del sector de energía intermedia en EE.UU. permanecen estables, aunque podrían experimentar una desaceleración si la demanda se modera en la segunda mitad del año. Las valoraciones de las empresas de servicios públicos y torres de telecomunicaciones en América resultan atractivas, y la posibilidad de tipos de interés más bajos constituye un viento de cola adicional. A nivel global, los fundamentos del transporte presentan un panorama mixto, con perspectivas económicas inciertas. Sin embargo, anticipamos un crecimiento significativo en la carga debido a la inversión sustancial en inteligencia artificial y centros de datos, lo que podría reducir el retraso regulatorio y aumentar las tasas de crecimiento de la base de tarifas, especialmente en las empresas eléctricas de EE.UU.

Oro

Aunque el pánico del mercado duró solo unos días, el oro alcanzó nuevamente máximos históricos en agosto, a diferencia de las criptomonedas, y mantuvo su reputación como refugio seguro en tiempos de incertidumbre. Sin embargo, hemos rebajado la calificación del oro a Neutral a principios de septiembre, ya que consideramos que un ciclo significativo de recortes por parte de la Fed (4 recortes hasta fin de año) ya está reflejado en el precio. Podría ser difícil observar una caída significativa en las tasas nominales y reales sin datos económicos consistentemente debilitados, aunque reconocemos que la relación con el oro ha cambiado en los últimos años. Si la Fed recorta solo 25 puntos básicos en septiembre, esto podría interpretarse como una postura más restrictiva (ligeramente inferior a las expectativas actuales). El oro se ha consolidado recientemente, pero no ha superado significativamente los 2.500 USD por onza, mientras que el índice del dólar DXY (correlacionado negativamente con el precio del oro) se encuentra más cerca del extremo inferior de su rango de negociación desde mediados de 2022.

Petróleo

En términos de oferta, nuestro análisis sigue indicando un mercado con exceso de oferta, especialmente en el cuarto trimestre de este año. Esto probablemente impedirá que los miembros de la OPEP+ reviertan sus compromisos de recortes voluntarios anteriores, mientras que algunos miembros, como Irak, Kazajistán y Rusia, continúan produciendo por encima de sus cuotas. En cuanto a la demanda, una desaceleración económica global más amplia, evidente en los datos más débiles de China, podría provocar nuevas caídas de precios a corto plazo.

3 / Rentabilidad histórica de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y en el mes pasado

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L. P., DWS Investment GmbH datos a 30/08/24