- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Mayo 2025

- Abril registró la mayor volatilidad del mercado y movimientos de precios en décadas.

- El tema dominante fue el ida y vuelta de la administración estadounidense sobre los aranceles que inicialmente eran mucho más altos de lo que nadie esperaba.

- Hemos reducido nuestros pronósticos para 12 meses como resultado de este abril turbulento, ya que creemos que se ha hecho un daño duradero y que las políticas aislacionistas de EE.UU. dejan al mundo en aguas desconocidas.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Los mercados en abril mostraron más dolor del que incluso los seguidores de MEGA estaban dispuestos a soportar

En un mitin en Michigan, Donald Trump calificó los primeros 100 días de su segunda presidencia como "los primeros 100 días más exitosos de cualquier administración en la historia de nuestro país". Los mercados no estuvieron de acuerdo. Durante sus primeros 100 días su comportamiento fue el siguiente: S&P 500: -7%; Nasdaq-100: -9%; Índice Dólar: -9%; Oro: +22%; Índice de Volatilidad del S&P 500 (VIX): +53%; Diferencial high-yield (HY) estadounidense: +124 pb. Y finalmente, el índice de Expectativas del Consumidor de Conference Board cayó un 23% a su nivel más bajo desde 2011.

Es razonable suponer que, independientemente de sus antecedentes políticos, los inversores no tienen buenos recuerdos de estos primeros 100 días. Y los inversores extranjeros de activos estadounidenses aún menos, ya que los datos han demostrado que han sacado dinero de los EE.UU., aunque todavía solo una pequeña fracción de lo que han ingresado en los últimos dos años. Detrás de la inusual tendencia de rentabilidad superior en Europa (mientras que el S&P 500 cayó un 5% en los primeros cuatro meses de 2025, el Euro Stoxx 50 subió más de un 5%) se encuentran las cifras de crecimiento del producto interno bruto (PIB) del 1T25 recientemente publicadas: EE.UU. se contrajo un 0,3% intertrimestral, mientras que la eurozona (EUZ) subió un 0,4%. producto interno bruto (PIB)

En gran medida, los mercados reaccionaron negativamente en abril debido al resurgimiento de tensiones comerciales. Trump elevó los aranceles globales en más del 10% para todos lo productos de todos los países (excepto Rusia y Corea del Norte, entre algunas excepciones), así como aranceles "recíprocos" adicionales que oscilaban predominantemente entre el 15% y el 45% para 180 países. En un intercambio de golpe por golpe con China, los aranceles aumentaron posteriormente hasta un 145% para las importaciones de ese país. Pero la posterior crisis de los mercados de acciones, bonos y divisas parece haber sido demasiado para EE.UU. y en abril se vio muchos retrocesos, de los cuales una pausa de 90 días en la aplicación de aranceles recíprocos fue la parte más importante. Los mercados también reaccionaron al retroceso de Trump en los aranceles y a sus declaraciones sobre Jerome Powell.

A pesar del desconcierto generado en los mercados ante las políticas extremas de Estados Unidos, una lección importante aprendida en abril fue que, especialmente en relación con China, Estados Unidos no parece tener una política económica más fuerte ni en el corto ni en el largo plazo. China también tiene cartas que jugar. Otros países, por su parte, temen que los acuerdos comerciales vuelvan a estar sujetos a tensiones. Otro problema para EE.UU. es el aumento de las expectativas de inflación. El índice de expectativas de inflación de la Universidad de Michigan a 5-10 años alcanzó en abril su nivel más alto desde 2008, con un 4,4%, frente al 3,4% observado ese mismo año.

La reacción arancelaria de abril también coincidió con revisiones a la baja en las proyecciones de crecimiento mundial publicadas el 14 de abril por el Fondo Monetario Internacional (FMI). El FMI afirmó "La nueva proyección para el crecimiento económico de 2025 es del 2,8%, por debajo de la estimación de enero del 3,3%." Si se materializa esta proyección, el crecimiento de 2025 será el segundo más bajo desde la crisis financiera de 2009 y la mayor debilidad desde la pandemia de COVID-19 en 2020.

1.2 Si bien el rendimiento de todo el mes fue moderado, los primeros diez días de abril batieron muchos récords

Los optimistas señalarán el hecho que la volatilidad del S&P 500, medida por el VIX alcanzó un máximo superior a 60 y cerró por encima de 50 el 7 de abril, algo que solo ha ocurrido solo dos veces en lo que va de siglo. Sin embargo, hacia finales de mes, esta se redujo a la mitad. Si se interpreta que una volatilidad máxima implica también un pico de incertidumbre y de descuentos por riesgo en los mercados, podría considerarse un signo alentador. No obstante, este optimismo podría ser efímero si las nuevas políticas de EE.UU. terminan afectando negativamente los resultados corporativos.

Otros datos llamativos del mercado de los primeros días de abril incluyen que el S&P 500 registró su quinta peor caída en dos días desde la década de 1950 y su peor jornada desde 2020, pero también registró su mejor desempeño diario desde octubre de 2008. La caída del dólar continuó mientras que los rendimientos de los bonos del Tesoro de EE. UU. a 30 años superaron intradía el 5%. Tanto el oro como el Bitcoin fueron activos muy demandados , al igual que los bonos europeos, siendo estos últimos percibidos por los inversores como el "refugio seguro del mes". La brecha transatlántica provocó la mayor ampliación semanal del diferencial entre los bonos del Tesoro estadounidense 10 años y los Bunds alemanes desde la reunificación alemana en 1990.

Este mes excepcional podría llevar a algunos inversores a esperar que lo vivido haya sido el punto máximo de incertidumbre bajo la actual administración. Sin embargo, aunque está lejos de ser una certeza, las repercusiones de este agitado abril probablemente seguirán siendo motivo de atención en los mercados.

2 / Perspectivas y cambios

Las políticas del presidente de EE. UU. nos han llevado a revisar a la baja nuestras previsiones de crecimiento y de mercado a 12 meses durante la segunda mitad de abril. Por ello, este mes daremos mayor peso a nuestra visión estratégica que a la táctica en la edición de nuestro Investment traffic lights.

Independientemente de cómo evolucionen las políticas arancelarias de EE. UU., ya se ha destruido suficiente confianza como para que consumidores, inversores y empresas adopten posturas más cautelosas. Esperamos que los mercados continúen mostrando volatilidad en el corto plazo, aunque en nuestro escenario base prevemos una reducción de la incertidumbre y rendimientos positivos para la renta variable en los próximos 12 meses.

Dicho esto, asumimos que el pico de incertidumbre ocurrió en la primera mitad de abril, ya que desde entonces Trump ha comenzado a moderar su postura. Algunos podrían denominar esto como el “Trump put”, pero la situación sigue siendo incómoda para los inversores. Se requirió una fuerte reacción internacional —incluida la amenaza de represalias arancelarias, una caída del mercado bursátil y, posiblemente el detonante principal, una venta masiva de bonos del Tesoro y del dólar— para provocar una retirada, aunque parcial, por parte del presidente.

Otro punto que los inversores deben tener en cuenta, en nuestra opinión, es que el riesgo del mercado global ha aumentado. En caso de que ocurra una crisis global, ahora es menos probable que haya una respuesta coordinada a nivel mundial bajo el liderazgo de los EE.UU., como en crisis importantes anteriores. Por lo tanto, hemos reducido nuestros múltiplos objetivo de precio a ganancias (PER), aunque solo ligeramente por ahora. En cuanto a las perspectivas a más corto plazo, hay que tener en cuenta que los informes del 1T25 por parte de las empresas podrían verse distorsionados positivamente por la carga inicial, ya que las empresas y los consumidores intentaron adelantarse a los aumentos de tarifas.

2.1 Renta Fija

Los episodios de tensiones arancelarias han sometido a prueba a los bonos soberanos globales. En EE. UU., los rendimientos se debaten entre subir, debido al mayor riesgo y a una prima por plazo más elevada, o bajar, debido a una perspectiva de menor crecimiento. Prevemos movimientos laterales y volátiles en los próximos meses.

En bonos corporativos, creemos que tanto el aumento de los riesgos económicos como idiosincrásicos requieren que los inversores consideren cuidadosamente los méritos relativos de los bonos con grado de inversión (IG) y de alto rendimiento (HY).

Bonos del Estado

Eurozona: Los recortes adicionales de tasas por parte del Banco Central Europeo (BCE) en combinación con menores previsiones de inflación y crecimiento deberían respaldar los bonos gubernamentales europeos en general. Esperamos una curva de rendimiento cada vez más pronunciada (Bund) y que no haya una compresión importante de los diferenciales de los Bonos del Gobierno italiano (BTPS) frente a los Bunds. Revisamos nuestra previsión de rendimientos de los Bonos del Gobierno japonés (Jgb) a 2 años al 1% y seguimos siendo cautelosos con los JGB a 10 años, donde esperamos un rendimiento del 1,7%.

Estados Unidos: El reciente aumento de la curva del Tesoro en un contexto de crecimiento incierto resulta preocupante. En nuestra opinión, los rendimientos reales superiores al 2% y las tasas nominales superiores al 4,5% son perjudiciales para la economía estadounidense y la agenda del gobierno. Esperamos nuevos acuerdos sobre aranceles y una mejora en los fundamentos económicos.

Bonos Corporativos

Eurozona: Según nuestros supuestos macroeconómicos, seguimos siendo positivos en el crédito con grado de inversión (IG) en euros. La entrada neta continua en la clase de activos es un fuerte respaldo técnico. Somos más cautelosos con respecto a HY, ya que los diferenciales se ajustaron nuevamente en la segunda quincena de abril y reflejan el entorno de riesgo actual.

EE.UU.: Somos un poco más cautelosos con IG, ya que la incertidumbre política puede dañar las decisiones de inversión / capital de los consumidores y las empresas (contratación y capex). Los fuertes vencimientos en los próximos meses deberían brindar soporte técnico con la demanda de nuevas emisiones intacta y la emisión neta negativa. Creemos que los diferenciales de HY son demasiado ajustados para el entorno de riesgo actual, pero los rendimientos son convincentes frente a la renta variable estadounidense.

Mercados Emergentes

Esperamos un ensanchamiento de los diferenciales de rendimiento de deuda soberana emergente a nivel índice. Aunque el carry sigue siendo atractivo, mostramos preferencia por bonos soberanos en euros frente a los denominados en dólares.

Divisas

El mejor desempeño económico de la eurozona y Japón debería impulsar una apreciación tanto del euro como del yen. Otras monedas europeas también podrían beneficiarse. No prevemos una crisis de confianza clásica en EE. UU., sino más bien un cambio gradual. Las monedas de materias primas y mercados emergentes probablemente no se verán favorecidas, ya que el menor crecimiento global y la debilidad de China las afectan negativamente. Nuestro escenario base proyecta un debilitamiento del dólar, con un tipo EUR/USD en 1,18 y un USD/JPY en 135 hacia marzo de 2026.

2.2 Renta variable

Confiamos en que el “pico de temor”, reflejado en un VIX de 50 a comienzos de abril, haya quedado atrás. La diversificación hacia acciones europeas o de mercados emergentes ha beneficiado a los inversores recientemente, especialmente cuando las rentabilidades se miden en euros, que ha ganado valor.

Esperamos que durante los próximos meses se negocien varios acuerdos comerciales que suavicen la pesada carga arancelaria impuesta durante el llamado “Día de la Liberación”. Es probable que también se aborden barreras no arancelarias. Sin embargo, los costos de relocalizar la producción de medicamentos, automóviles y semiconductores en EE. UU. podrían hacerse evidentes ya en la actual temporada de resultados, lo que podría generar un periodo de estancamiento económico debido a una mayor incertidumbre, ineficiencias productivas, dificultades para reconfigurar cadenas de suministro y precios más elevados en EE. UU.

Como consecuencia, hemos recortado nuestras estimaciones de beneficios globales entre un 3 % y un 5 %, situando nuestras proyecciones de BPA por debajo del consenso actual. Aun así, esperamos que las ganancias del sector tecnológico estadounidense continúen siendo el pilar del S&P 500, con un crecimiento de doble dígito medio en 2025 y 2026. Hemos reducido en un punto el múltiplo P/U del S&P para reflejar el aumento estructural del riesgo sobre activos estadounidenses. En cambio, mantenemos sin cambios los múltiplos de valoración fuera de EE. UU., ya que su atractivo relativo ha aumentado en este contexto. Nuestros objetivos actualizados del índice en marzo de 2026 son S & P: 5.800; Dax: 23.500; Stoxx Europe 600: 550 y MSCI Emerging Markets Index (MSCI EM Index) 1.160.

Existe un riesgo significativo de mayor deterioro si la guerra comercial global se intensifica, llevando al mundo hacia una recesión. También es posible que aún no hayamos descontado completamente el impacto ya causado sobre el consumo y la inversión. En el peor de los casos, el dólar y los bonos del Tesoro de EE. UU. podrían perder su estatus de refugio seguro global.

Por ahora, mantenemos nuestro escenario base en que el “Trump put” seguirá vigente y que habrá retrocesos en las políticas más dañinas. Anticipamos una volatilidad elevada y la necesidad de revisar regularmente nuestras proyecciones estratégicas. Seguimos viendo potencial para que las acciones fuera de EE. UU. continúen superando a las estadounidenses, especialmente si se materializa un debilitamiento adicional del dólar. Dentro de una cartera diversificada, las acciones europeas aportan valoración atractiva y los small y mid caps europeos añaden exposición cíclica. En emergentes, creemos que las acciones chinas se destacarán por las revisiones positivas en el sector tecnológico y la estabilización de los indicadores macroeconómicos (aunque los aranceles siguen siendo un riesgo). El sector salud global continúa siendo nuestro favorito dentro de los defensivos, y vemos en las telecomunicaciones europeas otro refugio atractivo.

2.3 Alternativos

Bienes inmobiliarios

Los márgenes de financiación se mantienen estables en Europa y Asia-Pacífico, y son escasos los informes sobre cancelaciones o retrasos en transacciones. El sentimiento hacia los inmuebles core y residenciales ha mejorado, respaldado por la caída en los rendimientos de bonos y su estatus como refugio. La liquidez podría verse limitada por la incertidumbre, pero los fundamentos sólidos del mercado y la caída en tasas continúan brindando apoyo, especialmente si disminuye la incertidumbre macroeconómica.

En el primer trimestre de 2025, el mercado inmobiliario estadounidense experimentó un repunte, reflejado en el fortalecimiento de los fundamentos, el aumento de los valores y el aumento de la actividad de transacciones. Es demasiado pronto para evaluar el impacto de los anuncios arancelarios. Las perspectivas a corto plazo para los bienes raíces estadounidenses se han atenuado. Un crecimiento económico más débil y tasas de endeudamiento más altas pueden sofocar la demanda de inquilinos e inversores, aunque la baja oferta y un ciclo de recuperación independiente posterior al COVID (por ejemplo, los trabajadores que regresan a las oficinas) deberían ayudar a amortiguar el golpe.

Infraestructura

La infraestructura ha sido uno de los sectores con mejor desempeño en lo que va del año. También superó al mercado durante la corrección arancelaria. Empresas en Japón, Reino Unido y Europa lideraron las subidas, al igual que las utilities y telecomunicaciones europeas. Los activos con características de regulación local, traspaso de inflación y naturaleza esencial ofrecen cierta protección frente a los efectos de los aranceles.

Oro

Revisamos nuevamente al alza nuestra previsión para el oro, aunque prevemos cierta corrección en el corto plazo. El precio superó nuestra anterior meta de $3.200/oz para 2026 y llegó a superar los $3.400/oz. La elevada incertidumbre geopolítica y comercial, la pérdida de confianza en el dólar, los déficits persistentes y el aumento de la liquidez global han sido factores clave. La fuerte demanda por parte de bancos centrales se espera que continúe. Subimos nuestra previsión para marzo de 2026 a $3.600/oz.

Petróleo

Nuestra nueva previsión refleja un deterioro en los fundamentos del mercado y mayores niveles de inventario previstos hasta 2025. Aunque se espera que OPEP+ elimine gradualmente los recortes voluntarios, el retorno de oferta combinada con una débil demanda —especialmente en China— probablemente mantendrá el mercado sobreabastecido y limitará las subidas de precios en el corto plazo. Nuestra previsión a 12 meses para el Brent es de $63 por barril.

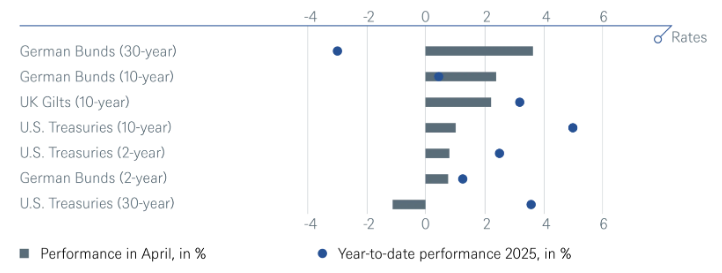

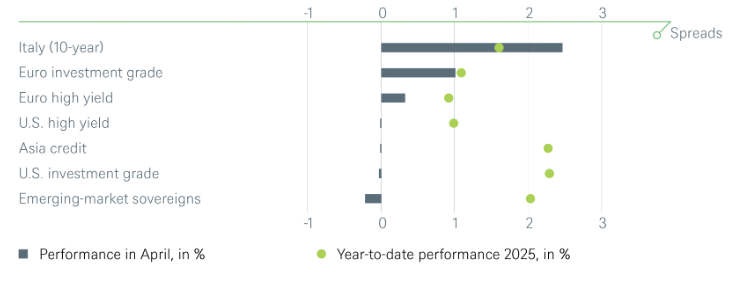

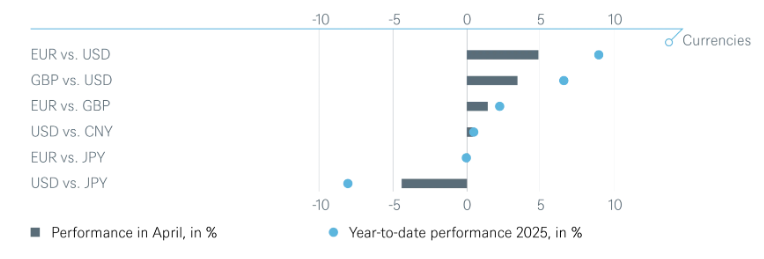

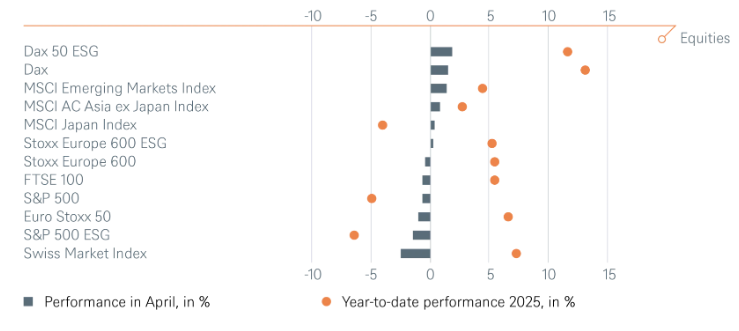

3 / Rentabilidad histórica de los principales activos financieros

Rendimiento total de los principales activos financieros hasta la fecha y el mes pasado

El rendimiento pasado no es indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L. P., DWS Investment GmbH al 30/04/25