- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Marzo 2025

- Muchos inversores parecen molestos por las políticas comerciales de Donald Trump, y las intervenciones de Elon Musk en la burocracia también están encontrando bastante oposición.

- Esto ya se refleja en el debilitamiento de la confianza y la inversión de los consumidores estadounidenses, y las acciones estadounidenses ahora están rezagadas durante el año.

- Las inversiones europeas se están beneficiando, impulsadas también por la perspectiva de nuevos paquetes fiscales. Seguimos siendo optimistas a pesar del mayor nivel de incertidumbre.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Las amenazas arancelarias de Trump están inquietando a los mercados

Nota: El Investment Traffic Lights se completó el 3 de marzo, antes de los anuncios oficiales de los paquetes fiscales de Alemania y Europa. Estos anuncios tendrán un impacto en nuestras previsiones, publicaremos actualizaciones en futuras notas de investigación.

Los líderes empresariales tienen razones justificadas para temer ser nombrados 'Gerente del Año' ya que este reconocimiento ha estado frecuentemente seguido de crisis corporativas. Algo similar sucedió con la renta variable estadounidense en febrero.

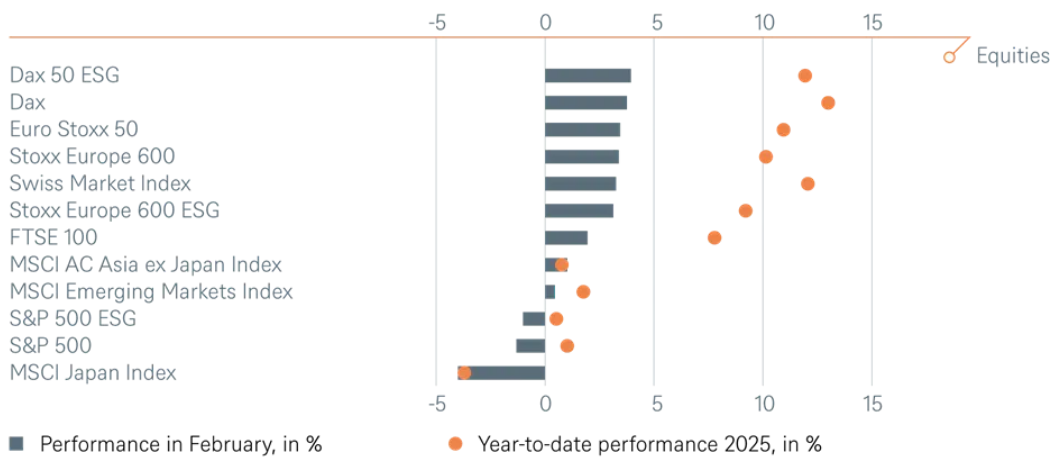

Hasta finales de mes, el denominado 'Excepcionalismo Estadounidense' proporcionaba un argumento para la mayor valoración de las acciones estadounidenses justificando su notable peso en el índice MSCI World, donde representan aproximadamente el 70% . Además, la expectativa de recortes fiscales y desregulación por parte de la nueva administración Trump impulso aún más el mercado, llevando al S&P 500 a alcanzar un máximo histórico de 6.144 puntos el 19 de febrero. Sin embargo, al cierre del mes, el índice había perdido más del 3%, mientras que la renta variable europea saltó de récord en récord, con una ganancia mensual del Dax del 3,8% a la cabeza.

Las empresas estadounidenses no parecen sentirse alentadas por la avalancha de anuncios y órdenes ejecutivas de la Casa Blanca, lo que ha generado una mayor cautela en las decisiones de inversión. Es posible que, en el contexto actual, algunos inversores prefieran mayor estabilidad regulatoria en lugar de una reducción de normativas.

La euforia inicial en torno a la administración de Trump ha comenzado a disiparse entre los consumidores estadounidenses, quienes se preguntan por qué la inflación no ha sido controlada de inmediato, como se había prometido. Además los recortes de impuestos que prometió también están tardando en materializarse.

Un caso emblemático de las expectativas y decepciones asociadas al cambio de gobierno es Tesla. Su director ejecutivo y principal accionista, Elon Musk, quien encabeza un nuevo Departamento de Eficiencia Gubernamental, que personifica el proyecto Trump 2.0 como ningún otro, está contribuyendo significativamente a la incertidumbre con sus emboscadas de reducción de costes dentro de la burocracia y las agencias gubernamentales. Tesla ganó casi 800 mil millones de dólares en capitalización de mercado poco después de la elección de Trump, pero había perdido tres cuartas partes de esa ganancia a finales de febrero.

La política también tuvo lugar en otros lugares en febrero. En Alemania, por ejemplo, se celebraron elecciones anticipadas que, con toda probabilidad, conducirán a una coalición entre los Demócratas Cristianos, la CDU/CSU, y los Socialdemócratas, el SPD. Los mercados habían visto las elecciones de manera positiva durante algún tiempo y fueron recompensados a principios de marzo con un anuncio de que el canciller en espera, Friedrich Merz, tiene planes para un presupuesto especial de casi un billón de euros.

Además de la elección, las acciones europeas también se beneficiaron de las esperanzas de un alto el fuego en Ucrania. Los mercados, una vez más, mostraron poca sensibilidad a los costes de un alto el fuego para Ucrania y, en cambio, se concentraron en los supuestos efectos positivos, como la caída de los precios de las materias primas y los contratos de reconstrucción en Ucrania. Lo que parece interesar menos a los inversores por el momento es el hecho de que el enfrentamiento entre el presidente ucraniano Volodymyr Zelensky y Donald Trump en la Oficina Oval el 1 de marzo podría anular pilares clave de la arquitectura del poder occidental desde la Segunda Guerra Mundial. Trump parece estar buscando nuevos aliados que no sean los que Estados Unidos ha elegido históricamente, lo que hace que poner fin a la OTAN en su forma actual sea una posibilidad real.

1.2 Las acciones tecnológicas estadounidenses se debilitan, las acciones europeas y chinas lideran

Aparte de las acciones individuales impulsadas por Ucrania, como el fabricante alemán de armas Rheinmetall (con un aumento de casi el 50%), o las empresas austriacas Strabag (construcción) o Raiffeisen Bank (ambas con un aumento de alrededor del 25%), el mercado de valores de China fue el que tuvo un mayor rendimiento en febrero: el MSCI China registró un rendimiento total del 11,6%. Fue impulsado por la mejora de algunos datos macro, pero también por la perspectiva de un paquete de estímulo económico más amplio, que el gobierno podría anunciar a principios de marzo. El Nikkei del vecino Japón, por otro lado, está sufriendo las numerosas amenazas arancelarias de Estados Unidos y cayó un 4%. Los EE. UU. El Nasdaq también estuvo entre los rezagados del mes, con una caída del 2,7%.

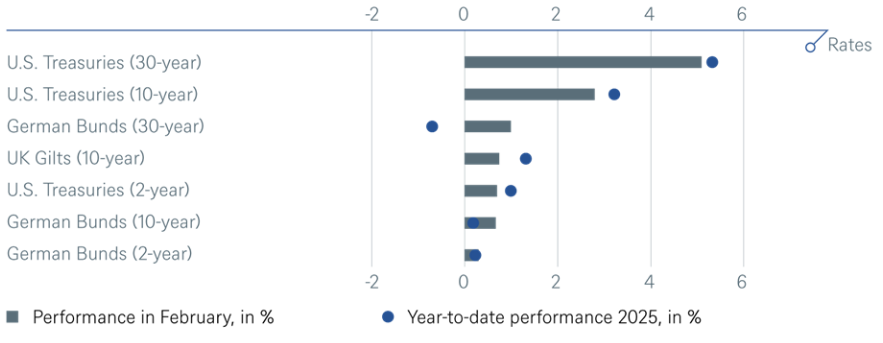

En el universo bond también estaban en juego otros factores. Las cifras de inflación en Estados Unidos fueron mixtas, mientras que las perspectivas económicas volvieron a deteriorarse ligeramente. El Índice Citi Economic Surprise, que compara los datos económicos actuales con las expectativas de los inversores, ha caído bruscamente desde mediados de enero y volvió a caer a territorio negativo a mediados de febrero. En general, esto provocó una ligera consolidación a la baja en los rendimientos de los bonos gubernamentales.

El oro, por su parte, continuó repuntando durante el mes (+1,5%) y alcanzó un nuevo máximo de 2.951 dólares la onza el 24 de febrero, mientras que el petróleo volvió a abaratarse ligeramente.

2 / Perspectivas y cambios

Dado que nuestros objetivos estratégicos de 12 meses se redefinirán a mediados de marzo, esta vez mantendremos breves nuestras perspectivas. No solo hay mucho ruido en los mercados financieros en la actualidad, sino también muchos cambios importantes en la política, la economía y los mercados que evaluar. El sentimiento más reciente quizás se pueda resumir en los siguientes puntos de datos: A 3 de marzo, la renta variable europea ha subido un porcentaje de dos dígitos desde principios de año, mientras que el S & P ha bajado en lo que va del año. Los llamados 7 Magníficos han perdido alrededor de un 15% desde su máximo de mediados de diciembre (a pesar de lograr buenas cifras trimestrales). La volatilidad del S & P 500, como lo muestra el índice Vix, subió de 17 a 23 en las últimas dos semanas de febrero. Y, por último, los rendimientos de los bonos del Tesoro de EE.UU. a 10 años han caído del 4,6% a menos del 4,2% desde principios de año, pero debido a menores expectativas de crecimiento en lugar de inflación. Finalmente, según Factset, " Los analistas han revisado a la baja sus estimaciones de ganancias del primer trimestre para el S&P 500 por un margen inusualmente grande en los primeros dos meses de este año, en un 3,5% en comparación con un promedio de solo un 2,6% en los últimos 20 trimestres.”

La luna de miel de Trump en los mercados ha terminado rápidamente y las implicaciones para la estrategia de inversión son considerables. ¿Es prudente suponer que la debilidad de los mercados de bonos o acciones podría hacer que Trump revierta políticas que los inversores consideran negativas para la economía de EE. UU.?

2.1 Renta Fija

Es probable que los mercados de bonos europeos estén dominados en los próximos meses por la medida en que los programas de armas e infraestructura financiados con deuda cambien el entorno de rendimiento. Mientras tanto, en Estados Unidos, la inflación persistente y el deterioro de las perspectivas económicas, junto con la amenaza de los aranceles, son los problemas más importantes, en nuestra opinión.

Bonos del Estado

En febrero, nos volvimos algo más cautelosos con los bonos del Gobierno de EE. UU. después de que los rendimientos de los bonos del Tesoro a 10 años cayeran en dos dígitos. Ahora nos hemos movido a una posición neutral y esperamos un movimiento lateral nervioso por el momento.

Antes de realizar cambios en nuestras señales de bonos gubernamentales europeos, queremos esperar declaraciones más confiables sobre los paquetes especiales de defensa e infraestructura planificados de la UE y Alemania en particular.

Divisas

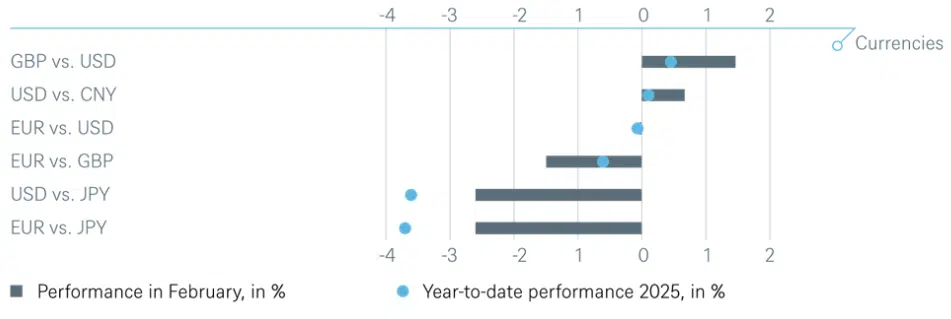

Dudamos que haya combustible en el tanque para impulsar una mayor apreciación del dólar estadounidense por el momento. El dólar ya se ha debilitado frente al euro desde su máximo histórico a mediados de enero de EURUSD 1,024 a EURUSD 1,055. El dólar tampoco reaccionó positivamente a la implementación de las primeras medidas arancelarias el 3 de marzo.

2.2 Renta variable

El accidentado comienzo de Trump ha contribuido a reducir la brecha de valoración entre las acciones europeas y estadounidenses que esperábamos desde hace algún tiempo. Sin embargo, es otra región para la que hemos cambiado nuestra evaluación: China.

Mercados Emergentes

Esperamos que este reciente desempeño superior de China tenga piernas. El interés en las acciones chinas se ha reavivado por la combinación de medidas de estímulo gubernamentales suaves y continuas – la salida gradual del mercado inmobiliario, aunque no vemos un cambio masivo aquí, más el lanzamiento del modelo de lenguaje grande DeepSeek y la reunión de Xi Jinping con líderes de la industria tecnológica. Si el optimismo reciente se filtra a los consumidores locales, podríamos ver una mejora en el perfil de ganancias de las empresas que han visto rebajas de ganancias durante mucho tiempo. El principal viento en contra potencial son nuevos aumentos de aranceles por parte de la administración estadounidense; los aumentos "conocidos" ya tienen un precio.

A nivel sectorial, hemos degradado el sector de consumo discrecional a neutral, ya que podría ser la principal víctima de la política arancelaria de EE.UU. Además, el sentimiento entre los consumidores estadounidenses, el principal impulsor de este sector, también se está deteriorando.

2.3 Alternativos

Oro

Tras la fuerte subida del precio del oro en los últimos meses hemos decidido volver a la neutralidad desde el punto de vista táctico. Aunque la caída de las tasas de interés reales en los EE.UU., junto con un dólar más débil, continúa favoreciendo al oro, esperamos un movimiento lateral por el momento.

Aceite

También estamos rebajando el precio del petróleo a neutral. Todavía no hay señales de la OPEP + de que extienda los recortes de producción más allá del final del trimestre, y no esperamos que la demanda repunte. Además, existen esperanzas de un alto el fuego en Ucrania, que podría tener un impacto positivo adicional en el suministro mundial.

3 / Rentabilidad histórica de los principales activos financieros

Rendimiento total de los principales activos financieros hasta la fecha y el mes pasado

El rendimiento pasado no es indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L. P., DWS Investment GmbH al 28/2/25