- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Marzo 2024

- Los accionistas tuvieron otro buen mes en febrero, a pesar del aumento de los rendimientos de la deuda pública.

- Siguieron soplando vientos de cola, procedentes de la euforia de la IA, una temporada de presentación de informes en parte buena y menos preocupaciones por una recesión en EE.UU.

- Creemos que el impulso positivo de los mercados puede continuar a corto plazo, pero vemos que las valoraciones limitan el repunte en términos de valoración a medio plazo

10 minutos para leer

1 / Perspectivas de mercado

1.1 Febrero: fuerte para las inversiones de riesgo a pesar del aumento de los rendimientos de la deuda pública

A la baja: inflación persistente y bancos centrales a la expectativa

En febrero hubo un verdadero factor negativo para los inversores:[1] las cifras de inflación que parecen confirmar que los últimos kilómetros hacia el objetivo del 2% de los bancos centrales van a ser los más duros. La medida de inflación preferida por la Reserva Federal estadounidense (Fed), el índice de precios del gasto en consumo personal subyacente (PCE subyacente), mostró un aumento interanual del 2,85% en el mes de enero, frente a las previsiones de consenso del 2,8%. El aumento intermensual fue más preocupante: con un 0,42%, fue el más fuerte en doce meses. La tasa anualizada de los tres últimos meses es del 4%. En consecuencia, el mercado ha reducido considerablemente sus expectativas de recortes de los tipos de interés por parte de la Reserva Federal y las ha retrasado. Sólo en febrero, la expectativa de consenso sobre el número de posibles recortes de los tipos de interés de la Fed (de 25 puntos básicos cada uno) cayó de aproximadamente seis a tres.

También en Europa, el mercado espera ahora menos recortes este año, aunque esto se debe menos a las cifras de inflación que a los mensajes del BCE. El BCE ha vuelto a insistir en que considera peligrosas las reducciones anticipadas de los tipos de interés y que, por tanto, espera datos más tranquilizadores antes de actuar. Incluso si las cifras preliminares de la zona euro (precios al consumo) publicadas el 1 de marzo apuntan en la buena dirección, bajando al 2,6% en febrero desde el 2,8% de enero, la tasa subyacente, del 3,1%, y la inflación de los servicios, del 3,9%, siguen siendo elevadas, lo que impide un recorte anticipado de los tipos de interés.

Los bonos sufren mientras brillan los favoritos de los accionistas

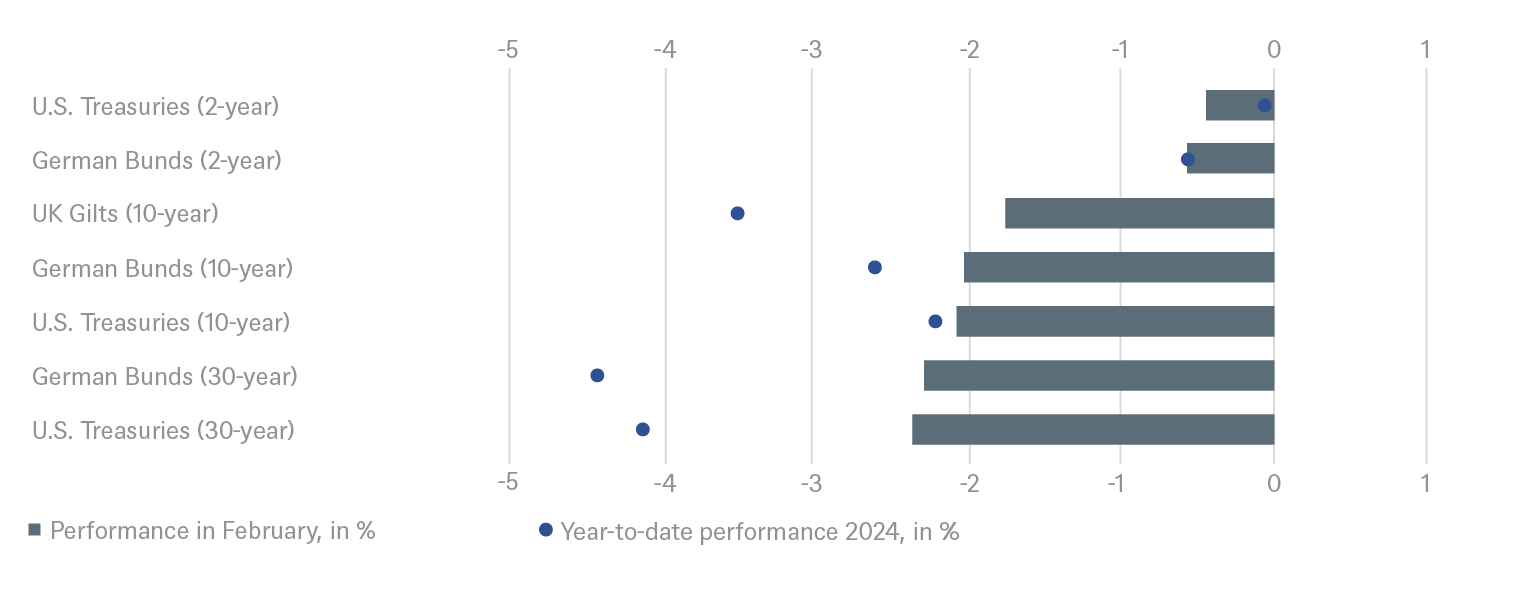

En este contexto, no es de extrañar que la deuda pública haya sido una de las grandes perdedoras de febrero. Los respectivos índices de deuda pública estadounidense y alemana a 10 años perdieron alrededor de un 2%. Los bonos corporativos con grado de inversión tampoco escaparon a la negatividad. Sin embargo, los bonos de alto rendimiento volvieron a registrar una rentabilidad total positiva gracias a sus cupones más elevados.

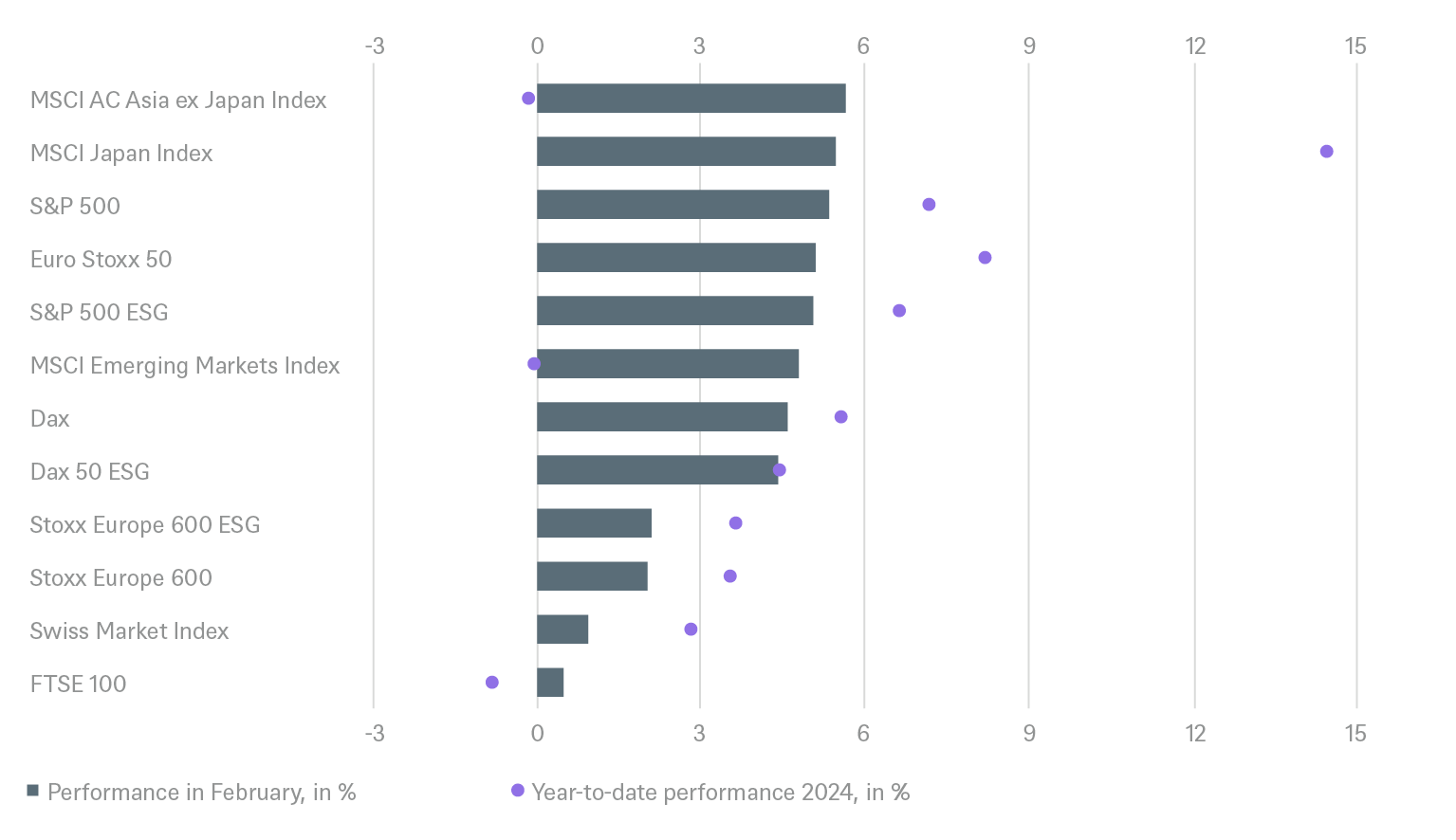

Los mercados bursátiles tuvieron otro mes de celebración. Muchos de ellos alcanzaron nuevos máximos, encabezados por el Nikkei 225 japonés, que subió casi un 7% en febrero y superó por fin su máximo de hace casi 40 años. El Nasdaq alcanzó su primer nuevo máximo desde 2021, mientras que el S&P 500 saltó por encima de la barrera de los 5.000 puntos por primera vez y el Dax superó los 17.000 puntos por primera vez. Lo sorprendente de estos movimientos de las cotizaciones es la indiferencia de los mercados bursátiles ante el aumento de los rendimientos de los bonos. La mejora del sentimiento económico puede ser la razón de la efervescencia de las acciones: Sólo se espera una ligera desaceleración en EE.UU. en los próximos meses, y la recesión ya sólo se considera un riesgo residual.

Sin embargo, una vez más, sólo un puñado de valores proporcionó el impulso alcista a los mercados estadounidense y europeo. En EE.UU., los guerreros de la tecnología, los "7 magníficos"[[DISCLAIMER: Se trata de Microsoft, Amazon, Meta, Apple, Alphabet, Nvidia y Tesla.]], fueron los líderes, y en Europa, una mezcla de valores tecnológicos, farmacéuticos y de bienes de lujo. En otras palabras, los grandes se hicieron más grandes (los 7 Magníficos subieron un 12% en febrero), mientras que las pequeñas capitalizaciones volvieron a quedarse rezagadas, sobre todo en Europa, ya que se consideran más sensibles a los tipos de interés debido a su estructura de financiación. Por supuesto, la inteligencia artificial (IA) volvió a ser el tema dominante, reflejado en casi todos los informes trimestrales, y llenando en consecuencia las carteras de pedidos de los proveedores de IA.

El mercado bursátil indio, apagado pero con una economía fuerte; en China, todo lo contrario

En la India, el mercado bursátil ganó un 1% en febrero, a pesar de las cifras estelares de crecimiento del producto interior bruto (PIB) a finales de mes. En el cuarto trimestre de 2023 se registró un crecimiento anual del 8,4%, lo que llevó a numerosos economistas a revisar al alza sus cifras de crecimiento para 2024 (véase nuestro estudio "India, un secreto mal guardado"[2]).

Por el contrario, los mercados bursátiles chinos, que llevaban más de tres años rindiendo por debajo de la media mundial, se animaron por fin. El CSI 300 ganó casi un 10%, mientras que el Hang Seng, más relevante para los inversores extranjeros, subió casi un 7%. Esto se debe probablemente en parte a que las valoraciones de China han alcanzado un mínimo histórico en comparación con la renta variable mundial. Lo que también puede haber ayudado es la plétora de medidas adoptadas por el Gobierno para apoyar la economía y los mercados bursátiles en particular.

2/ Perspectivas y cambios

En el último mes sólo hemos introducido algunos cambios tácticos y dentro de unos días se celebrará nuestra reunión trimestral de estrategia, en la que se fijarán los nuevos objetivos estratégicos a 12 meses.

En las últimas semanas hemos observado que los segmentos más arriesgados del mercado -en particular la renta variable y la renta fija privada- han vuelto a registrar buenos resultados, a pesar de que los rendimientos de la deuda pública han subido y las expectativas de recortes de los tipos de interés se han reducido. Esto se debe probablemente a que los mercados también están descontando el riesgo de recesión en Estados Unidos. Los tipos de interés altos son mucho más fáciles de soportar para las empresas cuando la economía va bien. Al mismo tiempo, es difícil que los participantes en el mercado se mantengan al margen de un mercado subido a la ola de euforia de la IA. Los inversores orientados a índices, en particular, se han quedado claramente rezagados si se atrevían a infraponderar los grandes valores tecnológicos estadounidenses y los grandes valores europeos de los sectores del lujo, farmacéutico y tecnológico. Y como varios indicadores aún no muestran los valores que suelen observarse poco antes del estallido de una exuberante subida de precios, el impulso podría continuar. El estilo de inversión en renta variable que mejor se ha comportado desde principios de año ha sido el "momentum". Y los inversores siguen más inclinados a subirse al carro que a bajarse de él. Sin embargo, los grandes riesgos que actualmente se ignoran seguramente volverán a ser el centro de atención del mercado a lo largo del año. Entre esos riesgos se encuentran el déficit presupuestario estadounidense y sus limitaciones de refinanciación, las cargas fiscales de la Unión Europea (UE) en materia de defensa y descarbonización y las dificultades de crecimiento de China y sus posibles tendencias deflacionistas.

2.1 Renta fija

El mercado se ha acercado a nuestra opinión en las últimas semanas, reduciendo significativamente el número de recortes de los tipos de interés que había previsto para este año. Prevemos tres recortes de los tipos de interés por parte del BCE y la Reserva Federal este año, a partir del verano.

Bonos del Estado

Tras lo que consideramos un desplome exagerado (o más bien prematuro) de los rendimientos en el cuarto trimestre de 2023, los rendimientos de la deuda pública han vuelto a subir significativamente este año, y parece que aún no se vislumbra el final de esta tendencia. Sin embargo, esperamos una normalización de la curva de rendimientos a medio plazo, impulsada principalmente por un descenso de los rendimientos en el extremo corto; esperamos menos movimiento en el extremo largo. Para la deuda pública alemana, sin embargo, también esperamos que los rendimientos en el extremo más largo aumenten ligeramente. En consecuencia, seguimos considerando que la horquilla de entre dos y cinco años es la más atractiva. En los EE.UU., sin embargo, vemos un mayor riesgo de que el extremo largo pueda verse influido por la rápida emisión del Tesoro debido al elevado déficit presupuestario.

Bonos corporativos

En nuestra opinión, los diferenciales de riesgo de los bonos corporativos ya se han estrechado tanto, sobre todo en el segmento de alto rendimiento, que no vemos más posibilidades de que los bonos ganen en EE.UU. y poco potencial para ello en Europa. Pero los rendimientos siguen siendo atractivos. Esperamos que los diferenciales de los bonos de alto rendimiento se amplíen ligeramente. Llevamos unos seis meses observando un marcado estrechamiento, que ni la inflación ni el aumento de los rendimientos de la deuda pública han podido detener. Aunque las perspectivas económicas ligeramente mejores sin duda ayudan, esperamos que los mercados sigan siendo volátiles a corto plazo.

Mercados emergentes

Dado que la fortaleza del dólar probablemente haya superado su punto álgido y que los rendimientos estadounidenses se moverán hacia un lado o hacia abajo, el telón de fondo para los soberanos de los mercados emergentes es bastante constructivo. Sin embargo, la volatilidad podría aumentar debido a las elecciones estadounidenses de finales de año. Nos fijamos principalmente en los países con menor calificación, cuya capacidad de refinanciación nos parece convincente. La estabilidad política y los avances en las reformas económicas siguen siendo clave para los soberanos de HY. El estrechamiento de los diferenciales es posible entre los denominados "distressed names" (con diferenciales superiores a 1.000 puntos básicos) y los emisores morosos. Nos siguen gustando los bonos denominados en euros por su atractivo rendimiento. También nos gusta el crédito asiático, donde los diferenciales HY siguen en niveles elevados en comparación con los últimos diez años, mientras que IG cotiza en el extremo inferior de su banda de 10 años. China sigue débil; otros países lo están haciendo mejor. El apoyo técnico proviene del hecho de que esperamos otro año de emisiones netas negativas en los mercados emergentes.

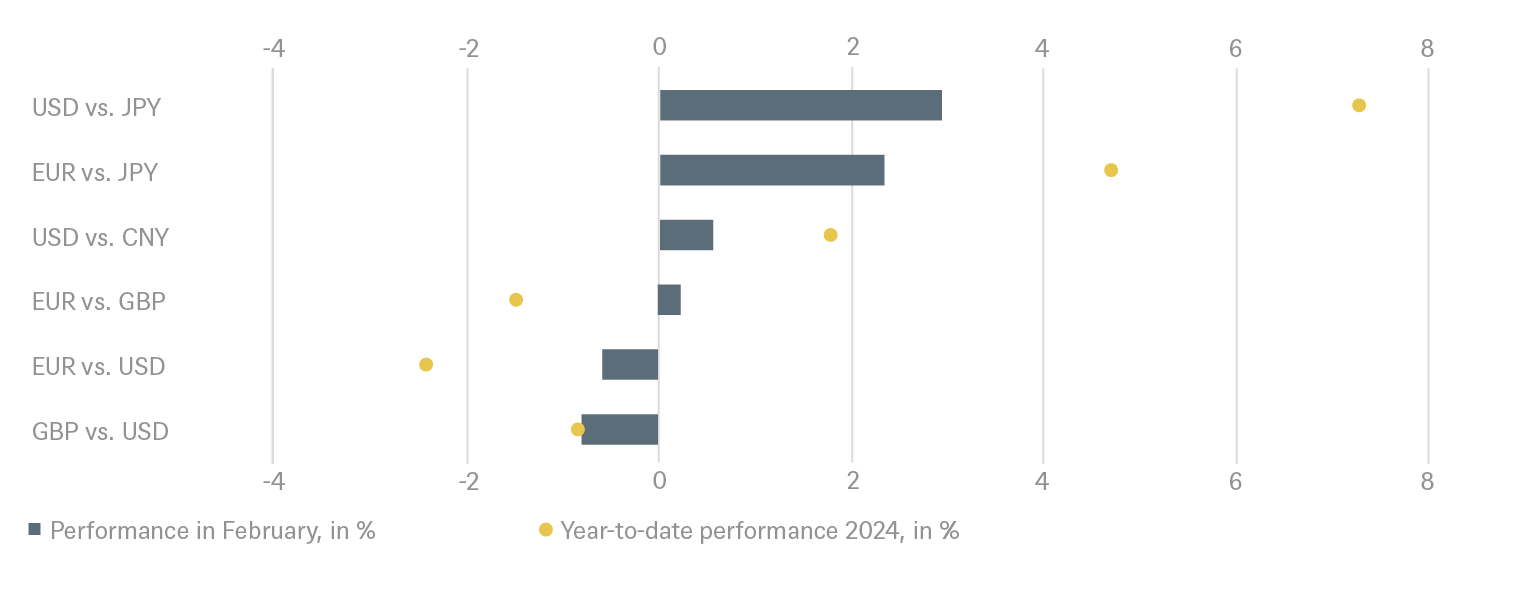

Divisas

No hemos realizado cambios en las divisas y no esperamos movimientos claros en ninguna dirección concreta. La relativa fortaleza del dólar frente al euro debería estar llegando a su fin, ya que los datos económicos en Europa han superado recientemente las expectativas, mientras que en EE.UU. ha ocurrido lo contrario.

2.2 Renta variable

Hay motivos para la euforia en los mercados bursátiles. La economía de EE.UU. está resistiendo bien, aunque otro déficit presupuestario absurdamente alto forme parte de ello. Las empresas japonesas están registrando un crecimiento decente de sus beneficios. La economía europea, con la excepción de Alemania, está cobrando impulso. Por último, pero no por ello menos importante, el sector tecnológico y de comunicaciones estadounidense está registrando un crecimiento de beneficios tan bueno y unas estimaciones de beneficios revisadas al alza que las valoraciones -especialmente en comparación con la década de 2000- no parecen absurdamente altas. Y, sin embargo, existe la sensación de que el mercado está dando actualmente mucha más importancia a los factores positivos que a los negativos, sin olvidar el riesgo de una escalada de la guerra en las fronteras de Europa. Pero resistir el impulso no es fácil dada la dinámica actual. Puede que hagan falta algunas decepciones del sector de la inteligencia artificial para poner fin a la fiesta.

Mercado estadounidense

La temporada de resultados muestra la bifurcación en EE.UU.: mientras que los beneficios del conjunto del S&P 500 subieron un 8% en el cuarto trimestre de 2023, los del sector de las comunicaciones aumentaron un 49%, los de la tecnología un 22% y los del consumo discrecional un 29%. Los llamados Siete Magníficos se encuentran en estos tres sectores. Si se excluye el crecimiento de sus beneficios, el aumento global del mercado del 8% se convierte en menos 2%. El mercado parece ahora querer cotizar aún más alto, pero seguimos siendo escépticos en cuanto a que las empresas puedan ofrecer en los próximos 12 meses el crecimiento que exigen sus valoraciones actuales.

Mercado europeo

También en Europa, algunos grandes valores han impulsado al mercado en su conjunto, aunque, a diferencia de EE.UU., están repartidos entre diversos sectores. Seguimos considerando exagerado el descuento de valoración de Europa con respecto a EE.UU. y vemos margen al alza dadas las cifras macroeconómicas mejores de lo esperado.

Mercado alemán

Aunque la economía alemana está actualmente rezagada con respecto al resto del continente, el Dax ha sido capaz de subir hasta nuevos máximos históricos. Somos menos positivos con el Dax que con el Stoxx 600 europeo en su conjunto debido a las crecientes desventajas competitivas de Alemania y a la relativamente pobre combinación de sectores.

Japón

En febrero, el Nikkei superó por primera vez su máximo de 1989 y la marca de los 40.000 puntos. Las empresas han presentado buenas cifras, las expectativas de beneficios han seguido aumentando y el yen sigue débil. Mantenemos nuestra visión positiva.

Mercados emergentes

Los mercados emergentes presentan un panorama desigual. En términos de valoración, China parece haber tocado fondo tras un largo periodo de bajo rendimiento, mientras que las compras impulsadas por el gobierno en el mercado interior también están proporcionando cierto apoyo. Sin embargo, los vientos en contra de la política económica siguen siendo fuertes y la preocupación de Pekín -bastante justificada- por estimular en exceso la economía y crear un exceso de capacidad no está sentando bien a algunos inversores. Ahora tenemos que esperar a que los inquietos consumidores privados empiecen a gastar de nuevo.

Preferimos otros países de Asia, como la India o Indonesia. En general, los mercados emergentes deberían verse favorecidos por el hecho de que es poco probable que el dólar estadounidense se aprecie con respecto a sus niveles actuales y los tipos del Tesoro estadounidense deberían situarse cerca del extremo superior de su banda de fluctuación. Sin embargo, la debilidad de la demanda china reduce el apoyo a las industrias intensivas en materias primas y limita las posibilidades de revalorización de los países exportadores de materias primas.

2.3 Alternativos

Bienes inmuebles

¿La hierba del vecino es más verde o la nieve más blanca? Con los beneficios de los REIT de apartamentos multifamiliares en el retrovisor, queríamos destacar algunas diferencias que observamos entre EE.UU. y Canadá. En EE.UU., es probable que los ingresos netos de explotación de los mismos inmuebles se vean obstaculizados este año (< 1% de crecimiento global según las previsiones de las empresas) debido a la disminución de la demanda y a los elevados niveles de entrega de nuevas unidades. Aunque estos efectos se dejarán sentir en todo el país, son aún más notables en el Sunbelt, donde ciudades como Austin y Nashville han superado a la nueva oferta y podrían ser las más afectadas. Por el contrario, las empresas canadienses de apartamentos prevén que los ingresos netos de explotación por propiedad crezcan entre un dígito alto y dos dígitos bajos (entre el 8% y el 12%). Canadá se está beneficiando de una demanda increíblemente alta y de una escasa oferta de nuevos apartamentos, a pesar de la baja rotación y del control de los alquileres en algunas zonas.

Oro

En nuestra opinión, el precio del oro seguirá de cerca el rendimiento de la deuda pública estadounidense y, por tanto, mostrará una volatilidad similar. Pero la fuerte demanda de los bancos centrales y de los consumidores privados debería seguir sosteniendo el precio del oro por encima de los 2.000 USD.

Petróleo

Seguimos previendo precios del crudo Brent de entre 70 y 80 USD por barril, con el precio limitado por la disponibilidad de capacidad de producción excedentaria. Como esperábamos, la OPEP+ ha ampliado sus recortes de producción hasta el verano; pero el crecimiento en las regiones no pertenecientes a la OPEP está compensando estos recortes. Seguimos sin esperar ningún estímulo de la demanda por parte de China. Los precios del gas natural para el suministro estadounidense y mundial de GNL siguen estrechamente ligados a la meteorología. El mercado está bien abastecido y la limitada capacidad de almacenamiento debería impulsar los precios a la baja.

3 / Rentabilidad histórica de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y en el último mes

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 31/01/24