- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Junio 2025

- En mayo, los mercados se han recuperado aún más del caos arancelario de principios de abril. Sin embargo, los inversores en bonos prestan cada vez más atención al déficit presupuestario y la deuda de Estados Unidos.

- En nuestras perspectivas para los próximos 12 meses, prevemos que la economía europea seguirá mejorando, mientras que Estados Unidos probablemente atravesará una fase de desaceleración antes de recuperarse.

- En nuestro escenario base, esto debería permitir obtener una rentabilidad aceptable en la mayoría de las clases de activos. No obstante, nuestras previsiones no están exentas de riesgos.

10 minutos para leer

1 / Perspectivas de mercado

1.1 La reducción parcial de los aranceles y la estabilidad de los datos eclipsan la deuda estadounidense

En comparación con abril, mayo fue un mes bastante favorable para los inversores, ya que muchas clases de activos registraron fuertes ganancias. No es que se hayan acallado las declaraciones políticas extremas procedentes de Washington. Sin embargo, en general, el volumen de aranceles punitivos anunciados siguió disminuyendo, aunque Donald Trump amenazó con aumentar los aranceles sobre las importaciones procedentes de la Unión Europea (UE) al 50 % a partir del 1 de junio, pero, tras una llamada con la presidenta de la Comisión Europea, Ursula von der Leyen, retrasó esta fecha al 9 de julio, a la espera de nuevas negociaciones. Es probable que esto haya contribuido a la rápida difusión del acrónimo «TACO», acuñado por un periodista del FT (Financial Times), que significa «Trump Always Chickens Out» (Trump siempre se acobarda). En otras palabras, existe una sensación creciente de que Donald Trump da marcha atrás antes de que los aranceles u otras medidas drásticas causen un daño real. Otros observadores se refieren al «Trump put»: su disposición a dar un giro de 180 grados en sus propuestas legislativas si la reacción de los mercados de capitales es demasiado negativa.

Sin embargo, la retirada arancelaria más importante de mayo fue la reducción mutua de los aranceles entre las dos mayores economías del mundo, Estados Unidos y China. Los aranceles estadounidenses sobre China se redujeron de casi el 150 % al 30 %, pero, una vez más, solo por un periodo de 90 días. Este periodo de gracia ya es conocido desde el 9 de abril, cuando Trump suspendió la aplicación de sus «aranceles recíprocos» a muchos países ante la caída de los mercados bursátiles y de bonos. El plazo expira el 9 de julio, y nos sorprendería que los inversores no se pusieran nerviosos a medida que se acerque la fecha. Entre otras cosas, porque los «acuerdos» alcanzados hasta ahora, como el acordado con Londres en mayo, son poco más que vagas declaraciones de intenciones que, en teoría, aún deben ir seguidas de acuerdos comerciales reales. La clasificación de los aranceles como ilegales por un tribunal comercial estadounidense a finales de mes despertó algunas esperanzas en los mercados. Pero Washington encontró rápidamente una forma de sortear el obstáculo legal.

En mayo, otra preocupación creciente se sumó a los temores por los aranceles. La denominada «One Big Beautiful Bill Act» de Trump es generosa en gasto y débil en aumento de ingresos, y corre el riesgo de aumentar el déficit presupuestario de EE. UU., que estimamos en más del 6 % del producto interior bruto (PIB) para los años 2024 a 2026, incluso en una economía con casi pleno empleo. Hasta ahora, solo la Cámara de Representantes ha acordado una versión de este proyecto de ley. Mientras tanto, Moody's se convirtió en la última de las tres principales agencias de calificación crediticia en rebajar la calificación AAA de Estados Unidos. Como resultado, los rendimientos de los bonos del Estado estadounidense a 30 años se dispararon hasta el 5,15 %. En Japón y Alemania, los rendimientos se situaron en torno al 3,2 %. Aunque estos rendimientos se situaron en torno a 20 puntos básicos por debajo al final del mes, es probable que los inversores sigan preocupados por la situación presupuestaria de EE. UU. y el posible impacto en el dólar y los tipos de interés. El problema subyacente —el aumento de la deuda estadounidense, unido a la disminución del interés de los inversores extranjeros por los bonos del Tesoro— podría agravarse con las políticas actuales.

Un buen mes para la renta variable y los bonos corporativos, pero los bonos del Estado estadounidense están bajo presión

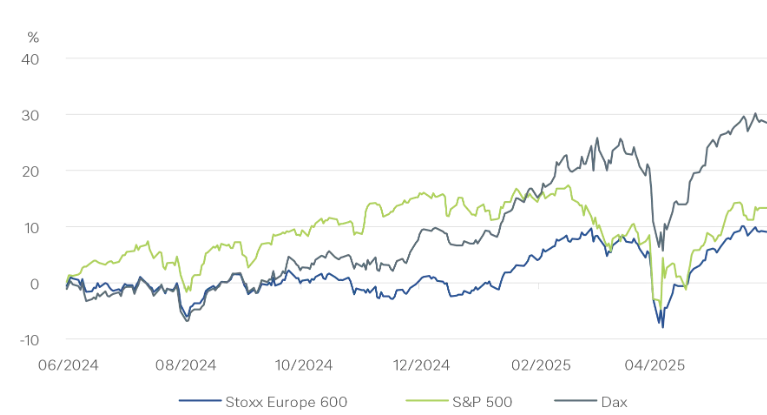

A pesar de la incertidumbre sobre los aranceles y los temores presupuestarios, los mercados subieron en mayo hasta alcanzar nuevos máximos históricos en algunas bolsas europeas y en algunos índices de bonos corporativos. El S&P 500 registró su mejor rendimiento mensual en 18 meses, con una rentabilidad total del 6,3 %. Es probable que los datos económicos relativamente sólidos de Estados Unidos y Europa hayan influido. El caos arancelario de abril aún no ha tenido un impacto significativo en las economías. Sin embargo, mientras las acciones se recuperaban con fuerza, los bonos del Estado no obtuvieron tan buenos resultados, especialmente los estadounidenses a distintos vencimientos, que perdieron un 1,1 % en mayo.

2 / Perspectivas y cambios

Al tratarse de nuestro informe trimestral «Traffic Lights», nos centraremos en nuestras previsiones para los próximos 12 meses, en lugar de en nuestro posicionamiento táctico. En general, nuestras perspectivas de inversión vuelven a ser bastante optimistas, aunque las expectativas de rentabilidad se sitúan ligeramente por debajo de la media. Esto se basa en nuestra hipótesis de que, en 12 meses, la incertidumbre sobre los aranceles y los impuestos habrá disminuido y los mercados estarán pendientes de los 12 meses siguientes, en los que creemos que el crecimiento económico se reacelerará. Es muy posible que, dentro de doce meses, la renta variable y los rendimientos de la deuda no se alejen mucho de sus niveles actuales, tras sufrir quizá otra corrección significativa o alcanzar nuevos máximos entretanto, lo que podría provocar una volatilidad pronunciada.

2.1 Renta fija

Los inversores en bonos se enfrentan a un año difícil. Deben decidir en qué medida la política arancelaria de Estados Unidos podría reducir el crecimiento y aumentar la inflación. Esta tarea se ve dificultada por los constantes cambios en la política económica. Además, los inversores también tendrán que analizar la denominada «gran y hermosa reforma fiscal» de Trump y sus efectos sobre la deuda estadounidense. Seguimos creyendo que los mercados actuarán como freno a la política de Trump y que la Reserva Federal de EE. UU. (Fed) seguirá defendiéndose y actuando con independencia.

Bonos del Estado

Esperamos que la Fed se muestre cautelosa con respecto a la inflación y no recorte los tipos de interés hasta otoño. En general, prevemos cuatro recortes de los tipos de interés estadounidenses hasta el verano de 2026. Esto debería provocar una caída de los rendimientos de los bonos del Tesoro a dos años, según nuestras previsiones. Sin embargo, la atención se centra actualmente en los bonos del Estado a 10 y 30 años, que se ven presionados por el elevado déficit presupuestario estadounidense. Además, los inversores extranjeros en particular podrían sentirse disuadidos de invertir en EE. UU., ya que un proyecto de ley permitiría cobrarles comisiones por mantener bonos del Estado. El Gobierno estadounidense está jugando con fuego. Pero creemos que la Fed actuará con rapidez para apagar el fuego y dispone de diversas herramientas para hacerlo. Por eso creemos que los rendimientos a 10 años dentro de 12 meses se mantendrán básicamente en los niveles actuales. En Europa, los bonos del Estado alemán han consolidado su reputación como activo refugio. Incluso el aumento previsto de la oferta de bonos no debería provocar un aumento significativo de los rendimientos. En cuanto a Japón, esperamos más subidas de tipos por parte del banco central que el mercado, por lo que seguimos siendo pesimistas con respecto a los bonos del Estado japonés (JGB).

La misma historia de siempre para los rendimientos de los bonos soberanos: más altos durante más tiempo.

Fuente: Bloomberg Finance L.P., DWS Investment GmbH a 3/6/25

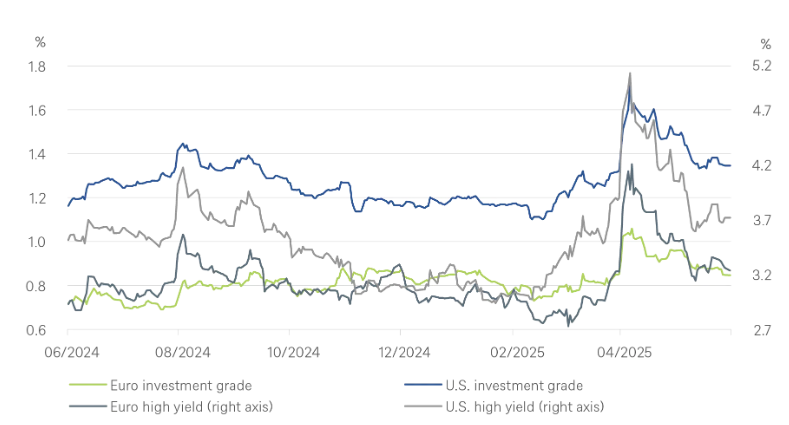

Bonos corporativos

Tampoco esperamos que los diferenciales de crédito varíen significativamente en los próximos 12 meses. Sin embargo, nuestra opinión sobre estos bonos sigue siendo positiva, ya que sus rendimientos actuales son atractivamente altos. En nuestra opinión, los bonos estadounidenses con grado de inversión (IG) deberían beneficiarse de la menor incertidumbre política en los próximos 12 meses, y los factores técnicos positivos (como el bajo nivel de nuevas emisiones netas) y nuestra previsión de que la Fed relajará los tipos deberían ser el catalizador para que los inversores se desplacen de los mercados monetarios hacia la renta fija con duración más larga. En Europa, esperamos que el crédito IG siga siendo el punto óptimo para los inversores en renta fija y que el mercado cuente con un buen soporte técnico. La aceleración del crecimiento económico en Europa, la solidez de los balances y la estabilidad de la inflación son factores que favorecen a esta clase de activos.

Nos mostramos algo más cautelosos con respecto al crédito de alto rendimiento (HY). Creemos que los diferenciales actuales del HY en euros se han reducido bastante, dado el alto nivel de incertidumbre geopolítica y los grandes retos a los que se enfrentan sectores importantes como el automovilístico y el industrial debido al aumento de los aranceles estadounidenses a las importaciones. Esperamos que la tasa de impago en este segmento del mercado de bonos se mantenga por encima del 3 % (y que aumente hasta el 3,5 % en 12 meses), ya que más empresas se verán afectadas por el difícil entorno macroeconómico actual. En general, somos optimistas con respecto al HY estadounidense, especialmente teniendo en cuenta que los rendimientos globales del 7,5 % están contribuyendo a atraer fuertes entradas al mercado. Dicho esto, los diferenciales son bastante ajustados. Prevemos que las tasas de impago del HY estadounidense aumenten hasta el 2,0 % en los próximos 12 meses, lo que sigue estando por debajo de la media histórica.

Los aranceles de Trump afectaron más a EE. UU. que a los bonos corporativos en euros

Fuente: Bloomberg Finance L.P., DWS Investment GmbH a 3/6/25

Mercados emergentes

Los bonos soberanos de los mercados emergentes están reaccionando con nerviosismo a lo que está sucediendo en EE. UU. Los inversores parecen ahora convencidos de que Trump se abstendrá de aplicar sus drásticos aranceles originales, y el repunte que ha atraído a una comunidad inversora con un nivel de inversión insuficiente ha dado lugar a unos niveles de diferencial que, en nuestra opinión, no reflejan suficientemente los riesgos a corto plazo. Somos más optimistas con respecto al crédito asiático, aunque los diferenciales también se han retraído hasta niveles cercanos a sus mínimos. En nuestra opinión, los atractivos rendimientos totales, el sólido soporte técnico (es decir, los favorables niveles de oferta y demanda), las elevadas tasas de ahorro y la mejora de los balances de las empresas deberían seguir respaldando a la región. Tenemos una ligera preferencia por el IG frente al HY, dada la volatilidad potencial que se avecina y las valoraciones.

Divisas

La desglobalización, la desdolarización, la reducción del riesgo derivado de la sobreexposición a EE. UU. y la disminución de la confianza de los socios comerciales de Estados Unidos en el grado de cooperación que pueden esperar de Washington son el telón de fondo de la debilidad del dólar en lo que va de año, y la base de nuestra creencia de que esta tendencia podría continuar. En un plazo de 12 meses, prevemos que el dólar cotizará a 130 frente al yen y a 1,18 frente al euro.

2.2 Renta variable

Al ampliar nuestro horizonte temporal de 12 meses hasta junio de 2026, prevemos una rentabilidad total aproximada del 6 % para la renta variable global en dólares estadounidenses a partir de ahora, con un objetivo para el S&P 500 de 6.100 y para el DAX de 25.600. En nuestro escenario base, asumimos que seguirá aplicándose el denominado «Trump put», por el que Trump apoya el mercado cuando este se encuentra en dificultades. Los recortes de beneficios provocados por los aranceles han reducido nuestros precios objetivo para los mercados de renta variable mundial en torno a un 6 %. Prevemos que los inversores probablemente pasarán por alto uno o dos trimestres de datos macroeconómicos y de beneficios más débiles, siempre y cuando sigan creyendo que los aranceles se negociarán a la baja y que el rendimiento de los bonos del Tesoro a 10 años se mantendrá por debajo del 5 %. Esperamos que los «beneficios digitales» del sector tecnológico y de las empresas de plataformas sigan siendo el pilar fundamental para el crecimiento continuado y superior de los beneficios por acción (BPA) en el S&P 500 durante rendimiento de los bonos del Tesoro a 10 años de EE. UU. se mantenga por debajo del 5 %.

Esperamos que los «beneficios digitales» del sector tecnológico y las empresas de plataformas sigan siendo la columna vertebral del crecimiento superior de los beneficios por acción (BPA) durante varios años en el S&P 500 y, por lo tanto, proporcionen una justificación clave para nuestro objetivo de ratio precio-beneficio (P/E) de 22,3 veces para el índice en junio de 2026. El múltiplo objetivo sigue siendo 0,5 puntos inferior al que habíamos previsto antes del «Día de la Liberación» de Trump, el 2 de abril.

Los mercados de renta variable han borrado generosamente todo recuerdo del ataque arancelario de Trump.

Fuente: Bloomberg Finance L.P., DWS Investment GmbH a 3/6/25

Mantenemos nuestra recomendación táctica de sobreponderar la renta variable europea. La diversificación, la menor exposición al debilitamiento del dólar estadounidense y cierto optimismo temático por el aumento del gasto en defensa e infraestructuras en Europa podrían impulsar aún más los beneficios europeos. Observamos que el DAX ha pasado a tener una prima de valoración respecto a sus homólogos paneuropeos. Las pequeñas y medianas capitalizaciones europeas ofrecen una exposición adicional a las tendencias de crecimiento cíclico y estructural. Nuestras recientes conversaciones con gestores europeos revelan que confían en poder adaptarse al nuevo régimen arancelario estadounidense. Para que la renta variable europea siga obteniendo una rentabilidad superior a la media, será necesario que en las próximas semanas dejen de revisarse a la baja los beneficios por acción, ya que los extremos descuentos sobre el mercado estadounidense ya han comenzado a normalizarse.

Los temas relacionados con acciones concretas y la renovada atención prestada a los posibles recortes en el gasto sanitario estadounidense, a la luz de las últimas propuestas presupuestarias de Trump, han privado al sector sanitario de sus características defensivas. Es probable que la incertidumbre regulatoria también continúe durante algún tiempo. No obstante, seguimos pensando que los niveles de valoración del sector son demasiado bajos y mantenemos nuestra opinión positiva.

Las acciones japonesas han registrado un escaso crecimiento de los beneficios en un contexto de apreciación del yen, temores sobre los aranceles al automóvil y la incertidumbre económica general provocada por la Administración estadounidense. Sin embargo, los sólidos aumentos salariales, las reformas empresariales y la mejora de la rentabilidad para los accionistas son factores que respaldan el mercado. Por lo tanto, mantenemos una postura neutral por el momento.

En los mercados emergentes hemos observado algunas buenas noticias cautelosas. China ha demostrado su capacidad tecnológica y esperamos más repuntes de abajo arriba y menos impacto negativo de los acontecimientos de arriba abajo. Junto con el enfoque de las empresas en la rentabilidad y la inversión de la tendencia a la baja del rendimiento sobre el capital (ROE), mantenemos una postura positiva sobre las empresas chinas en general y, en particular, sobre las empresas tecnológicas orientadas al consumo. Por otro lado, la renta variable india parece cara en estos momentos, dada su débil evolución reciente, aunque los inversores locales se han mantenido resistentes hasta ahora.

2.3 Alternativos

Inmobiliario

La rentabilidad inmobiliaria mundial ha pasado a ser positiva, liderada por Europa, ya que la normalización de los tipos de interés favorece la estabilización de los rendimientos y la actividad transaccional. Los fundamentales de los ocupantes siguen siendo sólidos y el fuerte descenso de la nueva construcción mejora las perspectivas de alquiler a medio plazo. Nos decantamos por el sector logístico, impulsado por el comercio electrónico, y el residencial, impulsado por la escasez de viviendas, en todas las regiones, así como por los espacios de oficinas prime en Estados Unidos y Europa. Las perspectivas del sector inmobiliario comercial se están estabilizando, ya que la mejora de los fundamentos y la mayor facilidad de acceso al crédito bancario compensan la volatilidad de los tipos de interés.

El mercado inmobiliario estadounidense experimentó una recuperación en el primer trimestre de 2025, que se reflejó en el fortalecimiento de los fundamentos, el aumento de los valores y el incremento de la actividad transaccional. Es demasiado pronto para evaluar el impacto de los recientes anuncios arancelarios. Sin embargo, las perspectivas a corto plazo para el sector inmobiliario estadounidense parecen haberse ensombrecido, aunque las perspectivas a largo plazo han mejorado, ya que la oferta sigue siendo limitada.

Infraestructuras

Como consecuencia de la incertidumbre del mercado estadounidense y de los años de entradas de capital en Estados Unidos, en el primer trimestre de 2025 se produjo un cambio notable en la captación de fondos, que se decantó hacia los inversores que preferían la exposición europea, una tendencia que esperamos que continúe. La rentabilidad total en 2024 estuvo en línea con las expectativas del mercado. La actividad de operaciones se ha estabilizado, en lugar de acelerarse significativamente. En cuanto a las infraestructuras cotizadas, el mercado muestra unos fundamentos mixtos en todos los tipos de activos y geografías. Sin embargo, la solidez general de los balances de las empresas proporciona resistencia. Seguimos siendo muy selectivos, ya que se espera que persista la dispersión de los resultados.

Oro

Hemos elevado nuestra previsión estratégica para el oro a 3.700 dólares por onza, impulsada por la persistente incertidumbre geopolítica, el debilitamiento de la confianza en el dólar estadounidense, la expansión de la liquidez mundial y la demanda sostenida de los bancos centrales. Aunque el oro ha evolucionado recientemente en línea con los activos de mayor riesgo, sigue siendo un activo refugio potencial en épocas de volatilidad de los mercados y una fuente de liquidez. Se espera que el oro físico mantenga una prima sobre los futuros, respaldado por la preferencia de los inversores y las exenciones arancelarias. A pesar de los posibles retrocesos a corto plazo, mantenemos una perspectiva alcista a medio plazo, ya que es probable que las caídas se vean compensadas por un fuerte interés comprador. También hemos realizado cambios tácticos y hemos pasado el oro de neutral a sobreponderado, ya que, en nuestra opinión, las continuas compras de los bancos centrales y los compradores minoristas de joyería deberían compensar cualquier reducción del interés de los inversores.

Los inversores buscaron refugio en el oro, mientras que los planes de producción de la OPEP+ lastraron el precio del petróleo

Fuente: Bloomberg Finance L.P., DWS Investment GmbH a 3/6/25

Petróleo

Nuestra previsión revisada sigue reflejando unos fundamentos del mercado más débiles y unas previsiones de inventarios elevadas hasta 2025. Aunque se espera que la OPEP+ continúe eliminando gradualmente los recortes voluntarios, el retorno de la oferta, junto con un crecimiento de la demanda inferior al esperado, especialmente en China, probablemente mantendrá el exceso de oferta en el mercado y limitará las subidas de precios a corto plazo. Las sanciones adicionales a Rusia e Irán se ven compensadas por el aumento continuo de la producción de la OPEP+, así como por un incremento neto de la producción en los países no pertenecientes a la OPEP+. Nuestra previsión a 12 meses para el crudo Brent es de 63 dólares por barril.