- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Junio 2024

- En mayo, las cosas fueron positivas para los accionistas, aunque en esencia solo compensaron las pérdidas de abril. Las acciones tecnológicas estadounidenses volvieron a superar a otras clases de activos.

- Los tenedores de bonos estadounidenses también tuvieron un buen mes, a pesar de que ahora se espera que la Reserva Federal se abstenga de recortar las tasas de interés hasta finales de este año. En Europa, sin embargo, los bonos se debilitaron a medida que aumentaban los rendimientos en respuesta a mayores cifras de inflación y crecimiento.

- Prevemos que los mercados de acciones seguirán siendo volátiles y mantenemos nuestra preferencia por invertir en Europa. Hemos ajustado algunas señales tácticas en el mercado de renta fija, pero mantenemos una postura positiva hacia los bonos del Tesoro estadounidense a corto plazo.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Las grandes tecnológicas siguen siendo las ganadoras en un entorno de bajo crecimiento.

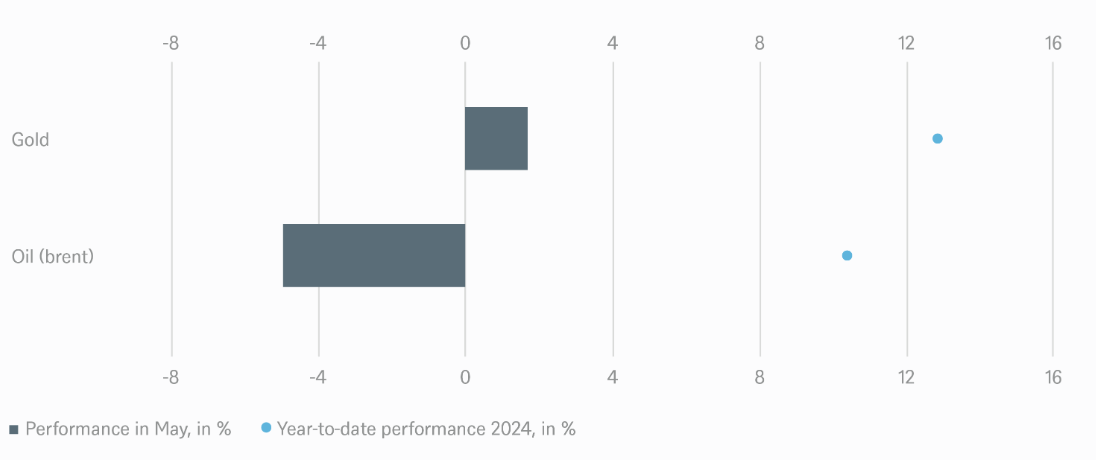

En cierto sentido, el mes de mayo cumplió su promesa para los inversores al sanar muchas de las heridas sufridas en abril. Las acciones se volvieron positivas, aunque los rendimientos de EE. UU. dejaron de subir (aunque no se puede decir lo mismo de los rendimientos de los bonos), mientras que el petróleo y el oro se mantuvieron estables.

La mayoría de los titulares de mayo, muy similares a los de los meses anteriores, contribuyeron al impulso de los mercados. En general, la inflación siguió avanzando en la dirección correcta, aunque con algunos retrasos y retrocesos, especialmente en Europa. Allí, se informó que la tasa de inflación subyacente (provisional) de mayo fue del 2,9%, no la tasa anual esperada del 2,7% observada en abril. Sin embargo, los mercados han aceptado la perspectiva de recortes de tasas de interés significativamente menores este año de lo que se esperaba a principios de año. En cuanto a la divergencia entre los EE. UU. y la eurozona, el Banco Central Europeo (BCE) anunció su primer recorte de tasas de interés en su reunión del 6 de junio, mientras que la Reserva Federal de los EE. UU. (la Fed) probablemente esperará.

En términos de crecimiento económico, Europa sigue mejorando desde un nivel bajo, mientras que en los EE. UU. comienzan a decepcionar. Por ejemplo, el crecimiento del producto interno bruto (PIB) del primer trimestre se revisó a la baja, pasando del 1,6% al 1,3%, principalmente debido a la cautela de los consumidores. Sin embargo, todavía no hay señales de una caída importante en el crecimiento, en parte gracias al continuo alto gasto estatal y la inmigración.

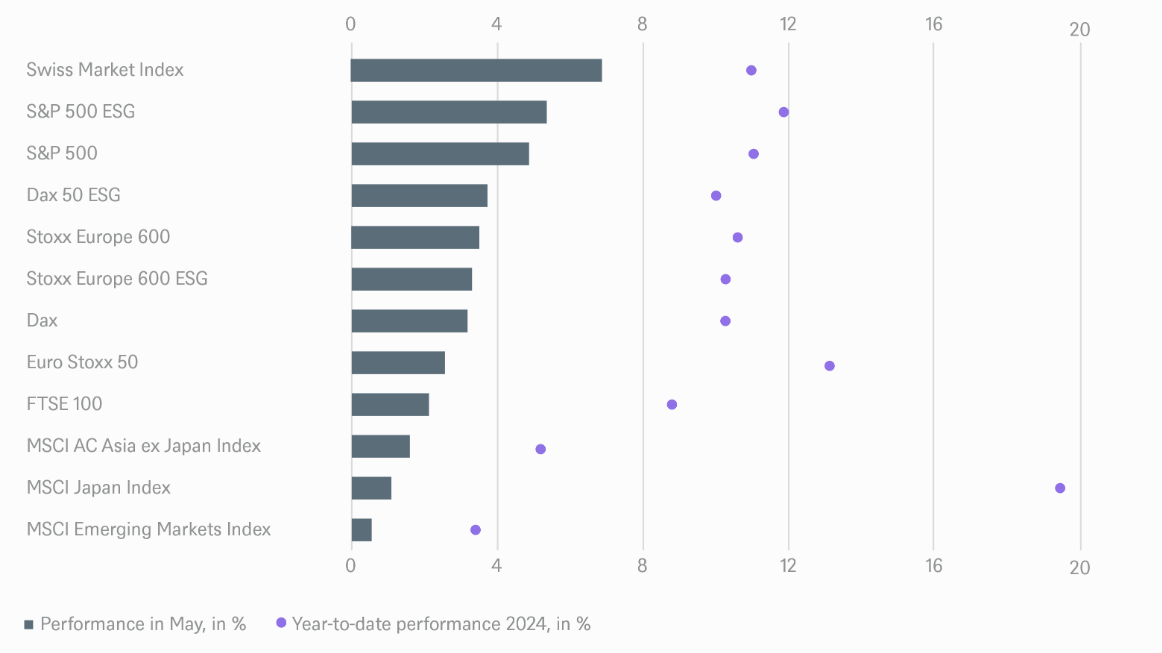

Los mercados de valores, especialmente en los EE. UU., continúan funcionando a dos velocidades. Las grandes acciones tecnológicas estadounidenses, conocidas como los “7 Magníficos”, contribuyeron con más de la mitad del aumento del 4,8% en el S&P 500 en mayo. Esta división también se refleja en la concentración del mercado: el 27% de la capitalización bursátil del S&P 500 ahora corresponde a las cinco acciones más grandes, superando el último pico de concentración en 1999, que fue solo del 18%.

En cuanto a la geopolítica, Oriente Medio y Ucrania siguen siendo las principales áreas de crisis, pero en mayo no empeoró la preocupación del mercado. Por otro lado, Estados Unidos y China continúan con sus disputas comerciales. China también sigue anunciando paquetes de apoyo económico. En mayo, la noticia de que el estado quiere actuar como comprador en el mercado inmobiliario en dificultades causó revuelo.

1.2 MSCI World cae un 4% y la mayoría de los índices de bonos en territorio negativo

La euforia por la inteligencia artificial (IA), aunque frenada en algunas áreas, mantuvo al sector tecnológico al frente en mayo, con un rendimiento total del 8,1% según el Índice Mundial de Tecnología de la Información MSCI AC. Sin embargo, a nivel regional, América Latina experimentó una caída del tres por ciento en las bolsas. Suiza fue el único mercado importante que superó a las bolsas de EE. UU., con un aumento de casi un siete por ciento, impulsado, al igual que el resto de Europa, por la fortaleza de las acciones financieras.

En el ámbito de las materias primas, la plata superó al oro como el metal precioso más rentable este año, con un aumento del 15% frente al “solo” 13% del metal amarillo, que casi se detuvo en mayo. Bitcoin también tuvo un buen desempeño, subiendo un 11%; en un año, ha aumentado un 60%.

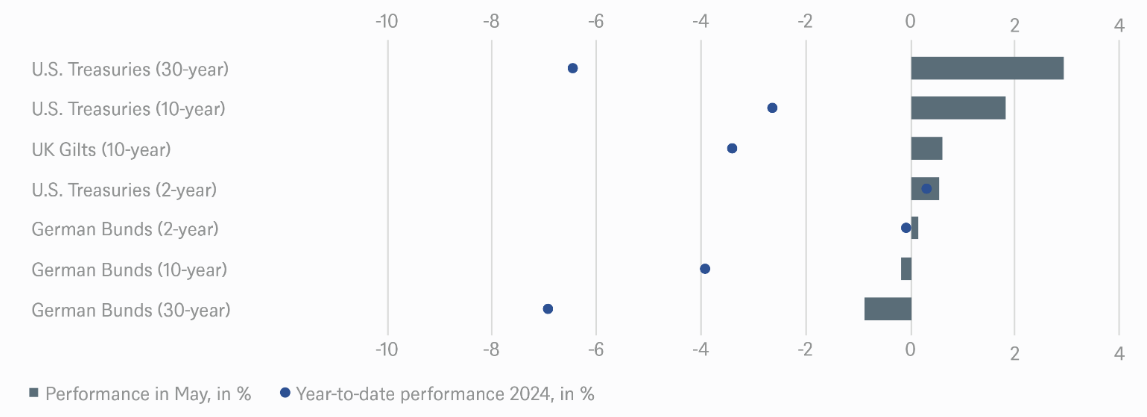

En cuanto a los bonos, hubo una divergencia transatlántica significativa. Aunque los bonos del Tesoro estadounidense a 10 años mostraron tendencias al alza en la segunda mitad del mes, aún no han recuperado los máximos de este año desde finales de abril. No obstante, los rendimientos de los bonos terminaron el mes en máximos anuales del 2,7%.

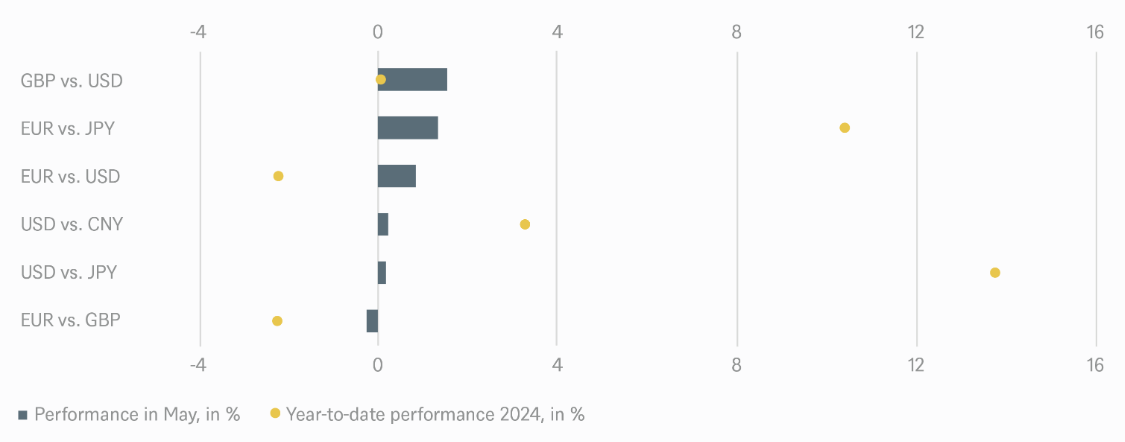

Japón también estuvo en el centro de atención en mayo. Las intervenciones masivas del banco central no lograron detener la depreciación del yen. A fines de mes, la moneda se cotizaba a 157 yenes por dólar, cerca del récord de 34 años de 158 a fines de abril. Por el momento, ni siquiera las tasas de interés récord de los bonos del Gobierno japonés (JGB) – el rendimiento de los JGB a 10 años superó la marca del 1% por primera vez desde 2012– pueden revertir la debilidad del yen.

2 / Perspectivas y cambios

En mayo, realizamos pocos cambios tácticos. Aunque los mercados de renta variable experimentaron un repunte, este mes básicamente compensó las pérdidas de abril. Seguimos anticipando operaciones laterales volátiles. Lo mismo se aplica a los bonos gubernamentales, donde los mercados y los bancos centrales están ahora mejor alineados que a principios de año. Será interesante observar cómo evoluciona la divergencia transatlántica en términos de tasas. Estamos prestando especial atención a las declaraciones de la presidenta del BCE, Christine Lagarde, quien deberá abordar la cuestión de conciliar un recorte de los tipos de interés con las cifras de inflación recientemente superiores a las esperadas3

2.1 Renta Fija

Esperamos que la tendencia de las últimas semanas persista: el camino hacia la reducción de la inflación no será recto ni sencillo, en nuestra opinión, sino que dará giros y vueltas que afectarán los nervios del mercado.

Bonos de Gobierno

Creemos que los mercados han establecido un precio para las tasas de interés clave en Europa y Estados Unidos que se acerca más al pensamiento de los bancos centrales. Esperamos que el BCE realice otro recorte de tipos en otoño e invierno después de haber reducido las tasas el 6 de junio. Por otro lado, es probable que la Fed espere hasta el otoño para dar su primer paso, y si habrá más recortes dependerá de los datos disponibles. A pesar de la reciente disminución de los rendimientos de los bonos del Tesoro a 10 años, hemos ajustado nuestra calificación de este segmento de +1 a neutral, ya que no anticipamos que esta tendencia continúe. En cambio, esperamos que los precios de los bonos (y, por lo tanto, los rendimientos) se mantengan estables en los niveles actuales por el momento. No hemos realizado otros cambios en nuestras evaluaciones tácticas y consideramos que el extremo más corto de la curva de rendimientos en ambos lados del Atlántico ofrece un perfil de riesgo-rentabilidad más favorable.

Bonos Corporativos

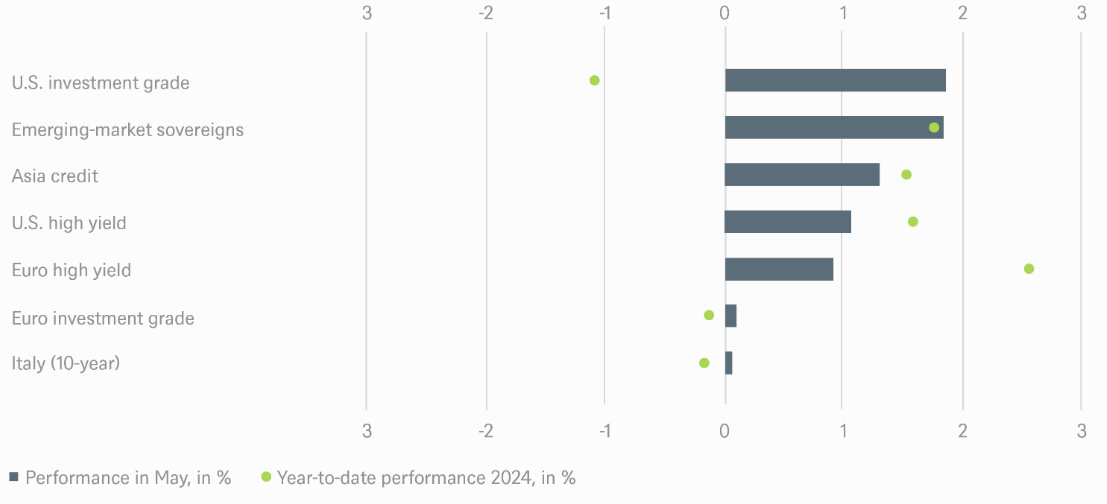

No hemos realizado cambios en nuestra perspectiva en este aspecto. El rendimiento esperado parece atractivo en los bonos corporativos, pero esto se debe principalmente a los altos rendimientos que prevalecen en los bonos gubernamentales. Sin embargo, la prima de rendimiento es baja y es poco probable que se estreche aún más. En comparación con los bonos gubernamentales, los bonos corporativos no son particularmente atractivos en nuestra opinión. Además, si la economía no se desempeña tan bien como se espera, vemos mayores riesgos de precios en los bonos de alto rendimiento.

Mercados Emergentes

Los rendimientos de los bonos gubernamentales de muchos mercados emergentes también parecen atractivos en general, pero, en nuestra opinión, hay pocas perspectivas de que las primas de riesgo se reduzcan aún más. Los bonos asiáticos (incluidos los corporativos) son la excepción. Creemos que el mercado de alto rendimiento ha procesado suficientemente las señales negativas de China y responderá a las perspectivas de mejora en la situación general.

Divisas

Actualmente, somos cautelosos con el yen debido a la posibilidad de que el Banco de Japón intervenga nuevamente en el mercado. Sin embargo, ahora somos más positivos acerca de las perspectivas a corto plazo del euro frente al dólar. Parece que el pico de divergencia entre las trayectorias esperadas de las tasas en EE. UU. y la Eurozona ha pasado, y el crecimiento estadounidense está decepcionando las expectativas del mercado, mientras que, en nuestra opinión, Europa puede superar las expectativas del mercado. Esto debería proporcionarle al euro un impulso adicional

2.2 Renta variable

En mayo, no realizamos cambios tácticos en la renta variable. Desde una perspectiva más amplia, el panorama es mixto. Las perspectivas de crecimiento son considerablemente divergentes. Europa se está recuperando lentamente de un nivel bajo, mientras que Estados Unidos aún podría enfrentar meses más débiles. China, por su parte, parece necesitar medidas de apoyo gubernamental para alcanzar su objetivo de crecimiento del 5%. Las valoraciones son altas, tanto históricamente como en comparación con los bonos. Los márgenes de beneficio en Estados Unidos están cerca de máximos históricos. A pesar de los riesgos geopolíticos (como las tensiones entre Estados Unidos y China, las elecciones estadounidenses y la situación en Ucrania), hay aspectos positivos.

La inflación está bajo control, los balances son sólidos y el poder adquisitivo real está aumentando en algunas partes del mundo. Además, al menos por ahora, no se vislumbra una recesión inminente. Y, por supuesto, a pesar de la exageración actual en torno a la inteligencia artificial, existe la esperanza de que los modelos de negocio basados en IA demuestren su valía.

Mercado de EE. UU.

La temporada de informes en Estados Unidos fue en general positiva, pero sigue siendo un mercado de dos velocidades. Las grandes empresas tecnológicas nuevamente lideraron en términos de ganancias. De hecho, son en gran parte responsables de nuestra expectativa de un crecimiento de alrededor del 10% en las ganancias del S&P 500 para este año. Sin embargo, también están distorsionando significativamente la valoración general del mercado. Con un promedio de relación precio/ganancias (PER) de 32 sobre las ganancias estimadas para 2024, estas empresas son considerablemente más caras que el resto del índice, que tiene una relación PER de 19. En resumen, vemos poco potencial alcista para las acciones estadounidenses en el corto plazo.

Mercado Europeo / Alemán

Seguimos siendo optimistas sobre Europa, especialmente en comparación con Estados Unidos, debido al descuento históricamente alto en la valoración. El poder adquisitivo real en Europa está en aumento, y la región está bien posicionada en caso de que la economía mundial progrese mejor de lo esperado. Para 2024, esperamos un ligero crecimiento en las ganancias del Stoxx Europe 600, aunque el consenso aún prevé una ligera disminución1. Sin embargo, somos un poco más escépticos en cuanto a las acciones alemanas, ya que enfrentan desventajas estructurales como el aumento de los precios de la energía y las cargas regulatorias en Alemania.

Mercados Emergentes

Aunque algunos mercados asiáticos nos parecen interesantes, seguimos considerando a los mercados emergentes en general como neutrales. A pesar de que el gobierno chino ha logrado estabilizar el sentimiento y los mercados bursátiles, aún no vemos suficiente impulso en las cifras económicas para una recuperación amplia. Además, las elecciones y los gobiernos relativamente inexpertos siguen siendo un problema en algunos países. Los rendimientos de los bonos estadounidenses, que han permanecido altos durante más tiempo de lo esperado, siguen siendo un obstáculo.

Japón

El mercado de valores japonés sigue siendo muy interesante a largo plazo, especialmente debido a los avances en las reformas de gobierno corporativo. Sin embargo, a corto plazo, mantenemos una posición neutral. A pesar de una buena racha bursátil y perspectivas empresariales conservadoras, parece que el interés de los inversores se está desplazando hacia otras regiones de Asia. Además, el yen extremadamente débil representa un riesgo potencial.

2.3 Alternativos

Real Estate

Un informe reciente de MSCI sobre las tendencias de capital en activos inmobiliarios mostró que el volumen total de ventas de bienes raíces comerciales (CRE) en los Estados Unidos fue de solo 17.1 mil millones de dólares en abril, una disminución del 24% respecto al mismo mes del año anterior, mientras que los datos globales de CRE, aún no disponibles para abril, disminuyeron un 17% en el primer trimestre a poco más de 140 mil millones de dólares en comparación con el año anterior. La caída en abril en los Estados Unidos se debió principalmente a los apartamentos, donde los volúmenes disminuyeron casi un 50%, aunque los volúmenes de transacciones hoteleras casi se duplicaron en comparación con el año anterior. La tasa de capitalización promedio (cap-rate) para todas las transacciones en abril fue del 6.81%, un aumento de 2 puntos básicos (bps) desde marzo. Los activos industriales experimentaron la mayor expansión de la tasa de capitalización, 24 bps hasta el 6.73%, mientras que las tasas de capitalización minorista disminuyeron en 6 bps hasta el 7.15%. Además, el informe Beige Book más reciente de la Fed señaló que las condiciones de CRE eran más suaves debido a las condiciones de crédito ajustadas, los mayores costos de endeudamiento y las preocupaciones por el exceso de oferta. Sin embargo, el director de operaciones de Blackstone, al hablar en una conferencia de la industria, señaló que el sector inmobiliario comercial estaba tocando fondo y que ahora era el momento de invertir capital. Esto se ilustró aún más con la reciente inversión de su empresa en una cartera de préstamos de 1,000 millones de dólares, adquirida de Deutsche Pfandbriefbank y respaldada por activos multifamiliares, de hospitalidad y de oficinas distribuidos en los Estados Unidos y el Reino Unido.

Infraestructuras

Con nuestra reunión de Strategic CIO View que se llevará a cabo a mediados de junio, en la que se discutirá nuestra perspectiva de 12 meses, proporcionaremos una actualización más amplia sobre los activos de infraestructura en nuestra próxima edición. Mientras tanto, las plantas de conversión de residuos en energía (WTE) podrían ser un tema interesante para resaltar. Según la Administración de Información Energética de EE. UU. (EIA), las plantas WTE son instalaciones generadoras de electricidad que queman residuos sólidos o basura en calderas para producir vapor que se envía a través de turbinas. Las plantas WTE son más comunes en Europa que en EE. UU., ya que la Asociación Internacional de Residuos Sólidos (ISWA) estima que había más de 520 plantas WTE operando en Europa en comparación con solo 75 en EE. UU. en este momento el año pasado. Suecia, con 34 plantas, podría considerarse el ejemplo perfecto de WTE, ya que se estima que solo el 1% de su basura se envía a vertederos, con un 52% convertido en energía y un 47% reciclado. Sin embargo, a pesar del bajo costo de construcción y los gastos de combustible baratos, las plantas WTE no están exentas de preocupaciones ambientales, ya que generalmente se consideran más limpias que el carbón pero menos limpias que la quema de gas natural.

Oro

Seguimos siendo optimistas con respecto al oro, que actualmente se beneficia de varios factores estructurales, como las preocupaciones sobre las finanzas del gobierno de EE. UU., las crisis geopolíticas y las compras continuas de bancos centrales, especialmente por parte de países que buscan reducir su dependencia del dólar. A corto plazo, la relación habitual del metal amarillo con la trayectoria de las tasas de interés (reales) de EE. UU. parece estar suspendida.

Petróleo

Consideramos que los últimos anuncios de la OPEP+ para extender los recortes de producción son tímidos tanto en cantidad como en duración. Junto con el crecimiento aún insatisfactorio del sector industrial de China, esto debería poner un límite al precio del petróleo por el momento, siempre que no haya más escaladas geopolíticas.

3 / Rentabilidad histórica de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y en el mes pasado

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L. P., DWS Investment GmbH al 31/5/24