- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Julio 2025

- Con junio consolidándose como un mes bastante sólido para los inversores, el segundo trimestre —a pesar de su volatilidad— ha concluido de forma sorprendentemente positiva.

- Pese a las tensiones comerciales y la inestabilidad en Oriente Medio, la mayoría de los datos económicos, tanto en Estados Unidos como en Europa, se han mantenido firmes en las últimas semanas.

- Aunque la renta variable estadounidense ha logrado recuperarse de la debilidad mostrada en el primer trimestre, seguimos favoreciendo una cartera ampliamente diversificada, dada la persistencia de incertidumbres económicas y cuestiones geopolíticas aún sin resolver a nivel global.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Tras un trimestre turbulento, muchas clases de activos han completado un recorrido completo desde febrero

Junio, con el bombardeo de Irán por parte de Israel y Estados Unidos, puso un cierre inquietante a un segundo trimestre ya de por sí turbulento. El trimestre comenzó con la quinta mayor caída en dos días (más del 10 %) del S&P 500 desde la Segunda Guerra Mundial. El detonante fue el paquete arancelario de Trump, que incluía una tasa base del 10 %, a la que se sumaban aranceles individuales de dos dígitos medios (20 % para la UE, 24 % para Japón y más del 35 % para China). La tormenta en los mercados, el temor a una recesión en EE. UU. y la rebaja de la calificación crediticia del país por parte de Moody’s empujaron los rendimientos de los bonos del Tesoro a 30 años por encima del 5 %. Trump cedió y anunció una moratoria de 90 días sobre los aranceles individuales para muchos países. Posteriormente, al extender la moratoria a China, los mercados iniciaron una fuerte recuperación. Incluso la guerra con Irán solo provocó un breve repunte en los precios del petróleo y cierta tensión, hasta que un alto el fuego devolvió la calma. A lo largo del trimestre, los datos económicos globales se mantuvieron en general estables, lo que respaldó a los mercados.

Podría decirse que el trimestre terminó de forma positiva. Los mercados se recuperaron tan rápido como habían caído (el S&P 500 perdió un 19 % en 34 días y luego ganó casi un 25 % en 57 días, recuperando el primer 20 % en solo 27 días). Así que, si los inversores olvidan sus pesadillas, podría parecer que no ocurrió gran cosa. Pero los inversores no estarían de acuerdo. Mantenerse en el lado correcto de oscilaciones tan extremas y evitar reasignaciones de cartera precipitadas es estresante. La suerte, tanto como el juicio, juega un papel importante. Algunos podrían argumentar que Trump utiliza amenazas como herramienta de negociación y que, en última instancia, retrocede y actúa con mayor sensatez. Aunque eso es lo que se ha observado hasta ahora, siempre existen riesgos extremos cuando la mayor economía del mundo lanza políticas comerciales y exteriores tan poco ortodoxas.

Aunque la recuperación bursátil de las últimas diez semanas puede explicarse —Trump dio marcha atrás, las expectativas de beneficios se mantuvieron relativamente estables y los rendimientos de los bonos estadounidenses volvieron a bajar—, cabe destacar que al cierre del segundo trimestre hay significativamente más cuestiones sin resolver, en su mayoría de carácter geopolítico, que al inicio del mismo. Persisten los elevados déficits gemelos de EE. UU. y sigue sin resolverse quién asumirá finalmente el coste de los aranceles que permanecen tras el repliegue parcial de Trump, ni cómo afectará esto a la inflación. Otro riesgo es que el daño de los aranceles provenga más de su impacto negativo sobre el crecimiento económico, lo que podría terminar generando efectos deflacionarios.

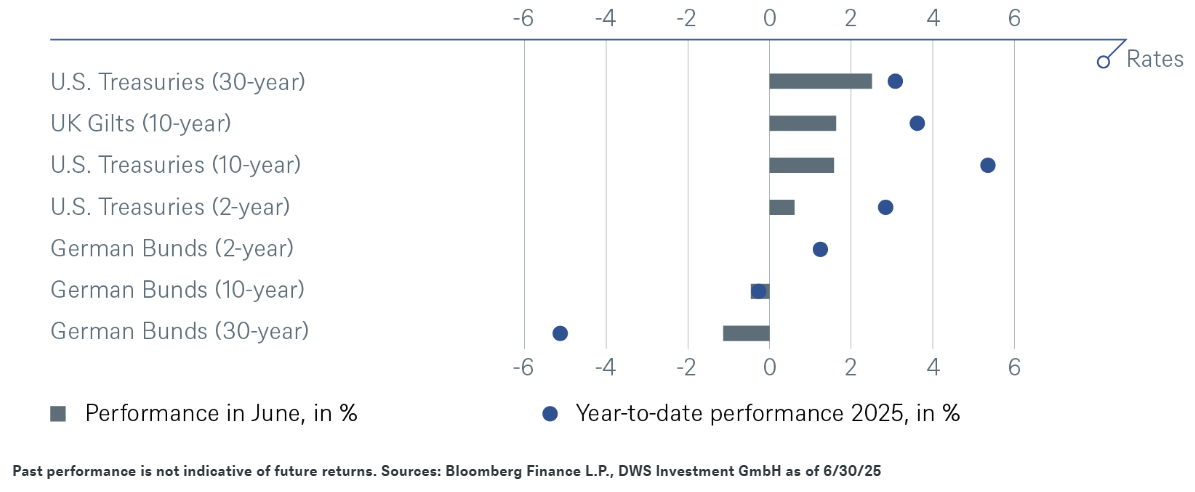

Otro cambio relevante en EE. UU. durante el segundo trimestre fue el distanciamiento público entre Trump y Elon Musk, lo que podría tener consecuencias económicas y políticas importantes. Además, no se produjo un giro en la tendencia del dólar, que continuó depreciándose, cayendo alrededor de un 8 % frente al euro durante el trimestre. La moneda europea también se vio favorecida por la reducción del diferencial entre los Bunds y los Treasuries, así como por las expectativas de que el paquete de estímulo del nuevo gobierno de Merz —ya aprobado por el Bundestag— impulse el crecimiento económico en Alemania.

1.2 Un primer semestre de contrastes, con un repunte al cierre del trimestre

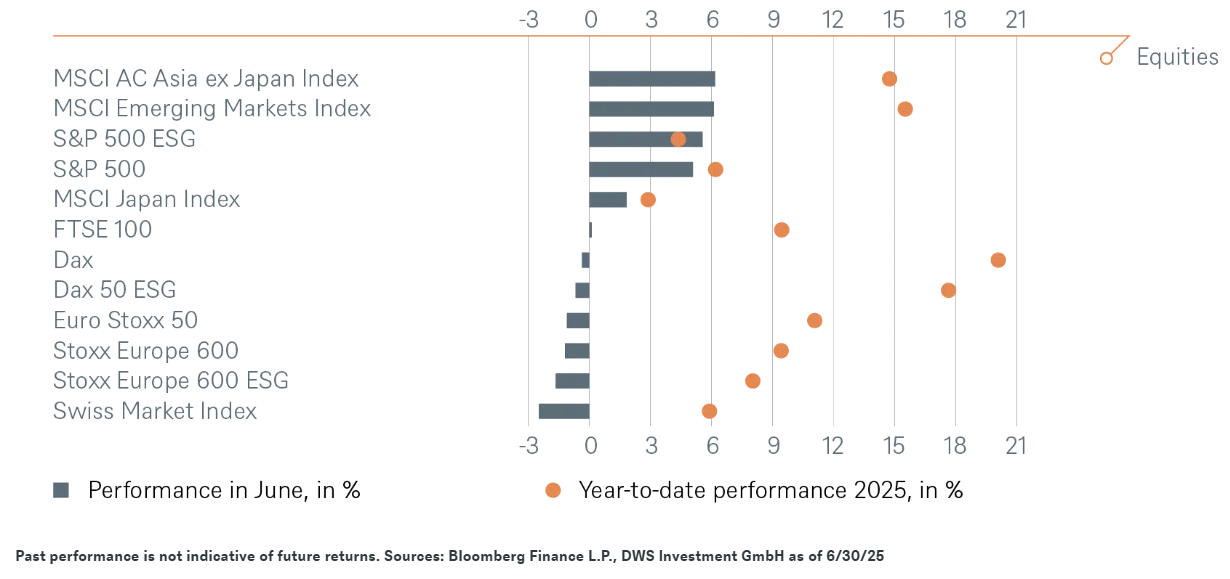

El dólar también desempeña un papel importante en el comportamiento de las distintas clases de activos. Aunque el S&P 500 subió alrededor de un 10 % en el segundo trimestre, desde la perspectiva de un inversor que calcula en euros, ese rendimiento se reduce prácticamente a cero. Los movimientos en los tipos de cambio también se reflejarán en los informes trimestrales que comienzan a publicarse. Estos favorecen a las empresas estadounidenses, ya que los ingresos en el extranjero se convierten a más dólares, y perjudican a las compañías de países cuyas monedas se están apreciando. Este factor probablemente haya sido una de las razones del repunte de las acciones estadounidenses en el segundo trimestre, compensando su fuerte infrarendimiento frente a la renta variable global en el primer trimestre. Esto fue especialmente evidente en junio, cuando el Nasdaq-100 registró una rentabilidad total del 6,3 %, mientras que el Euro Stoxx 50 cayó un 1,2 %.

También es cierto que el auge de la inversión en inteligencia artificial no se ha visto frenado por la agitación del segundo trimestre. Sin embargo, los mercados europeos y emergentes siguen superando a EE. UU. en lo que va del año, incluso por encima del sector tecnológico estadounidense.

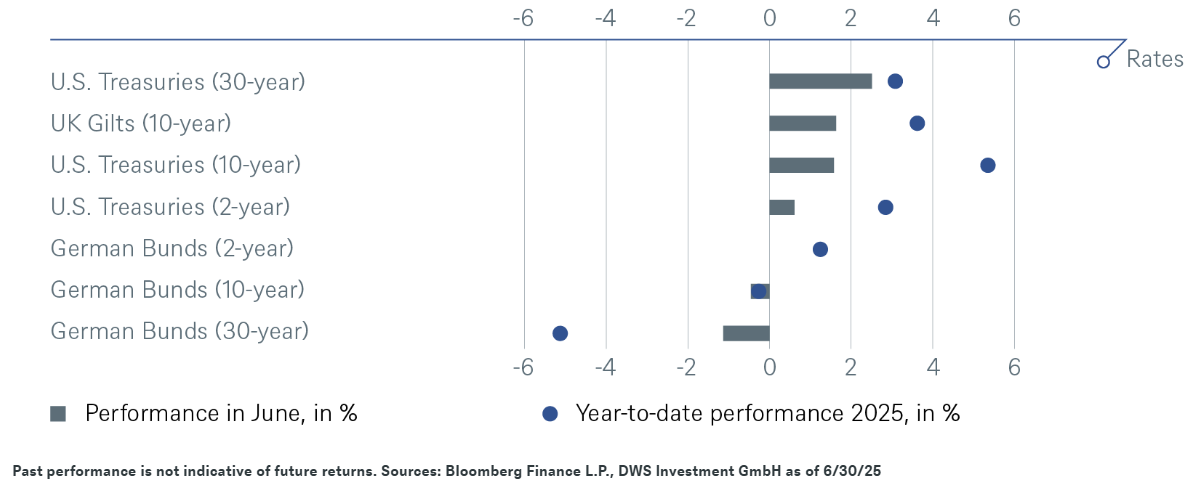

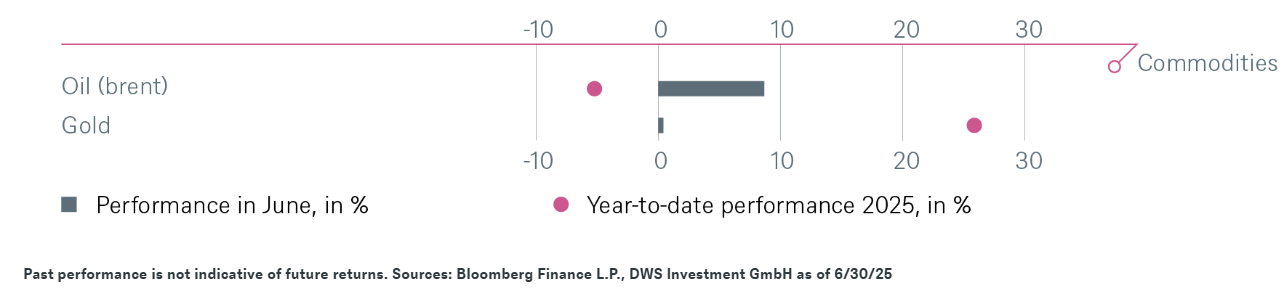

El petróleo subió ligeramente en junio, pero sigue siendo casi un 10 % más barato que a comienzos del año. Como era de esperar, los bonos corporativos estadounidenses generaron los mayores rendimientos en junio como parte del repunte de recuperación, mientras que los bonos del gobierno alemán a 10 años registraron rentabilidades negativas tanto en el mes como en lo que va del año. Por último, cabe destacar que la prima de rendimiento de los bonos italianos a 10 años frente a los alemanes se redujo a 87 puntos básicos en el segundo trimestre, el nivel más bajo desde el inicio de la crisis del euro en 2010.

2 / Perspectivas y cambios

Presentamos nuestra perspectiva a 12 meses vista con más detalle en la edición anterior de los Investment Traffic Lights. Mantenemos nuestra visión constructiva en el escenario base actual, aunque los rendimientos objetivo se han reducido ligeramente tras el sólido comportamiento del mercado en las últimas semanas. Siempre que no haya nuevas sorpresas negativas, creemos que se podría argumentar que el impulso positivo del mercado podría continuar. Dicho esto, las primas de riesgo tanto en los mercados de renta variable como en los de bonos corporativos se han reducido tanto que incluso pequeñas decepciones podrían bastar para provocar otra corrección. A continuación, nos centramos en las clases de activos cuya evaluación a corto plazo cambió en junio. Como se mencionó, estamos redactando este texto antes del 4 de julio, fecha en la que Trump espera aprobar su “Big Beautiful Bill”. Cualquier retraso en ella, o nuevas alarmas arancelarias en los días previos al fin de la moratoria el 9 de julio, podrían provocar una nueva oleada de volatilidad en los mercados.

2.1 Renta fija

Dado que asumimos desde el principio que el aumento en los rendimientos de los bonos del gobierno de EE. UU. sería solo temporal, mientras que los rendimientos europeos podrían mantenerse elevados debido a los nuevos paquetes fiscales, no fue necesario realizar cambios en este punto. Sin embargo, hemos ajustado nuestra evaluación de los bonos gubernamentales japoneses a 2 años, pasando de neutral a -1. La volatilidad en el extremo largo de la curva de rendimientos ha sido la tendencia predominante en los mercados de bonos japoneses recientemente, pero ahora el foco vuelve a centrarse en la inflación, la política del Banco de Japón (BOJ), el impacto de los aumentos arancelarios de Trump y los planes ajustados de emisión de bonos del Ministerio de Finanzas japonés.

En respuesta a un desequilibrio entre la oferta y la demanda y al consiguiente aumento de los tipos de interés a largo plazo, el Ministerio de Finanzas planea reducir la emisión de bonos a 20, 30 y 40 años. Estas reducciones se compensarán con un aumento en la emisión de bonos a corto plazo, incluidos los bonos a 2 años. Esto probablemente ejercerá cierta presión al alza sobre los vencimientos a 2 años. La dinámica inflacionaria a corto plazo sigue siendo fuerte, y esperamos que el BOJ suba los tipos de interés en 25 puntos básicos dos veces más antes de junio de 2026, lo que está por encima de las expectativas del mercado. Actualmente, consideramos poco probable que Japón logre un acuerdo con EE. UU. sobre los aranceles en el corto plazo, lo que tendría consecuencias negativas para las perspectivas económicas a corto plazo.

Divisas

Volvimos a una posición de +1 para el par de divisas EUR/USD (así como para la libra esterlina frente al dólar) a mediados de junio. La consolidación que esperábamos tras el fuerte debilitamiento del dólar en los primeros cuatro meses del año fue de corta duración. El alejamiento del dólar por parte de grandes inversores institucionales ha persistido hasta ahora —y creemos que continuará. Además de los elevados déficits gemelos de EE. UU., el deseo explícito de la actual administración de mantener una moneda débil también apunta a un dólar más débil. El Banco Central Europeo (BCE), por su parte, ha acogido hasta ahora con agrado un euro fuerte, aunque ya comienzan a oírse las primeras voces de cautela. Si el euro llegara a alcanzar los 1,20 frente al dólar, podríamos ver otra breve fase de consolidación, que bien podría ir seguida de una nueva depreciación del dólar.

2.2 Renta variable

La euforia vuelve a reinar en los mercados. Pero creemos que una corrección a corto plazo en el S&P 500 es posible. Si el gran paquete fiscal de Trump se aprueba en gran medida en su forma actual (tal como lo aprobó el Senado), esperamos que los déficits presupuestarios se mantengan elevados durante años y que los rendimientos a 10 años tiendan al alza a largo plazo. La reducción del impuesto sobre sociedades que se esperaba a principios de año parece no materializarse, y la amortización inmediata de inversiones no es significativa. Seguimos asumiendo que el arancel base del 10 % de Trump se mantendrá en gran medida, y que se introducirán nuevos aranceles sectoriales (sobre automóviles, productos farmacéuticos, chips y posiblemente teléfonos móviles).

En nuestro escenario base para la renta variable, no esperamos que la Reserva Federal (Fed) de EE. UU. recorte los tipos de interés en julio, y seguimos siendo escépticos respecto a un recorte en septiembre. Por tanto, el dólar podría estabilizarse, lo que restaría algo de impulso a los beneficios empresariales. También esperamos que las estimaciones de beneficios para las empresas del S&P que no pertenecen a los sectores tecnológico ni financiero se revisen a la baja en el segundo trimestre. Como los meses de verano suelen caracterizarse por mercados planos o a la baja, especialmente tras las fuertes subidas desde principios de año, vemos un aumento del riesgo de corrección. Sin embargo, esto podría no materializarse si la temporada de resultados supera las expectativas o si el mercado cree que la Fed recortará los tipos antes o en mayor medida de lo previsto.

2.3 Alternativos

Inmobiliario

En la Conferencia Global de IPE Real Estate celebrada en mayo en Copenhague, una encuesta entre los asistentes —que incluía a muchos de los principales inversores y gestores inmobiliarios— reveló que más del 75 % planea aumentar sus asignaciones a Europa y la región Asia-Pacífico (APAC). Entre los motivos mencionados para invertir en estas regiones se encuentran el estímulo fiscal, la migración tanto interna como internacional, las bajas tasas de vacantes, la reducción del desarrollo inmobiliario, la caída de los tipos de interés, un diferencial de rentabilidad saludable y unos mercados inmobiliarios que aún se encuentran en las primeras fases de recuperación.

Esto es significativo: Europa y APAC no se están considerando como las mejores opciones dentro de un entorno global desfavorable, sino como destinos de inversión atractivos por derecho propio.

Oro

Con el alivio de los temores de una guerra entre Israel e Irán, la prima de riesgo geopolítico ha ido desapareciendo gradualmente del precio del oro. El mercado está relativamente equilibrado en este momento. En el lado alcista, el interés de los bancos centrales por el oro sigue siendo alto, como lo refleja la última encuesta del Consejo Mundial del Oro. El interés de los inversores también se ha mantenido estable, con las tenencias de oro en fondos cotizados (ETF) alcanzando el nivel más alto desde junio de 2023. Pero, por otro lado, la demanda de joyería de oro, especialmente desde China, ha disminuido, mientras que la oferta de oro reciclado ha aumentado en respuesta a los precios más altos del oro. Los recortes de tasas por parte de la Fed y el BCE podrían impulsar aún más el precio del oro a medio plazo. Un estímulo monetario adicional en China también sería favorable.

Petróleo

Estamos reduciendo el petróleo a -1. Con la entrada en vigor del acuerdo de alto el fuego entre Israel e Irán, los precios del petróleo se han calmado rápidamente. El precio actual del petróleo aún refleja parte de la prima de riesgo, ya que sigue siendo elevado en comparación con el rango de precios de mayo. Un avance concreto en un acuerdo nuclear entre Irán y EE. UU. ayudaría a aliviar las tensiones en Oriente Medio y permitiría que los precios bajaran aún más.

En nuestra opinión, los fundamentos del petróleo siguen apuntando a un exceso de oferta. Esperamos que la OPEP+ reduzca aún más agresivamente sus recortes voluntarios en su próxima reunión de julio. Prevemos que el aumento acelerado de la producción mantendrá la presión sobre los precios del petróleo, salvo que ocurra una nueva perturbación geopolítica importante. Hasta ahora, el crecimiento de la demanda está en línea con nuestras expectativas de 700.000 barriles por día para 2025. A pesar del fuerte crecimiento del producto interior bruto (PIB) en la primera mitad del año, la demanda total en China se ha mantenido sin cambios respecto al año pasado, y esperamos que la alta penetración de vehículos eléctricos, los posibles problemas en las exportaciones y las presiones del sector inmobiliario limiten el crecimiento de la demanda de crudo en China.

3/ Rentabilidad histórica de los principales activos financieros