- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Julio 2024

- El segundo trimestre ha estado dominado por la IA, la inflación y la geopolítica.

- Los rendimientos soberanos se han mantenido elevados y los índices bursátiles han avanzado gracias al sector tecnológico.

- Pronosticamos rendimientos de un solo dígito en la mayoría de las clases de activos, basándonos en nuestro escenario principal: la inversión en IA sigue en auge, la economía de EE.UU. no se desacelera drásticamente y la política no descarrila la economía global. Ese desempeño depende de una concentración casi sin precedentes en un puñado de acciones, lo que hace que la diversificación sea una necesidad.

10 minutos para leer

1 / Perspectivas de mercado

1.1 La IA, la inflación y la política marcan el segundo trimestre

El segundo trimestre mostró un panorama mixto para los activos financieros. Las grandes tecnológicas de EE.UU. continuaron fortaleciéndose, impulsando el S&P 500, pero junio y el trimestre en general presentaron altibajos.

La política volvió a tener un papel protagónico. El enfrentamiento entre Irán e Israel a principios del trimestre conmocionó brevemente a los mercados. Además, las disputas comerciales entre EE.UU., Europa y China, junto con las elecciones en India, México y Sudáfrica, y la campaña electoral en EE.UU., mantuvieron a los mercados en vilo. Las elecciones al Parlamento Europeo también causaron interrupciones, especialmente con la inesperada convocatoria de elecciones anticipadas por parte del presidente Emmanuel Macron, sorprendiendo a todos.

En Francia, el CAC40 cayó un 6% inicialmente, se amplió el diferencial entre los bonos franceses y alemanes, y aumentaron los costos de cobertura crediticia. Sin embargo, los peores temores no se materializaron en la primera ronda de votaciones, y los mercados recuperaron terreno. La Assemblée Nationale, liderada por Marine Le Pen, no cumplió con las expectativas y enfrenta una alianza de otros partidos. No se espera que la RN obtenga la mayoría absoluta en la segunda vuelta, dejando a Macron sin una mayoría clara a favor o en contra.

En EE.UU., los mercados aprendieron de la turbulencia e imprevisibilidad de los próximos meses. Para Trump, junio empezó mal con una condena en Nueva York, pero mejoró con un fallo favorable de la Corte Suprema y un debate en el que Joe Biden reavivó preocupaciones sobre su edad. Los inversores estarán atentos a si el Partido Demócrata opta por un candidato diferente para las elecciones de noviembre. A finales de mes, las mayores posibilidades de victoria de Trump llevaron a un aumento en los rendimientos del Tesoro a largo plazo, ya que se espera que sus políticas impulsen la inflación.

1.2 La tecnología y los metales (preciosos) tienen un buen desempeño, mientras que las acciones y los bonos muestran resultados mixtos

En junio, el Banco Central Europeo (BCE) realizó su primer recorte de tipos de interés desde 2016, convirtiéndose en el cuarto banco central del G10 en hacerlo. Sorprendentemente, este recorte se produjo antes del primer recorte de la Reserva Federal de los Estados Unidos (Fed), algo impensable hace unos trimestres. El mercado ahora anticipa que la Fed no reducirá completamente las tasas de interés antes de noviembre. Como resultado, el segundo trimestre no fue favorable para los bonos, especialmente los gubernamentales, mientras que el segmento de bonos corporativos a ambos lados del Atlántico resistió mejor, gracias a las finanzas.

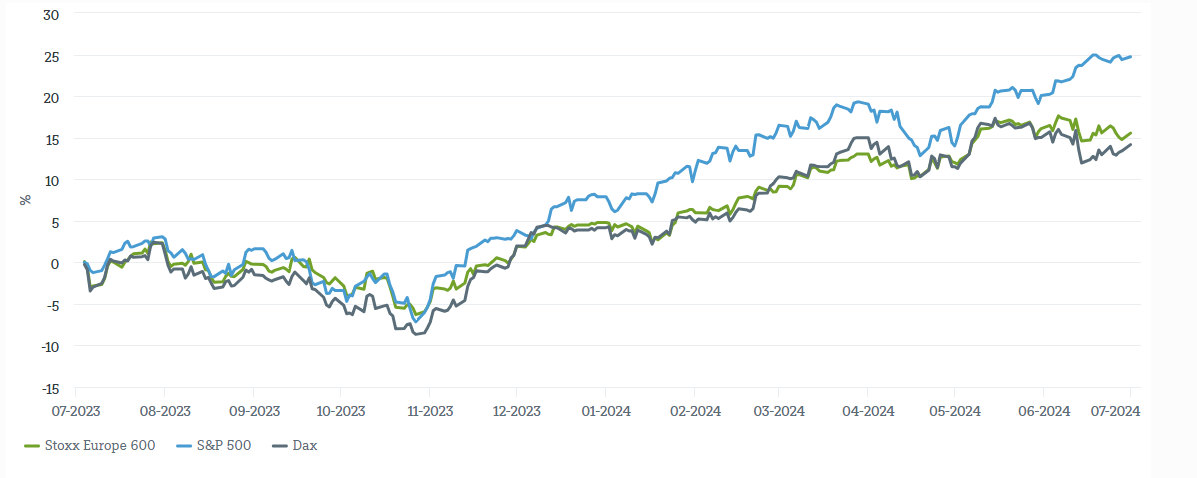

En los mercados bursátiles, la brecha entre las grandes acciones tecnológicas estadounidenses y el resto continuó en el segundo trimestre. Las llamadas “Siete Magníficas” subieron un 16,2%, mientras que las 493 acciones restantes del S&P 500 perdieron un 0,5%. El índice Russell 2000 de pequeña capitalización perdió un 3,3%. Durante unos días de junio, el fabricante de semiconductores Nvidia se convirtió en la empresa más valiosa del mundo, superando a Microsoft. El oro y la plata subieron significativamente, mientras que el petróleo terminó el trimestre en números rojos a pesar de un fuerte aumento en junio.

En el ámbito de las divisas, la notable debilidad del yen fue destacable. Por primera vez desde 1986, cotizaba a más de 160 por dólar estadounidense. El Banco de Japón (BoJ) fue mucho más reticente de lo esperado a la hora de subir los tipos de interés e intervenir en el mercado de divisas. Mientras tanto, las tasas de interés estadounidenses se han mantenido altas durante más tiempo de lo esperado.

2 / Perspectivas y cambios

En esta edición trimestral de nuestro Investment Traffic Lights, nos centraremos en nuestras nuevas previsiones estratégicas a 12 meses, formuladas a mediados de junio, con excepción de la Renta Fija, donde realizamos un par de cambios tácticos en la segunda quincena de junio.

En general, nuestra perspectiva es positiva. Los inversores actualmente tienen pocas razones para quejarse. Hay rendimientos decentes en los mercados de bonos y el ciclo de recortes de tasas ha comenzado en muchos lugares, aunque aún no en los Estados Unidos. En los mercados bursátiles, las acciones tecnológicas estadounidenses se están beneficiando particularmente del entusiasmo por la IA, mientras que las empresas europeas están experimentando un repunte cíclico más clásico. Nuestro escenario central anticipa un potencial de rendimientos de un dígito medio a alto, siempre que las crisis geopolíticas no se intensifiquen y el auge de la inversión en IA se mantenga.

2.1 Renta Fija

Nuestras previsiones de Renta Fija se basan en la expectativa de dos nuevos recortes de tipos de interés por parte del Banco Central Europeo (BCE) este año y un primer recorte por parte de la Reserva Federal (Fed). En total, esperamos tres recortes de ambos bancos centrales dentro de nuestro horizonte de previsión hasta junio de 2025. Estos recortes deberían provocar un endurecimiento de la curva de rendimiento, y el aumento adicional de precios esperado en el extremo corto nos hace preferir este segmento.

En cuanto a las empresas, los bonos con grado de inversión (IG) siguen siendo nuestros favoritos en Europa, y encontramos mucho interés en el segmento de Alto Rendimiento (HY) en los mercados emergentes (EM). Desde un punto de vista táctico, mejoramos tres categorías en Europa en la segunda quincena de junio, ya que sentimos que la reacción a las elecciones europeas fue exagerada. Pasamos los bonos corporativos de alto rendimiento en euros a Neutrales y los bonos con grado de inversión a positivos, mientras que los bonos italianos en relación con los bonos del Tesoro pasaron a ser neutrales.

Bonos de Gobierno

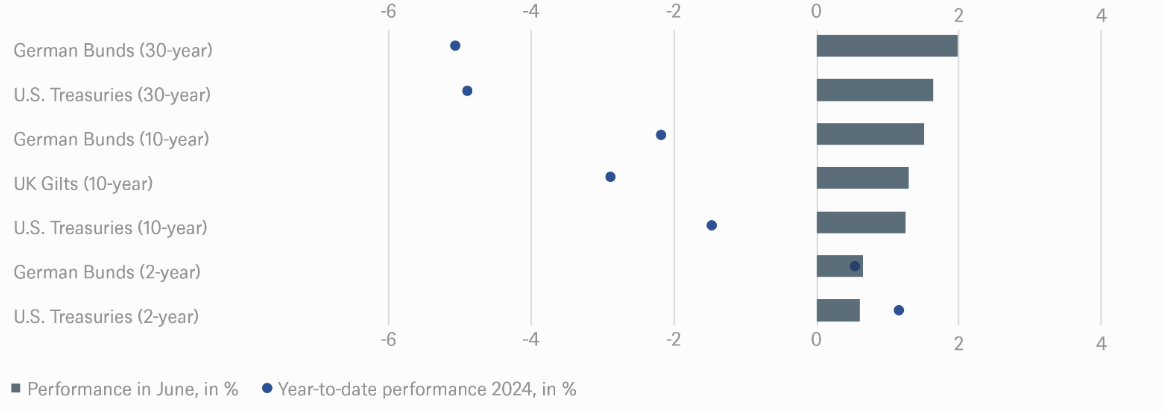

Nuestras perspectivas para Estados Unidos siguen siendo prácticamente las mimas: desaceleración del crecimiento, una inflación que seguirá disminuyendo gradualmente y un desempleo alrededor del 4%. A medida que la política monetaria restrictiva comience a impactar sobre la economía, la demanda se desacelerará y comenzarán los recortes, un comportamiento típico al final del ciclo económico. La curva de rendimiento del Tesoro de 2 a 10 años, actualmente invertida, debería comenzar a normalizarse en la segunda mitad del año, a medida que los recortes de tasas afecten los rendimientos iniciales. Para el tramo de 10-30 años, anticipamos una mayor inclinación de la curva. Consideramos el segmento de 2 a 5 años como el más atractivo. A largo plazo, aunque las tasas se mantendrán altas por un periodo prolongado, eventualmente tenderán a bajar. Sin embargo, este proceso podría acelerarse si la economía no logra un aterrizaje suave y el desempleo supera el 4,2%.

En la UE, creemos que la inflación seguirá siendo el principal motor de los rendimientos básicos. La evolución hacia el objetivo del 2% determinará la velocidad y magnitud de los recortes de tipos del BCE y la forma de la curva de rendimientos. La alta incertidumbre podría hacer que el BCE adopte un enfoque cauteloso respecto a los recortes. Es notable que la curva de rendimientos siga invertida a pesar de los recortes de tipos ya iniciados por el BCE. Esperamos que esta situación cambie gradualmente con nuevos recortes. También anticipamos que el BCE continuará reduciendo el exceso de liquidez y su balance, aunque esto tendrá un impacto limitado en los rendimientos. El endurecimiento cuantitativo podría aumentar ligeramente los diferenciales entre los BTP italianos y los Bunds alemanes, con rendimientos objetivo a 12 meses del 2,6% a 10 años y del 2,5% a 2 años. El principal riesgo para este escenario es un aumento inesperado de la inflación y más subidas de tasas. Actualmente, las buenas noticias para Italia ya están reflejadas en los precios. Vemos poco margen para un mayor endurecimiento de los diferenciales y mantenemos nuestra previsión de diferenciales más amplios en los próximos 12 meses, sin esperar más sorpresas positivas de crecimiento a medida que el efecto del "súper bono" para renovaciones de edificios desaparece y su costo impacta en las finanzas del gobierno.

El Banco de Japón (BoJ) enfrenta desafíos diferentes. Es cauteloso respecto a poner en riesgo la "mentalidad inflacionaria" que ha buscado durante tanto tiempo y su comunicación ha sido bastante ambigua. El BoJ desea que las tasas suban gradualmente, pero también ha enfatizado recientemente que quiere que el mercado determine las tasas de los Bonos del Gobierno japonés (JGB). Esperamos dos aumentos del BoJ para junio de 2025, llevando la tasa de interés clave al 0,5%. Consideramos que una tasa neutral estaría entre el 1% y el 1,5%. Por lo tanto, anticipamos que el segmento corto y medio de la curva suba más que el extremo largo durante el ciclo de alzas previsto, aplanando la curva.

Gráfico 1. Las tasas de interés de los bonos soberanos siguen siendo elevadas

Fuente: Bloomberg Finance L.P., DWS Investment GmbH datos a 1/07/2024

Bonos Corporativos

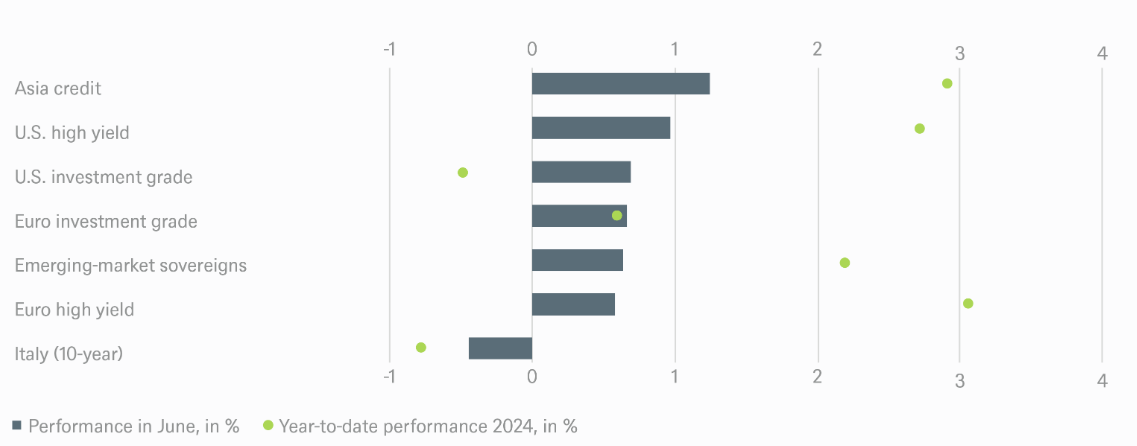

El crédito con grado de inversión (IG) en euros ha mostrado fortaleza en los últimos dos meses. Los datos económicos y los resultados empresariales respaldan la idea de un aterrizaje suave, haciendo del crédito IG la opción óptima dentro de la renta fija. Un entorno económico "ni demasiado caliente, ni demasiado frío" ha sido tradicionalmente favorable para esta clase de activos. Aunque la valoración basada en los diferenciales crediticios ya no es barata, los rendimientos siguen cerca de los máximos, lo que hace que sea una clase de activos atractiva con una buena rentabilidad sobre la tasa libre de riesgo.

En cuanto al high yield (HY) en euros, consideramos que los diferenciales actuales están bastante ajustados, dado el alto nivel de incertidumbre geopolítica y los fundamentos débiles en algunos sectores y emisores. Además, nuevas emisiones están llegando al mercado con diferenciales estrechos y protección contractual débil, lo que podría aumentar el riesgo de correcciones y mayor volatilidad a largo plazo. Sin embargo, una corrección podría ofrecer oportunidades de inversión más atractivas nuevamente. Proyectamos que la tasa de morosidad podría alcanzar el 2,75% a medida que más empresas enfrenten desafíos en las condiciones macroeconómicas actuales y mayores costos de financiamiento.

Las perspectivas para el crédito IG en dólares estadounidenses son positivas para los próximos 12 meses, aunque observamos que los diferenciales se mantienen en niveles actuales. Esperamos que los aspectos técnicos impulsen la clase de activos, especialmente con la normalización de la política de la Reserva Federal, lo que podría llevar a los inversores de los mercados monetarios a la renta fija a largo plazo. Las valoraciones y fundamentos se mantienen neutrales, aunque anticipamos más mejoras en las calificaciones que rebajas. Aunque el ciclo de actualización podría estar llegando a su fin, no prevemos rebajas generalizadas, incluso en un escenario de recesión leve, dada la salud de los balances corporativos. Mantenemos una postura neutral respecto al HY en EE.UU., mientras seguimos evaluando oportunidades en la mejora del crédito, actualizaciones y actividades de fusiones y adquisiciones (M&A). Prevemos una ligera reducción en los diferenciales y un aumento en la variabilidad crediticia más adelante en el año. A corto plazo, el HY estadounidense se beneficia de un crecimiento resiliente, resultados corporativos sólidos y un acceso mejorado al mercado de capitales.

Gráfico 2. Los diferenciales de crédito en Europa y EE. UU. siguen siendo muy bajos

Fuente: Bloomberg Finance L.P., DWS Investment GmbH datos a 1/07/2024

Mercados Emergentes

En el ámbito del crédito asiático, el reciente cambio en la política inmobiliaria de China ha generado un impacto positivo en el sentimiento del mercado. El gobierno chino está implementando medidas tanto de oferta como de demanda para revitalizar el mercado inmobiliario, que ha estado enfrentando desafíos de crecimiento. A pesar de una demanda interna aún débil, sectores como tecnología, medios y telecomunicaciones (TMT) muestran robustez, participando activamente en los mercados de capitales y captando fondos con éxito. En el espacio de bonos asiáticos denominados en dólares estadounidenses, los inversores continúan mostrando interés tanto en el grado de inversión (IG) como en el alto rendimiento (HY), impulsados por las expectativas de recortes de tasas en Estados Unidos. El mercado HY ha recuperado dinamismo, con emisores de India, Indonesia y Japón realizando emisiones sustanciales en el mercado primario, y los inversores también buscando oportunidades en el mercado secundario. El mercado de ofertas públicas iniciales (OPI) ha estado activo pero con valoraciones elevadas. A pesar de un robusto mercado primario, la emisión neta en 2024 sigue siendo negativa. En términos de valoración, mantenemos una visión positiva sobre los créditos asiáticos debido al soporte técnico, altas tasas de ahorro, balances corporativos sólidos y la fuerte demanda de cupones. Para reducir la volatilidad, seguimos prefiriendo el IG sobre el HY.

En el conjunto de los mercados soberanos de los Mercados Emergentes, anticipamos que las elecciones estadounidenses serán un tema crucial en los próximos 12 meses, con posibles repercusiones geopolíticas. Prevemos un entorno de "carry trade" constructivo en los próximos meses, pero con un aumento del riesgo de volatilidad hacia finales de año. En general, esperamos que los diferenciales de los bonos denominados en dólares se mantengan estables en nuestro escenario base. En el segmento IG, algunos emisores con calificación BBB ofrecen oportunidades atractivas debido a diferenciales más altos en vencimientos medios y largos. Los inversores buscan rendimientos frente a niveles de diferenciales. También vemos oportunidades en el segmento HY, con bonos denominados en euros que ofrecen rendimientos atractivos en comparación con los soberanos IG y HY. Esta clase de activos también se beneficia de una sólida base técnica y una baja emisión nueva. La capacidad de refinanciamiento sigue siendo crucial, especialmente para los soberanos HY. La mayoría de los emisores IG han podido continuar emitiendo, y algunos emisores HY también han logrado colocar nuevos bonos, lo cual es una señal positiva. Sin embargo, la emisión adicional de HY sigue siendo incierta. La estabilidad política y los avances en las reformas siguen siendo fundamentales para los soberanos HY. Los diferenciales se han ajustado para los emisores con dificultades, especialmente aquellos con diferenciales superiores a 1000 puntos base y un alto índice de participación en el índice. Las narrativas idiosincrásicas podrían influir inesperadamente en los spreads en cualquier dirección.

Divisas

Las perspectivas económicas relativamente sólidas de Estados Unidos y los altos rendimientos de los intereses favorecen un dólar estadounidense robusto no solo en 2024, sino también a largo plazo. Independientemente del resultado de las elecciones, se espera que la política comercial de Estados Unidos siga siendo proteccionista, lo cual debería impulsar al dólar. El debate en curso sobre la sostenibilidad de la deuda del gobierno estadounidense probablemente elevará los rendimientos de los bonos, fortaleciendo aún más al dólar. Aunque el yen sigue siendo una moneda de financiación, se prevé que el Banco de Japón aumente sus tasas de interés. Asimismo, el franco suizo está ganando popularidad como moneda de financiación.

Las monedas vinculadas a las materias primas, como el dólar australiano, están experimentando presiones negativas debido a la desaceleración en el sentimiento económico de China, a pesar de los incrementos en los precios de las materias primas. La economía global aún no muestra signos claros de reflación, lo que representa un desafío continuo para las monedas emergentes. Sin embargo, si los bancos centrales del G7 continúan reduciendo las tasas de interés, se espera que esto apoye a los activos de riesgo, incluidas las monedas emergentes.

Por otro lado, los considerables recortes de tasas en algunos países de mercados emergentes están teniendo un efecto negativo en sus respectivas monedas. Por lo tanto, invertir en monedas de mercados emergentes se está volviendo cada vez más específico, lo que requiere una selección cuidadosa basada en condiciones económicas y políticas particulares.

2.2 Renta variable

El avance imparable de la Inteligencia Artificial (IA) continúa, pero ¿hasta cuándo? Los inversores que han perdido el repunte hasta ahora podrían cuestionarse si ya se ha ganado el dinero fácil y si vale la pena ingresar al mercado en este momento. Sin embargo, este tipo de dudas se han expresado en el pasado prematuramente, dejando a los inversores en desventaja. Creemos que, a pesar de las valoraciones elevadas en Estados Unidos, los mercados probablemente seguirán ascendiendo mientras las empresas líderes sigan generando ganancias y presentando nuevos productos innovadores. Hasta el momento, no vemos indicios de que este ciclo esté llegando a su fin. Estamos ajustando al alza nuestros objetivos para acciones en línea con nuestras expectativas de mayores ganancias por acción (EPS).

La disminución de la inflación, la reducción de los temores de recesión y el entusiasmo por la IA han llevado las valoraciones de las acciones estadounidenses frente a los bonos a niveles no vistos desde finales de la década de 1990. Hemos establecido nuestro objetivo para el índice S&P 500 en junio de 2025 en 5600, basándonos en un PER de 21.5, calculado sobre las ganancias de los últimos 12 meses. Esta valoración de las acciones está claramente por encima de la media histórica en relación con los rendimientos de los bonos o los niveles normales de prima de riesgo. Para alcanzar este nivel, hemos añadido un 15% de prima de crecimiento temporal al S&P 500, reflejando un período proyectado de 2 a 3 años de crecimiento superior de las ganancias.

En los próximos 12 meses, esperamos que el EPS del S&P avance un 11% hacia los 261 dólares, en línea con el consenso del mercado. Este crecimiento será impulsado por un aumento de las ganancias del 15-20% entre las llamadas "Siete Magníficas" y alrededor del 5% en otros sectores. A medio plazo, anticipamos que los múltiplos tendrán que ajustarse nuevamente hacia niveles más moderados.

Fuera de Estados Unidos, prevemos un crecimiento de las ganancias respetable: aproximadamente un 6% en Europa, un 9% en Japón y un 13% en los Mercados Emergentes (ME). Por lo tanto, no esperamos que los descuentos en las valoraciones en relación con Estados Unidos se amplíen aún más. Nuestros objetivos para junio de 2025 son 530 para el índice Stoxx 600 y 19,600 para el Dax. Aunque las elecciones anticipadas en Francia han generado incertidumbre política a corto plazo, complicando nuestra postura positiva continua hacia Europa, el ascenso de un gobierno populista en Italia no ha impedido que su mercado bursátil supere al resto de Europa.

Creemos que sigue siendo sensato para los inversores globales mantener una posición neutral en acciones de mercados emergentes y Japón. En mercados emergentes, preferimos evitar las empresas estatales y enfocarnos en acciones de tecnología de la información y consumo. Las empresas japonesas han mejorado su posición competitiva gracias a un yen más débil y una inflación moderada.

Identificamos dos riesgos principales para nuestro escenario base, tanto internos como externos. Los riesgos internos incluyen la posibilidad de que las valoraciones vuelvan a su media, la rotación sectorial y de estilo tras el primer recorte de la Fed, márgenes de beneficio ajustados y la eventual fatiga de la IA. Externamente, los factores de riesgo incluyen las elecciones estadounidenses, una expansión fiscal irresponsable que podría aumentar los rendimientos de los bonos soberanos, tensiones comerciales y desafíos económicos para los consumidores.

Además, como inversores en renta variable fundamentales, mantenemos dos principios clave: las acciones siguen las ganancias y las carteras se benefician de la diversificación. El primer principio ofrece esperanza, dado el buen desempeño de las ganancias, mientras que el segundo ha generado complicaciones para muchos gestores de carteras:

- A largo plazo, el progreso de los precios de las acciones seguirá el avance del EPS. En los últimos trimestres, hemos visto un crecimiento renovado de las ganancias a nivel global, lo cual sustenta de manera racional la expansión de los mercados de renta variable. Además, es crucial destacar que la tasa de crecimiento de las ganancias del S&P ha superado al índice de precios al consumidor de EE.UU. casi cuatro veces en las últimas tres décadas, reforzando la idea de que las acciones ofrecen una protección estructuralmente sólida contra la inflación para las carteras.

- Un segundo principio fundamental de inversión establece que una mayor diversificación en la cartera debería resultar en rendimientos ajustados al riesgo más altos. Este principio es tan ampliamente aceptado que las reglas ERISA de EE.UU. (la regla 5/25) y las regulaciones europeas de UCITS (la regla 5/10/40) han limitado explícitamente la concentración en acciones individuales dentro de los fondos mutuos. Sin embargo, el continuo rendimiento superior de las grandes capitalizaciones como las "Magnificent 7" ha llevado a muchos gestores de carteras indexadas a renunciar a sus estrategias de diversificación para no quedar rezagados frente a los índices de referencia bursátiles. Esto ha resultado en carteras de renta variable cada vez más concentradas, correlacionadas y potencialmente más riesgosas. A corto plazo, muchos gestores de carteras enfrentan efectivamente un mercado bajista para la diversificación. No obstante, esta anomalía actual del mercado probablemente se corrija con el tiempo.

Seguimos firmes en nuestra creencia en los beneficios a largo plazo de la diversificación de la cartera. Dentro de este contexto, tenemos una sobreponderación en Europa, dado el crecimiento continuo de las ganancias en todos los sectores, una economía en aceleración y valoraciones atractivas, con un descuento promedio del 35% en el S&P 500. Este descuento es especialmente relevante para las empresas de pequeña capitalización, que ahora enfrentan menos presión debido al aumento de las tasas de interés. Nuestros sectores preferidos son la comunicación, que ofrece exposición a la IA a un precio razonable para un crecimiento del BPA de dos dígitos, y el consumo discrecional, que se beneficia de mercados laborales saludables. En términos de estilo de inversión, mantenemos nuestro sesgo cíclico, ya que consideramos que es prematuro adoptar una sobreponderación defensiva. Los recortes anticipados de la Fed deberían apoyar el gasto en consumo y en capex.

Gráfico 3. Los accionistas tienen poco de qué quejarse: avance del S&P gracias a la tecnología

Fuente: Bloomberg Finance L.P., DWS Investment GmbH datos a 1/07/2024.

2.3 Alternativos

Real Estate

Estados Unidos: En nuestra evaluación, consideramos que los precios inmobiliarios han alcanzado su punto más bajo. Aunque los valores basados en tasaciones están rezagados actualmente, anticipamos un retorno al crecimiento en la segunda mitad de 2024. Creemos que las tasas de interés han alcanzado su punto máximo, lo cual elimina un viento en contra significativo para las valoraciones inmobiliarias. Con el tiempo, una ligera reducción de las tasas de interés podría actuar como un impulso adicional. En nuestra perspectiva, vislumbramos un nuevo ciclo caracterizado por la mejora de las valoraciones y fundamentos sólidos, respaldados por los bajos niveles de nueva oferta. Prevemos que estos fundamentos subyacentes generarán una mayor dispersión en el desempeño, beneficiando a sectores como el industrial, residencial y minorista, así como a los mercados en Sun Belt y Mountain West.

Europa: Los fundamentos de ocupación parecen sólidos, especialmente dado el colapso en la actividad de desarrollo de los últimos dos años, lo que sugiere que la escasez de oferta continuará incrementándose en los próximos dos o tres años. Seguimos favoreciendo los sectores residencial y logístico, ambos mostrando los primeros signos de recuperación. Además, esperamos un crecimiento acelerado en el interés por sectores especializados emergentes, especialmente en centros de datos. Las condiciones actuales del mercado son propicias para estrategias de valor agregado: descensos significativos en la valoración de propiedades no preferenciales, escasez de capital para desapalancar y refinanciar préstamos, aceleración de la obsolescencia debido a requerimientos regulatorios y una oferta insuficiente conforme disminuyen las nuevas construcciones.

Asia Pacífico: Proyectamos que el ciclo de revisión de precios de bienes inmuebles en Asia Pacífico podría tocar fondo hacia finales de 2024, coincidiendo con una flexibilización de las condiciones de financiamiento en el último trimestre del año. Nuestras estrategias de inversión en viviendas se centran en áreas como Logística Revalorizada y Viviendas Construidas para Alquilar/Multifamiliares en Australia y Japón, respaldadas por factores de crecimiento estructural. Además, consideramos oportunidades tácticas como oficinas en Sydney y tiendas minoristas en Japón, así como inversiones estructuradas en capital y deuda. Los inversores también pueden explorar oportunidades regionales de valor agregado, como estrategias de reposicionamiento de activos, y considerar inversiones selectivas en bienes raíces operativos de mayor riesgo y mercados emergentes para potenciales rendimientos superiores.

Infraestructuras

El desempeño sólido de todo el año 2023 subraya la resiliencia de esta clase de activos frente a las presiones macroeconómicas. A pesar de la presión a la baja en las valoraciones de sectores dependientes de altos gastos de capital debido a las tasas más elevadas, el entorno político fundamental sigue siendo positivo. Preferimos la inversión en Europa, que cuenta con políticas de demanda más robustas para numerosos sectores de transición energética. Aunque la recaudación de fondos se ha recuperado, la lenta recuperación del mercado de transacciones ha afectado la liquidez del mercado. Anticipamos que los recortes de tasas generarán un impulso adicional en este sector.

Deuda Privada: Las perspectivas para 2024 continúan siendo positivas. Después de una disminución en el volumen de transacciones impulsadas por el capital privado este año, se espera que el mercado se recupere en 2024. Esta recuperación será respaldada por un estrechamiento anticipado de la brecha de valoración y una cantidad significativa de capital listo para ser invertido en préstamos directos y patrocinadores, además del impulso adicional esperado por los recortes de tasas del BCE.

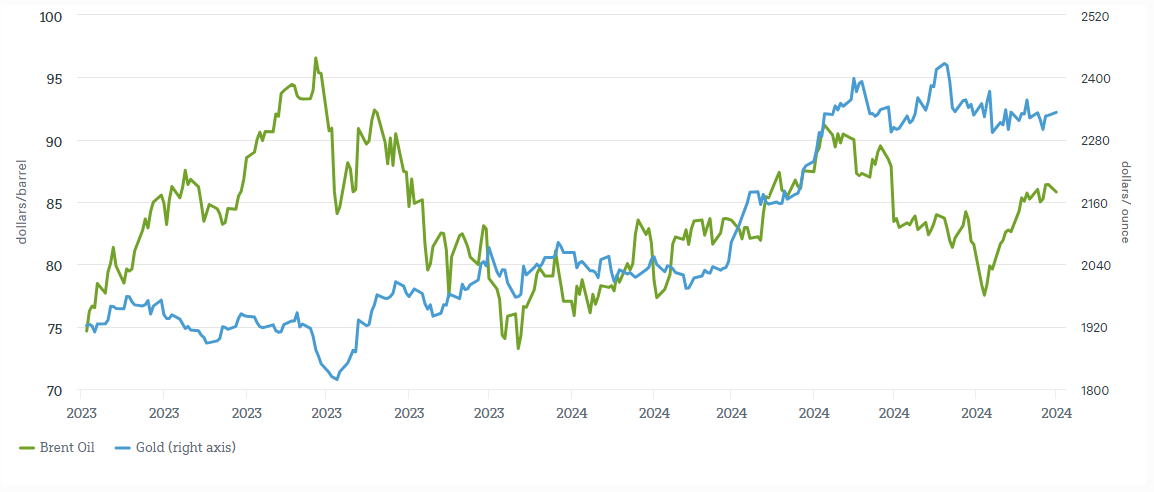

Oro

El oro ha continuado mostrando un sólido desempeño, impulsado por la persistente agitación geopolítica, el incremento de los déficits fiscales y las considerables compras realizadas tanto por bancos centrales como por inversores minoristas en Asia. El aumento de los déficits ha requerido una política monetaria más flexible, lo que, combinado con la demanda derivada de la desdolarización por parte de los bancos centrales, podría llevar el precio del oro a alcanzar los 2600 dólares por onza en 2025.

Petróleo

A corto plazo, anticipamos que el mercado del petróleo seguirá operando en un patrón lateral y volátil. Esta volatilidad proviene de factores tanto macroeconómicos como geopolíticos. Con el incremento gradual de los suministros a partir de octubre, como resultado de las decisiones recientes de la OPEP, los precios del crudo deberían mantenerse bajo presión, a menos que se observe un aumento significativo en la demanda. A mediano plazo, prevemos que una recuperación en la demanda global coincidirá con el incremento en la oferta, lo que probablemente resultará en un repunte de los precios del crudo. Esto debería estimular las inversiones en capacidad de producción adicional. Observamos que el fuerte crecimiento de la producción fuera de EE.UU. se moderará en 2024, a medida que el boom del esquisto llegue a su conclusión.

La compleja dinámica que involucra a los productores de petróleo sancionados, como Irán y Venezuela, añade incertidumbre sobre el suministro futuro de crudo proveniente de estos dos países. Basándonos en estos factores, establecemos nuestro objetivo para el crudo Brent a 80 USD por barril en un horizonte de 12 meses.

Gráfico 4. A pesar de las tensiones geopolíticas, el mercado del petróleo ha logrado mantenerse dentro de un rango de precios establecido, mientras que el oro ha mostrado signos de estabilización recientemente

Fuente: Bloomberg Finance L.P., DWS Investment GmbH datos a 1/07/2024

2.4 ESG

Los derechos de emisión de carbono de la UE tuvieron un comienzo de año desafiante, con un clima más cálido, ventoso y húmedo de lo habitual, exacerbado por la debilidad económica, lo que condujo a una caída de los precios en el Régimen de Comercio de Derechos de Emisión (ETS) durante los primeros dos meses. Sin embargo, desde entonces, los precios se han recuperado, aumentando de 50 a 65 euros, y anticipamos que podrían alcanzar los 80 euros por tonelada en los próximos 12 meses. A mediano y largo plazo, las perspectivas siguen siendo sólidas, impulsadas por la implementación del impuesto fronterizo sobre el carbono a partir de 2026, los objetivos más estrictos de carbono propuestos por la UE para 2040, y la continua reducción de los límites de emisiones.

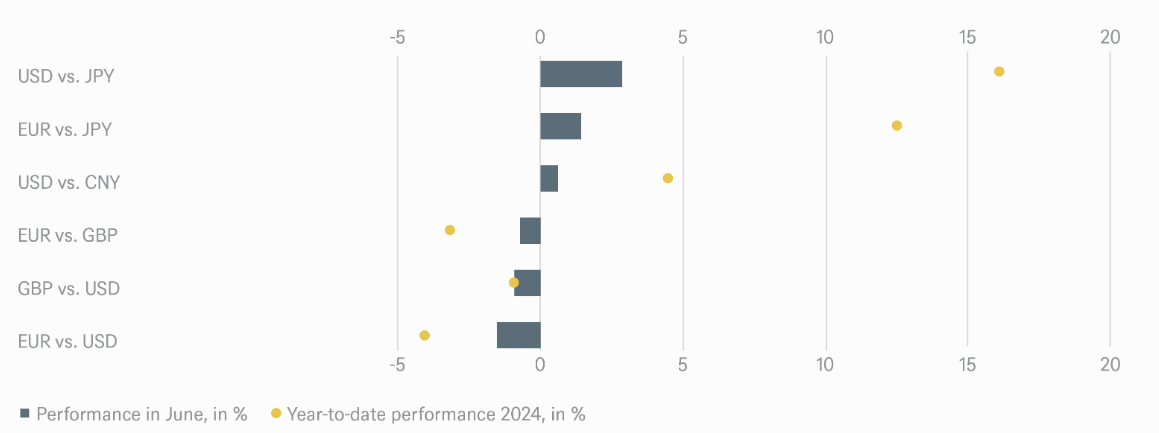

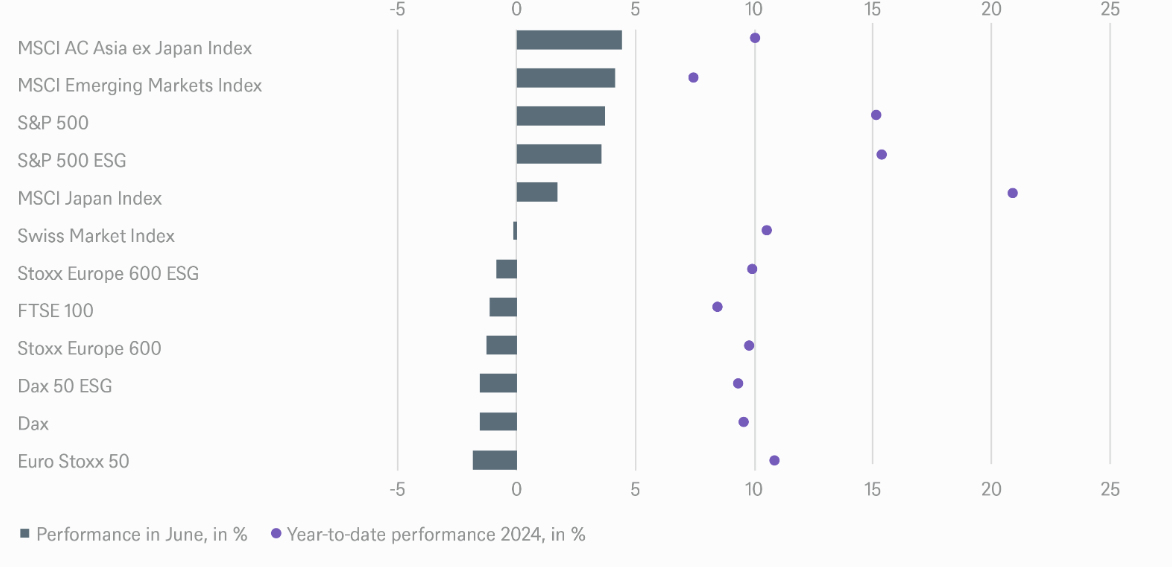

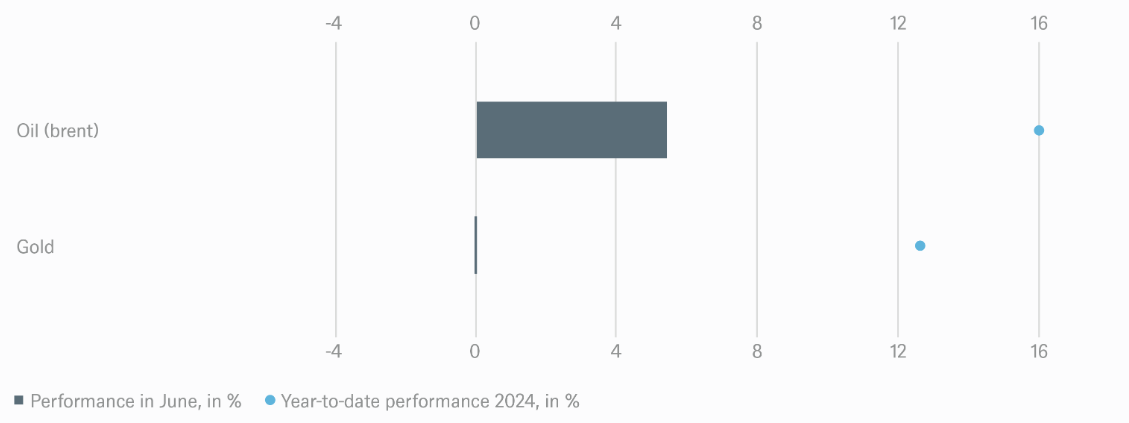

3 / Rentabilidad histórica de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y en el mes pasado

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L. P., DWS Investment GmbH datos a 28/06/24