- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Febrero 2025

- Enero se caracterizó por cifras económicas e inflacionarias mixtas, un comienzo agresivo del nuevo presidente de EE.UU. y un posible cambio de rumbo en el mercado de la inteligencia artificial.

- Sin embargo, el estado de ánimo en los mercados fue en gran medida positivo, ya que los inversores optaron por inversiones más arriesgadas y las acciones alcanzaron nuevos máximos.

- Con los anuncios arancelarios de Trump a finales de mes, las esperanzas previas de un enfoque arancelario más moderado parecen prematuras. Los próximos meses podrían ser incómodos.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Un inicio vertiginoso sin perder el optimismo (por ahora)

El inicio turbulento del año ha dejado a los inversores con la necesidad de tomar un respiro profundo. No obstante, pueden encontrar alivio en un colchón de rendimientos sólidos, ya que varios índices bursátiles han alcanzado nuevos máximos históricos. Lo observado probablemente les ofrece una visión clara de lo que les espera para el resto del año: un presidente estadounidense hiperactivo que constantemente prueba los límites de lo factible y permisible; otros líderes gubernamentales que deben decidir si ceder a las ideas de Trump o enfrentarse a ellas; y la continua incertidumbre sobre si las políticas del nuevo régimen promoverán la inflación y perjudicarán el comercio mundial. Mientras tanto, en Europa, los aranceles comerciales temen prolongar la ya extensa espera de un cambio de rumbo en la industria manufacturera.

Aunque estos temas de enero eran en gran medida predecibles, no se anticiparon las ondas de choque que una empresa relativamente joven y pequeña de China desencadenaría en los mercados globales. La presentación de un modelo de IA eficiente, capaz de lograr un rendimiento comparable al de los modelos establecidos, pero con una capacidad informática y un consumo de energía significativamente menores, ha perturbado a muchas empresas de IA. El hecho de que este modelo se ofreciera como código abierto fue una sorpresa adicional. Una conclusión preliminar es que podría haber tanto perdedores como ganadores dentro del sector de la IA, con los perdedores posiblemente concentrados en el lado del hardware. Otro impacto es que la adopción y penetración de soluciones de IA podrían acelerarse, haciendo que los modelos de negocio y las ventajas competitivas actuales queden obsoletos más rápidamente de lo esperado en este mercado dinámico.

En cuanto a la economía, no hubo grandes sorpresas. Las tendencias recientes se confirmaron. Los analistas elevaron ligeramente sus previsiones de crecimiento para 2025 en EE.UU., al 2,2%, frente al 1,7% de consenso en septiembre. En la eurozona ocurrió lo contrario: una estimación de consenso anterior del 1,3% cayó al 1,0%. España es la única de las grandes economías europeas que está generando un crecimiento significativo, con un 0,8% en el cuarto trimestre en comparación con el año anterior.

1.2 Los mercados ascendieron en enero, revelando ganadores y perdedores inesperados

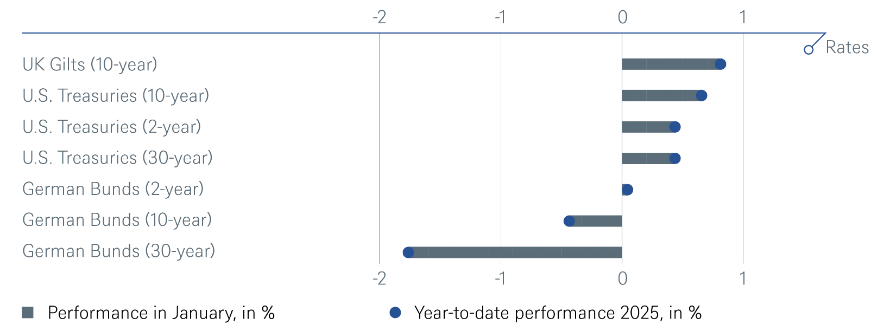

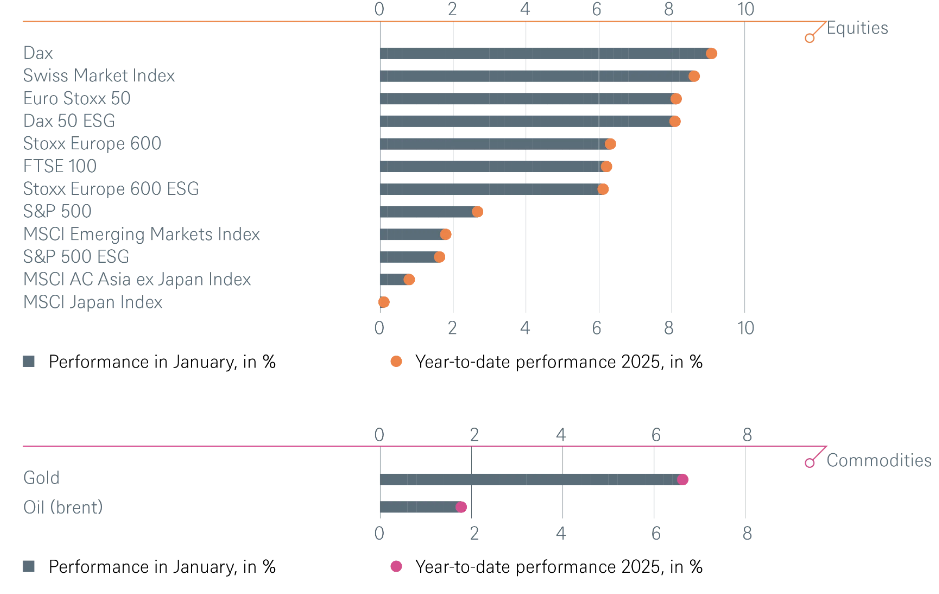

En nuestras perspectivas de mercado para 2025, formuladas a mediados de noviembre de 2024, decidimos no sobreponderar las acciones estadounidenses a nivel regional, a pesar del dominio de las grandes tecnológicas estadounidenses y del crecimiento económico comparativamente débil en Europa. El desempeño del mercado de valores en enero ha confirmado nuestra postura. Tras el fallido repunte de fin de año en diciembre, el mercado inició el nuevo año con fuerza. Sin embargo, fueron los mercados latinoamericanos y alemanes los que mostraron mayor dinamismo, con un incremento cercano al 10%, mientras que Asia (incluidos China y Japón) quedó rezagada, prácticamente sin ganancias. Los mercados bursátiles estadounidenses se situaron, de manera inusual, en una posición intermedia. Esto se debe menos a la evolución económica en las distintas regiones y más a una recalibración tras alcanzar las brechas de valoración de otras regiones respecto a EE.UU. nuevos récords. Además de las acciones, otros activos de mayor riesgo también tuvieron un buen comienzo, como los bonos corporativos y las criptomonedas. Sin embargo, los inversores no evitaron las inversiones supuestamente más seguras, como los Bonos del Tesoro estadounidense a 10 años, el oro y la plata, estos dos últimos continuando con su tendencia alcista, con ganancias del 7% y 6% respectivamente.

2 / Perspectivas y cambios

Enero ha sido tan turbulento como se anticipaba, dada la transición de poder en los EE. UU., y hasta ahora, ciertamente parece que la nueva administración mantendrá a los inversores en alerta durante el resto del año. Además, estamos monitoreando de cerca el comportamiento de la inflación, que se espera esté en sus últimos tramos hacia los niveles objetivo de los bancos centrales. Consideramos que los riesgos de recesión para los EE. UU. en 2025 están por debajo del promedio, y dado que las ganancias corporativas aumentarán a nivel mundial, los mercados deberían mostrar resiliencia.

2.1 Renta Fija

La renta fija experimentó un notable movimiento en enero, tanto en el mercado como en nuestras posiciones de inversión, con un número de mejoras similar al de rebajas.

Bonos del Estado

Bonos del Tesoro de EE. UU.

Mantenemos posiciones de +1 y +2 en UST a 10 años y USD a 2 años, respectivamente. El mercado parece estar valorando "lo peor" de las políticas de Trump en términos de su potencial para aumentar la inflación. Además, la incertidumbre general está llevando a niveles de rendimiento que superan nuestras expectativas tácticas y, por lo tanto, resultan atractivos.

Bonos alemanes

Somos neutrales en toda la curva de los Bunds, habiendo rebajado recientemente nuestra posición a 10 años.

Gilts

En nuestra opinión, el mercado parece estar subestimando la cantidad de recortes de tasas probables en 2025, dadas las débiles perspectivas de crecimiento económico del Reino Unido y las tendencias desinflacionarias en su economía. Hemos adoptado una posición de sobrepeso.

Italia

Estamos tácticamente largos en BTPS frente a Bunds, ya que el flujo de noticias de Italia parece relativamente benigno, lo que podría estrechar aún más el diferencial. Otros aspectos positivos para los bonos italianos son el buen carry y la curva empinada.

Bonos Corporativos

Grado de inversión en euros (IG)

El sentimiento hacia esta clase de activos sigue siendo sólido. Las entradas continuas y una cartera manejable de nuevas emisiones están marcando un tono positivo.

EUR High Yield (HY)

Hemos reducido nuestro posicionamiento a -1, ya que la valoración de los bonos está casi perfectamente ajustada, lo cual, dado el alto grado de incertidumbre general, podría no estar justificado. Es probable que la debilidad económica en Europa continúe afectando los fundamentos corporativos. Los bonos de empresas de sectores cíclicos, en particular, pueden sufrir aún más debido a la debilidad de la demanda.

IG EE.UU

Nos mantenemos neutrales, ya que, desde la reelección de Trump, los diferenciales de rendimiento de IG estadounidense se han mantenido ajustados, solo un poco más amplios que sus niveles posteriores a la crisis financiera mundial. Los diferenciales de crédito se han negociado en un rango estrecho durante los últimos tres meses y continúan siendo resistentes, impulsados por sólidos datos económicos, entradas constantes y rendimientos atractivos. Creemos que los diferenciales pueden seguir ajustándose a medida que persistan estos factores, al tiempo que ofrecen un nivel atractivo de carry para los inversores.

Los bonos HY estadounidenses

También se mantienen casi tan ajustados como desde la crisis financiera mundial. Sin embargo, se espera que los rendimientos totales del 7,2% proporcionen un soporte técnico continuo. Aunque los flujos de fondos fueron negativos en diciembre, se han mantenido esencialmente estables en enero. El volumen de nuevas emisiones ha sido modesto y los ingresos se han centrado en la refinanciación. Los fundamentos crediticios siguen siendo favorables, con ratios de apalancamiento y cobertura de intereses que, aunque se han suavizado, continúan siendo sólidos.

Mercados Emergentes

Hemos elevado los bonos soberanos de los mercados emergentes a una posición neutral. Las nuevas emisiones de deuda soberana de estos mercados han encontrado recientemente una demanda muy sólida, ya que sus valoraciones son bastante atractivas en comparación con otras clases de activos de crédito en USD y los rendimientos totales son altos. Al mismo tiempo, esta clase de activos sigue teniendo un apoyo fundamental por el momento, evidente en una fuerte tendencia positiva de migración de calificaciones (mejoras de calificación por parte de las agencias), lo que nos ha llevado a reevaluar nuestra infraponderación.

Crédito asiático

Los diferenciales de crédito asiáticos continúan limitados por el rango, ya que los inversores ponen capital a trabajar, atraídos por el atractivo rendimiento total. El mercado de nuevas emisiones ha estado muy activo en lo que va de enero, ya que los emisores ya no esperan rendimientos más bajos del Tesoro de EE.UU. debido a que el diferencial crediticio es ajustado. La demanda de nuevas emisiones ha sido fuerte a pesar de que la prima por nueva emisión ha sido escasa o nula. Si bien los inversores han descontado algunas de las políticas de Trump, los mercados esperan ver qué otras nuevas políticas implementará la nueva administración estadounidense. Por lo tanto, mantenemos nuestra perspectiva táctica neutral.

Divisas

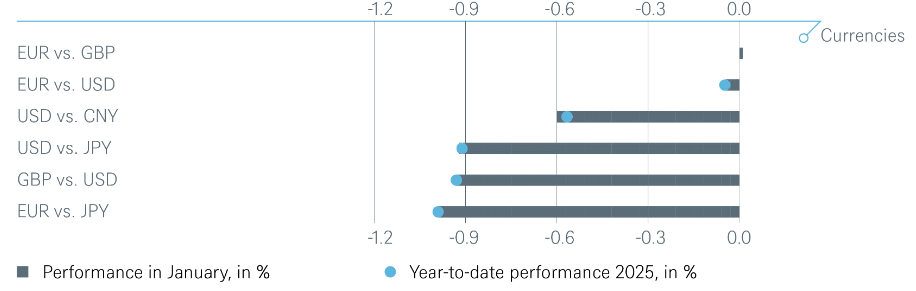

Los agresivos anuncios arancelarios de Trump a principios de febrero han dado un nuevo impulso al dólar. Sin embargo, seguimos asumiendo que estas medidas no perdurarán, sino que se utilizarán como moneda de cambio. Por lo tanto, hemos mejorado tácticamente el EUR/USD a +1, también porque suponemos que los inversores institucionales ya han sobreponderado el dólar y reducirán gradualmente sus posiciones. Estamos cerrando nuestra posición larga en USD/CNY por razones similares, mientras mantenemos nuestras posiciones cortas en USD/JPY y EUR/GBP.

2.2 Renta variable

Seguimos siendo optimistas sobre los mercados de renta variable para los próximos 12 meses, pero no creemos que alcancemos nuestros objetivos de fin de año sin más contratiempos, ya que el panorama político se ha vuelto menos predecible. Nuestra postura positiva se verá desafiada en caso de deterioro del panorama macroeconómico y de ganancias, escalada de tensiones geopolíticas o nuevos aumentos de los rendimientos. Un crecimiento sostenido de las ganancias corporativas y de la economía, una caída en las valoraciones y menores rendimientos justificarían una perspectiva más optimista. La pérdida de aproximadamente 1 billón de dólares en capitalización de mercado en el sector de IA en EE. UU. en un solo día demuestra los peligros del alto nivel de concentración del mercado y la fragilidad del repunte. No tenemos preferencias regionales en este momento.

Mercado de EE. UU.

Los mercados esperaban un gobierno estadounidense favorable a las empresas que respaldara el crecimiento de las ganancias y, por ende, los mercados de valores después de las elecciones. Sin embargo, en enero, el mercado estadounidense tuvo un rendimiento inferior al del MSCI World y ahora cotiza, en términos relativos al MSCI World, en niveles similares a los del 6 de noviembre. Podría estar en juego una estrategia de 'compre el rumor, venda el hecho'. Las valoraciones absolutas y relativas, en combinación con el sentimiento y el posicionamiento, hacen que la ponderación del 75% del MSCI World en EE. UU. sea vulnerable a cualquier decepción, ya sea relacionada con la IA o con el incumplimiento del gobierno en cuanto a recortes de impuestos y desregulación. Mientras tanto, la incertidumbre política ciertamente ha aumentado.

Mercado Europeo

Nuestra visión fundamental sigue siendo favorable, con la década perdida en el crecimiento de las ganancias ya superada. Los aranceles comerciales de Estados Unidos representan una amenaza potencial para la economía, pero creemos que los mercados ya lo han descontado. Europa ha experimentado el mayor aumento en los flujos de fondos en muchos años y superó a los mercados estadounidenses en enero, lo que ha reducido ligeramente el histórico descuento de alta valoración de la renta variable estadounidense. Sin embargo, es poco probable que el contexto económico en Europa sea suficiente para mantener este impulso.

Mercado Alemán

El Dax ha superado al mercado europeo Stoxx 600 desde el verano pasado y al S&P 500 desde mediados de noviembre. Esto, en nuestra opinión, refleja su composición sectorial y su comercio exterior, ya que la economía doméstica sigue siendo débil. Es poco probable que las próximas elecciones federales agreguen un nuevo impulso.

Mercados Emergentes

Los mercados emergentes han tenido un rendimiento inferior al del MSCI World durante años. Si bien las valoraciones no parecen exigentes, existe una incertidumbre continua con respecto a cuánto perjudicarán las políticas de Trump a los mercados emergentes.

Japón

El mercado de valores japonés ha tenido un buen desempeño durante el año pasado en términos de yenes, a pesar de la fuerte caída a principios de agosto. La debilidad del yen está respaldando las ganancias, los salarios reales están creciendo y las reformas corporativas, junto con las mejoras en los rendimientos de los accionistas, están impulsando el mercado.

No hemos realizado cambios a nivel sectorial. A pesar del sólido desempeño de los Servicios de Comunicación (sobreponderación) en enero, las tendencias de ganancias y los niveles de valoración aún parecen prometedores para el sector. También confirmamos nuestra sobreponderación para el sector sanitario. La valoración de este sector es bastante convincente ahora que ha reaccionado a la presión adversa de algunos movimientos políticos de Trump. La volatilidad a corto plazo puede persistir, pero las revisiones positivas de las ganancias y el crecimiento deberían llevar a una nueva valoración del sector

A nivel de subsector, recientemente hemos mejorado las empresas de servicios públicos de América del Norte, que renunciaron a todas sus ganancias del año hasta la fecha frente al sector en general durante la venta masiva de DeepSeek, debido a "temores" de que la IA consumiera mucha menos electricidad de lo previsto. Sin embargo, creemos que un aumento generalizado de las necesidades energéticas, impulsado por la electrificación en todas las industrias y la continua reubicación, continuará impulsando la demanda. También esperamos revisiones al alza en las expectativas de crecimiento de la carga durante la temporada de informes del 4T24.

2.3 Alternativos

Mercado Inmobiliario

El mercado inmobiliario mundial ha entrado en un período de recuperación. Los precios se han corregido, los rendimientos se han estabilizado, las tasas de interés están disminuyendo y, quizás lo más importante, los fundamentos inmobiliarios se mantienen en excelente forma. Sin embargo, esto no significa que las cosas serán fáciles. La recuperación puede ser tan dolorosa como el trauma inicial. La geopolítica, las economías debilitadas, las explosiones de inflación, los problemas de financiamiento heredados y los desafíos estructurales podrían afectar el ritmo de la recuperación. La selección de mercados y activos en este punto del ciclo será primordial. Si bien la recesión fue amplia y uniforme, la recuperación puede estar fragmentada, ya que los inversores regresan tentativamente, centrándose en una gama selecta de activos en un número limitado de mercados globales.

Infraestructura

El sector de infraestructura fue un foco clave de la primera serie de órdenes ejecutivas del presidente Trump. El gas natural y el GNL parecen ser beneficiarios clave, incluyendo el levantamiento de la "pausa del GNL", el apoyo al uso de tierras federales y el objetivo de revertir las regulaciones ambientales y los estándares de eficiencia de combustible. La 'energía' y los 'recursos energéticos' se definieron principalmente como combustibles fósiles, uranio, biocombustibles, calor geotérmico, minerales críticos y el movimiento cinético del agua que fluye. A pesar de estas recientes órdenes ejecutivas proenergéticas, facilitar el proceso real de permisos probablemente requerirá legislación, y liberar tierras federales para exploración y desarrollo podría enfrentar una resistencia pública significativa, como hemos visto en el pasado. Sin embargo, en su mayor parte, sin cambios esperados a corto plazo en la producción estadounidense, es probable que las recientes medidas de apoyo mitiguen los vientos en contra del sector a medio plazo.

Oro

El oro alcanzó un nuevo máximo histórico en los últimos días de enero, superando los USD 2800/oz por primera vez, impulsado por los menores rendimientos del Tesoro. Esto, junto con la demanda constante de los bancos centrales y los inversores minoristas, así como los temores sobre la disciplina fiscal del nuevo gobierno de EE.UU., debería continuar respaldando los precios y limitando la caída. Los movimientos alcistas más significativos probablemente requerirían algún catalizador nuevo, como nuevos brotes geopolíticos o compras de ETF más agresivas por parte de inversores occidentales.

Aceite

Evaluar las directrices de la administración actual sigue siendo un desafío tras dos semanas en el cargo, especialmente en lo que respecta a sus políticas arancelarias. Es casi seguro que la tasa arancelaria promedio aumentará bajo esta presidencia, aunque los distintos sectores económicos se verán afectados de manera desigual. El anuncio de Trump de una Emergencia Energética Nacional, con el objetivo de estimular el desarrollo de combustibles fósiles y revocar los mandatos de vehículos eléctricos, probablemente enfrentará cuestionamientos. Aún no está claro qué priorizará la administración en sus iniciativas de política exterior. Sin embargo, si la Casa Blanca de Trump busca mantener bajos los precios de la energía, es improbable que se apliquen sanciones más severas a los Estados productores de petróleo hasta que se asegure un suministro adicional, posiblemente de Arabia Saudita y Emiratos Árabes Unidos. A corto plazo, se espera que los precios se moderen tras el reciente aumento a más de 80 USD/bbl. Más allá de Trump, el mercado petrolero sigue en un frágil equilibrio entre recortes voluntarios, incumplimientos, aumento de la producción y la demanda incierta de China. Aunque la OPEP+ continúa desempeñando un papel crucial en la estabilidad del mercado, su falta de mecanismos de aplicación y las divisiones internas podrían convertirse en un problema significativo este año, generando una mayor volatilidad.

3 / Rentabilidad histórica de los principales activos financieros

Rendimiento total de los principales activos financieros hasta la fecha y el mes pasado

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L. P., DWS Investment GmbH datos a 31/12/24