- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Diciembre 2024

- La elección de Donald Trump en noviembre animó a los inversores, salvo a aquellos afectados por su política arancelaria, que se mostraron pesimistas.

- Europa y Asia también vivieron un otoño políticamente agitado, lo que dejó a los inversores muy escépticos respecto a Francia.

- Parece que nada impide el tradicional rally de fin de año, aunque es incierto si este impulso se mantendrá una vez que Trump asuma el cargo.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Trump como principal, pero no único impulsor en noviembre

En noviembre, la victoria electoral de Donald Trump dominó los titulares y parte de los mercados de capitales. Los inversores respondieron positivamente a su clara victoria, con el Partido Republicano obteniendo la mayoría en ambas cámaras del Congreso. Suponen que esto resultará en una presidencia favorable para los negocios. Sin embargo, hay varias razones por las que podrían llevarse una sorpresa. Las mayorías en el Senado y, especialmente, en la Cámara de Representantes son extremadamente estrechas y podrían cambiar en las elecciones de mitad de mandato. Además, algunos miembros del equipo de Trump son escépticos respecto a las grandes corporaciones. Antes de especular sobre el futuro, repasemos cómo se comportaron los mercados en noviembre.

Hubo algunas operaciones típicas de "Trump": apreciación del dólar, rendimiento superior de las acciones estadounidenses, ampliación temporal de los rendimientos del Tesoro, un rally en bitcoin y fuertes subidas de precios de los operadores de prisiones. Sin embargo, las acciones de semiconductores estadounidenses, el sector automotriz europeo y las acciones chinas cayeron debido al temor a los aranceles. Otros factores también influyeron en noviembre. Los conflictos en el Medio Oriente se intensificaron y desescalaron durante el mes y el conflicto en Ucrania empeoró con los avances rusos, lo que impulsó los precios del petróleo y el gas.

Mientras tanto, los resultados trimestrales destacaron una vez más el dominio de las acciones tecnológicas, pero los anuncios de estímulo adicionales de Pekín volvieron a quedarse cortos, como lo demuestra el rendimiento récord bajo del bono gubernamental chino a 10 años de 2,03%. Esto sugiere que los mercados no ven mucho potencial de crecimiento en China.

La política europea también volvió a los titulares, con elecciones anticipadas en Alemania en febrero de 2025 y los gobiernos en funciones en los Países Bajos y Francia en problemas. Sin embargo, solo en el caso de Francia los mercados están interesados, ya que son bastante escépticos respecto a los nuevos planes de endeudamiento del gobierno y la montaña de deuda. En noviembre, el CAC40 continuó con un rendimiento inferior (-1,5% frente a +1,2% del Stoxx 600) y los rendimientos de los bonos gubernamentales a 10 años, que superaron los rendimientos españoles por primera vez en octubre, ahora se negocian con una prima de riesgo de 10 puntos básicos sobre los rendimientos españoles.

Sin embargo, esto no debe ocultar el hecho de que los mercados de capitales están entrando en diciembre con un fuerte viento a favor, y parece que poco se interpone en el camino del tan anunciado rally de fin de año. Los "espíritus animales" desatados por Trump están en plena fuerza y podrían seguir impulsando los mercados al menos hasta que sus promesas deban ser seguidas por acciones; Trump asumirá el cargo el 20 de enero. Incluso si Trump cumple con algunas de las expectativas del mercado, podría aplicarse otra regla del mercado: "Comprar con el rumor, vender con la noticia".

1.2 Mayor apetito por el riesgo

En noviembre, el apetito por el riesgo fue elevado. En el mercado de valores, los sectores cíclicos superaron a los defensivos, con los servicios públicos y la cuidado de la salud entre los sectores más débiles. Regionalmente, EE.UU. tuvo el mejor desempeño (S&P 500 +5,9%), mientras que América Latina fue nuevamente el rezagado, con una caída del 5,5%. Los bonos gubernamentales europeos se beneficiaron de datos económicos más débiles, mientras que las primas de riesgo en los bonos corporativos estadounidenses se redujeron a mínimos no vistos en casi 30 años.

El oro y la plata perdieron demanda en noviembre, ya que los mercados consideraron a Trump como su refugio seguro. Sin embargo, el bitcoin, al que Trump mostró su apoyo durante la campaña electoral de este año, subió más de un tercio. Fue un mes dominado por todo lo relacionado con Trump. A pocas semanas de terminar el año, parece que los inversores ya no tienen que preocuparse demasiado por el rendimiento anual. El MSCI AC World ha subido un 21%, el oro y la plata han ganado alrededor de un cuarto cada uno, y la mayoría de los índices de bonos también están en territorio positivo.

2 / Perspectivas y cambios

Nuestro escenario base para 2025 anticipa un buen año para los inversores en general, con una disminución de la inflación, un retorno al crecimiento normal y recortes en las tipos de interés de los bancos centrales que beneficiarán a muchas clases de activos. Sin embargo, la especulación internacional, incluso antes de la toma de posesión de Donald Trump, sobre la naturaleza, cantidad y alcance de los aranceles de importación que propone, destaca las grandes incertidumbres que enfrenta el mundo en el próximo año. Trump ha prometido "acabar con la inflación", pero el aumento de los aranceles podría incrementarla.

Muchos economistas también están preocupados por los efectos a medio plazo en el potencial de crecimiento de EE.UU. debido a mercados laborales más ajustados derivados de leyes de inmigración más estrictas. Además, el efecto riqueza generado por las ganancias en los mercados de capitales de EE.UU. este año, ha reducido el riesgo de recesión, pero crea una vulnerabilidad si los mercados enfrentan dificultades.

En cuanto a China, aún está por verse cómo evolucionará el ánimo de los consumidores después de que el mayor programa de estímulo desde 2009 no lograra crear una euforia duradera. En Europa, los indicadores macroeconómicos, especialmente en Alemania y Francia, han sido bastante desalentadores en la segunda mitad del año. Estos son los riesgos en un contexto macroeconómico general que sigue siendo ampliamente positivo, sin recesión a la vista, con mercados laborales aún fuertes y tipos de interés de los principales bancos centrales en descenso.

2.1 Renta Fija

Anticipamos que las curvas de rendimiento se empinarán aún más en 2025, ya que los recortes de tipos de interés de los bancos centrales impactarán especialmente en los rendimientos de los bonos a dos años. Para finales de 2025, proyectamos que la tasa de los fondos federales se situará entre el 3,75% y el 4,00%, y la tasa de depósito del BCE en el 2,0%. Los bonos corporativos deberían seguir siendo atractivos en 2025 debido a su alto rendimiento actual y a una economía en general robusta. No obstante, no prevemos que los diferenciales de rendimiento se reduzcan aún más. Preferimos los bonos con calificación de grado de inversión a aquellos sin ella.

Bonos de Gobierno

Anticipamos que los rendimientos de los bonos gubernamentales se comporten de manera similar a 2024, es decir, de forma lateral pero con alta volatilidad. Esta volatilidad también implica que prevemos un empinamiento de la curva de rendimiento de los bonos del Tesoro de EE.UU., impulsado por una ligera disminución de los rendimientos a dos años y un ligero aumento de los rendimientos a diez años durante los próximos 12 meses. Para los bonos alemanes (Bunds), también esperamos que el extremo corto caiga más rápido que el largo, dado el menor crecimiento económico esperado. Hemos reducido nuestra expectativa para la tasa de depósito terminal del BCE en este ciclo a alrededor del 1,50%.

En Reino Unido, anticipamos más recortes de tipos por parte del Banco de Inglaterra de los que prevé el mercado, con una tasa proyectada del 2,75% para finales de 2025 (actualmente en el 4,30%). Esto explica nuestra perspectiva de rendimientos: prevemos que los bonos a dos años (Gilts) terminen 2025 en 3,75% y los de diez años en 4%, lo que hace que los bonos a diez años sean atractivos desde una perspectiva de rendimiento total.

Para Italia, hemos ajustado nuestra previsión de diferenciales y no esperamos un ensanchamiento significativo del diferencial de los Buoni del Tesoro Poliennali (BTPs) frente a los Bunds en nuestro escenario principal. A pesar del alto nivel de deuda en relación con el PIB y el endurecimiento cuantitativo por parte del BCE, el mercado y las agencias de calificación no parecen estar excesivamente preocupados por la sostenibilidad de la deuda de Italia. El gobierno de derecha parece comparativamente estable y la economía está funcionando bien hasta ahora. Las valoraciones son ajustadas, pero no anticipamos un aumento significativo en el riesgo crediticio de Italia en comparación con los bonos gubernamentales alemanes.

En Japón, dadas las expectativas de tipos de interés más altas, creemos que el mercado reajustará los rendimientos al alza en los próximos meses. Esperamos que la parte corta y media de la curva experimente más reajustes al alza durante el ciclo de aumentos actual que el extremo largo, es decir, las curvas se aplanarán. Por lo tanto, somos negativos en el extremo corto a medio y más positivos en el extremo largo de la curva. Mantenemos nuestras previsiones a un año casi sin cambios.

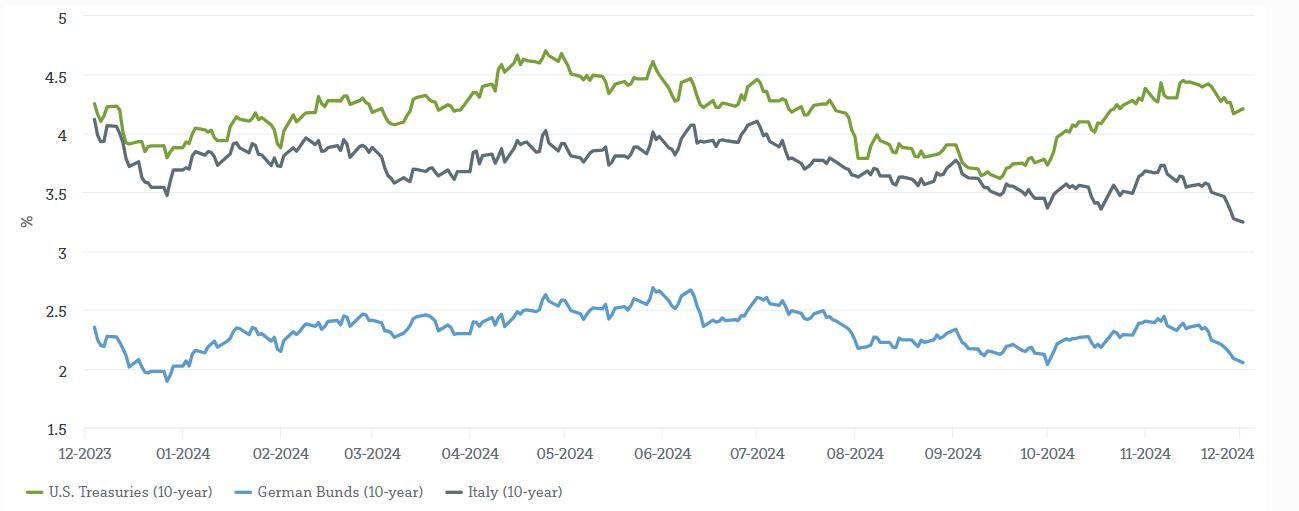

Rendimientos de los bonos soberanos en noviembre: primero suben, luego bajan

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 2/12/24

Bonos Corporativos

En el crédito de grado de inversión (IG) de EE.UU., buscaremos claridad en los próximos dos trimestres sobre si Trump cumple sus promesas en materia de aranceles, política fiscal e inmigración. Si las presiones inflacionarias se reavivan, esto podría debilitar los diferenciales. Para el crédito de alto rendimiento de EE.UU., observamos un riesgo elevado de corrección, ya que los diferenciales están valorados sin margen para errores y se espera que las tasas de incumplimiento aumenten en los próximos 12 meses.

Por otro lado, el crédito IG en euros sigue siendo una clase de activo fundamentalmente sólida y técnicamente bien respaldada, con un rendimiento total atractivo. Sin embargo, el alto rendimiento en euros parece más vulnerable a correcciones, dado lo bajos que están los diferenciales de crédito y los vientos económicos en contra que causan estrés en algunos sectores, como el de automóviles. Se espera que las tasas de incumplimiento sean manejables y se mantengan en niveles históricamente bajos.

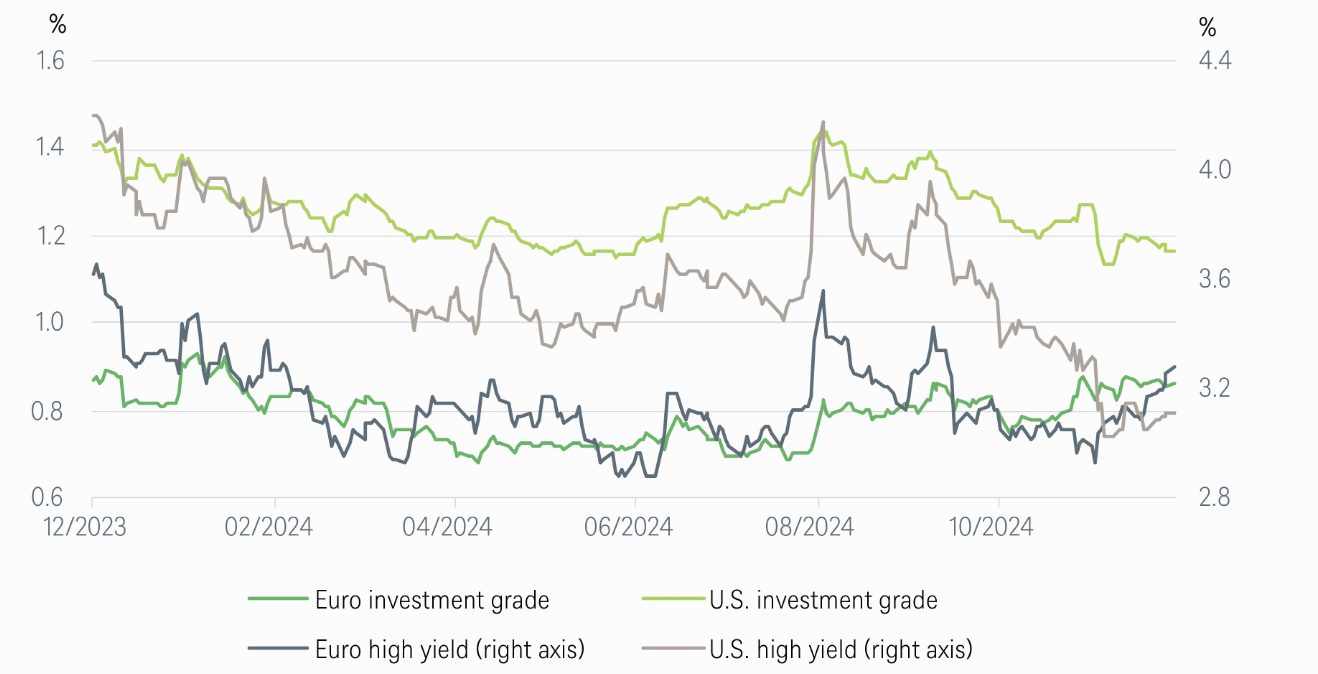

Bonos Corporativos: estrechamiento de diferenciales en EE.UU., estabilidad en Europa

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 2/12/24

Mercados Emergentes

Después de alcanzar mínimos históricos, la valoración de la deuda soberana en moneda fuerte de los mercados emergentes parece ajustada debido a varios factores de riesgo. La presidencia de Donald Trump podría resultar en aranceles más altos, recortes de impuestos y menos inmigración, lo que potencialmente llevaría a una mayor inflación y, como consecuencia, a tipos más altos en EE.UU. y un dólar más fuerte. Además, un entorno comercial global más proteccionista podría perjudicar las perspectivas de los mercados emergentes pequeños y abiertos. No obstante, en ausencia de una recesión, una escalada de riesgos geopolíticos o una guerra comercial total, los diferenciales ajustados podrían mantenerse por ahora. Los emisores de alto rendimiento de los mercados emergentes están hasta ahora algo aislados del ciclo económico global y se benefician de su propia recuperación fundamental. En el crédito asiático, seguimos siendo positivos debido al apoyo técnico, las altas tasas de ahorro, los balances corporativos sólidos y, lo que es más importante, una política monetaria estadounidense ligeramente más flexible.

Divisas

Dos factores probablemente determinarán la dirección de las divisas del G10 frente al dólar en los próximos meses: si EE.UU. impone aranceles a los países del G10 y cómo se verá afectada la política actual de la Fed. Las perspectivas económicas de EE.UU. han mejorado últimamente, por lo que se han descartado algunos recortes de tipos de la Fed: el mercado ya no espera tanto alivio como antes. Como resultado, el dólar se fortaleció antes de las elecciones en EE.UU. Esperamos que las perspectivas de crecimiento fuera de EE.UU. se vean afectadas, lo que lleva a la expectativa de que la mayoría de las divisas del G10 se desempeñen peor que el dólar. Los principales bancos centrales, aparte de la Fed y el Banco de Japón (BoJ), potencialmente tendrán que recortar más para apoyar las perspectivas de crecimiento. El BoJ es una excepción, ya que busca normalizar la política después de años de tipos muy bajos. Por eso esperamos que el yen se aprecie frente al dólar. No obstante, el yen sigue siendo una moneda de financiación; a medida que el BoJ aumente gradualmente los tipos, habrá un desmantelamiento estructural en estas operaciones. Las divisas de materias primas, como el dólar australiano, siguen enfrentando dificultades debido a la falta de reflación global.

2.2 Renta variable

Después de dos años con rendimientos superiores al 20%, la perspectiva de un presidente aparentemente favorable a los negocios liderando EE.UU. el próximo año, sin recesión a la vista y con los rendimientos de los intereses moviéndose lateralmente, las acciones globales tienen el viento a su favor. Al mismo tiempo, las valoraciones son históricamente altas, el liderazgo del mercado está concentrado en un puñado de empresas tecnológicas estadounidenses de mega capitalización y el comercio global podría verse nuevamente afectado por las posibles políticas comerciales de la nueva administración estadounidense. ¿Qué hacemos con esto? Nuestro escenario principal es que las perspectivas económicas y el crecimiento de las ganancias son demasiado robustos como para volverse negativos en cuanto a las acciones. Además, el significativo efecto riqueza de las acciones sigue impulsando los mercados al alza, ya que los inversores están impulsados por el "miedo a perderse" (FOMO). Esto también crea el riesgo de que el mercado supere los fundamentos en la primera mitad de 2025. Lo que esto probablemente signifique es que los rendimientos de las acciones durante la próxima década serán probablemente mucho más bajos que en el pasado reciente: Pronosticamos un 5% anual para el MSCI AC World, solo la mitad del rendimiento promedio realizado del 10% anual en las últimas dos décadas. Nuestros sectores preferidos son el software, el segmento más atractivo dentro de TI en nuestra opinión, seguido por las empresas asiáticas de semiconductores. Creemos que el sector de la salud es el sector defensivo más atractivo, aunque podríamos ver algo de volatilidad aquí como resultado de las posibles políticas de la nueva administración estadounidense. En términos de preferencias regionales, no tenemos una convicción fuerte, pero creemos en los méritos de una cartera de acciones global diversificada.

Mercado de EEUU

2024 ha sido otro año muy fuerte para la renta variable americana y, una vez más, fue la Gran Tecnología la que impulsó la mayoría de las ganancias. Las diez empresas más grandes de EE.UU. (nueve de las cuales están estrechamente relacionadas con la tecnología) representan el 36% del valor del mercado en general, un máximo histórico. En nuestro escenario más positivo, el impulso de Trump significaría: Las iniciativas pro-empresariales se apresurarían a entregar recortes de impuestos, desregulación y relocalización. Aparte de los problemas políticos, vemos los mayores riesgos como la decepción con la IA y los rendimientos del Tesoro a 10 años subiendo por encima del 4,5%, o la reversión a la media de las valoraciones, ya que todos los desarrollos positivos ya se han descontado. Nuestros sectores preferidos son Salud, Finanzas, Servicios Públicos, Energía y Servicios de Comunicación. Nuestro objetivo para el S&P 500 a finales de 2025 es de 6,500 puntos.

Mercado europeo

Aunque anticipamos que Europa mostrará un sólido crecimiento de EPS de un solo dígito medio y perfiles de pago de dividendos superiores, la región carece del impulso intrínseco de EE.UU. y presenta menos revisiones positivas de ganancias. Por lo tanto, incluso el descuento récord en relación con el S&P 500 podría no ser un buen indicador de tiempo: las acciones europeas podrían no cerrar la brecha mientras persista la exagerada euforia de "America First". Nuestros sectores preferidos son los bancos europeos y las empresas de pequeña y mediana capitalización. Nuestro objetivo para el Stoxx 600 es de 525 puntos.

Mercado alemán

Los accionistas de renta variable alemana no pueden quejarse de que el deprimente entorno político y económico esté afectando sus activos: El Dax está cotizando cerca de su máximo histórico. Una razón para esto es que las empresas del Dax generan actualmente alrededor del 80% de sus ventas en el extranjero. Un aspecto positivo adicional que identificamos actualmente para el mercado es la próxima elección anticipada en febrero de 2025. Esto podría significar que hemos visto el punto más bajo del sentimiento, ya que un gobierno más favorable a los negocios podría asumir el poder. Además, el crecimiento real de los salarios debería apoyar el gasto de los consumidores. En el lado negativo, los índices de gerentes de compras (PMI) de manufactura global siguen siendo débiles. La próxima administración estadounidense podría erigir nuevas barreras comerciales y la demanda china sigue siendo débil. Nuestro precio objetivo para el Dax es de 20,500 puntos.

Mercados emergentes

Con el argumento a favor de recortes de tipos volviéndose menos claro en EE.UU. tras las elecciones presidenciales, los Mercados Emergentes Globales (GEM) enfrentan más vientos en contra debido a la fortaleza del dólar. Esto probablemente dificultará el desempeño de los mercados. Aquellos menos expuestos a EE.UU. podrían tener un desempeño relativamente mejor, pero son demasiado pequeños para cambiar todo el universo GEM. Una estabilización en las ganancias chinas sería el factor más galvanizador, pero, debido a la falta de reformas significativas y al débil gasto del consumidor, preferimos esperar más detalles antes de adoptar cualquier tipo de optimismo sobre China. Mientras tanto, se espera que China siga siendo un mercado de rango limitado, como lo ha sido en el pasado reciente. Suponemos que las valoraciones no se volverán "extremadamente baratas" debido a las medidas de estímulo del gobierno, pero es probable que los inversores desvanezcan los repuntes dados los altos riesgos geopolíticos, a menos que el gobierno haga más. Las empresas indias han tenido un rendimiento inferior recientemente, lo que hace que las valoraciones parezcan aún más caras. Encontramos valoraciones más razonables entre las mega-capitalizaciones indias; algunas de estas empresas han podido diferenciarse positivamente.

Japón

El mercado japonés ha tenido un buen desempeño durante el último año en términos de yenes. El yen débil está apoyando las ganancias corporativas, los salarios reales están creciendo y las reformas corporativas y las mejoras en los rendimientos para los accionistas están impulsando el mercado. La debilidad a corto plazo en ciertos nombres parece apropiada para construir posiciones a largo plazo, con el objetivo de una cartera equilibrada de nombres orientados a la exportación y domésticos.

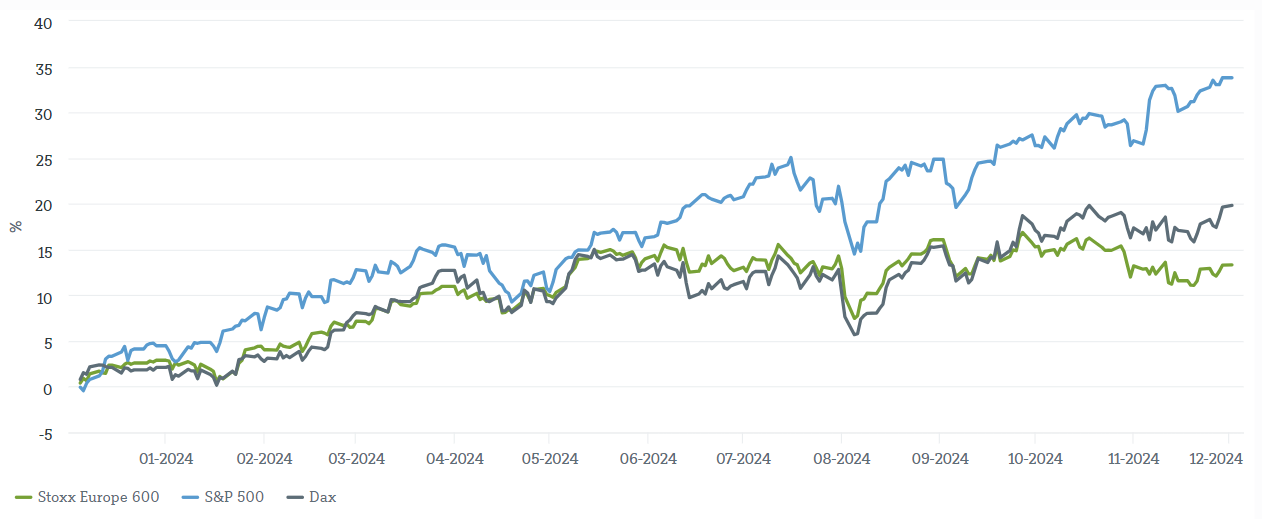

Las acciones estadounidenses ampliaron su ventaja en noviembre

Fuente: Bloomberg Finance L.P., DWS Investment GmbH; datos a 2/12/24

2.3 Alternativos

Las preocupaciones sobre la demanda siguen siendo un obstáculo para los precios de las materias primas a nivel mundial. Los datos económicos más sólidos de EE.UU. y la reducción del temor a una recesión en EE.UU. han disminuido la necesidad de que la Reserva Federal adopte una postura más agresiva en la reducción de tipos. El gobierno chino ha continuado proporcionando apoyo monetario y fiscal de manera gradual. En el lado de la oferta, el gasto de capital de los productores ha permanecido limitado. Los posibles aranceles de Trump podrían generar un sentimiento negativo adicional sobre el crecimiento global y la demanda de materias primas a corto plazo, pero el argumento a largo plazo para las materias primas sigue siendo sólido.

Real Estate

Los inversores globales en bienes inmuebles se mantienen cautelosamente optimistas, ya que los recortes de tipos de interés y los sólidos fundamentos respaldan el retorno de rendimientos totales positivos en Europa y EE.UU. Aunque la recaudación de fondos sigue siendo complicada, en general, la mejora del sentimiento de los inversores está favoreciendo un retorno gradual de la liquidez. Con la probabilidad de que los fundamentos de los ocupantes se fortalezcan aún más en medio de una fuerte caída en la actividad de construcción, este podría ser un período excepcional para la inversión en bienes inmuebles, con un fuerte crecimiento de los alquileres y una reducción de los rendimientos. Se espera que la recuperación europea se amplíe a medida que mejore el sentimiento de los inversores. Nuestros sectores preferidos son el residencial y el industrial (logística). Además de estos, la deuda inmobiliaria sigue siendo atractiva en la mayoría de los sectores, excepto en el espacio de oficinas en EE.UU., que está viendo un aumento en las morosidades. Nos gustan la mayoría de los sectores residencial, industrial y la deuda inmobiliaria.

Infraestructura

Seguimos centrados en las valoraciones relativas y en las empresas que pueden mantener y aumentar los flujos de caja. La inflación ha disminuido, pero el mercado laboral y el crecimiento económico han comenzado a mostrar cierta debilidad. Los mercados esperan ver recortes de tipos de entre 50 y 75 puntos básicos (pbs) antes de 2025 en EE.UU. La infraestructura debería beneficiarse como un activo basado en necesidades, con una buena capacidad para trasladar la inflación. Además, una reducción del coste de capital en forma de menores rendimientos de bonos a largo plazo también sería positiva para el sector. Esperamos que la dispersión del rendimiento continúe, lo que podría ofrecer oportunidades de alfa para los gestores activos.

Oro

Aumentamos nuestra previsión para el precio del oro a finales de 2025 a 2.800 USD por onza, dado que las expectativas sobre la tasa terminal de la Fed han aumentado casi un 1% desde el punto más bajo tras la reducción de tipos en septiembre. Además, el dólar ha ganado valor frente a otras monedas y el mercado ha descontado mayores expectativas de inflación tras la victoria electoral de Trump. Aunque existen preocupaciones sobre los precios a corto plazo, algunos factores podrían apoyar el precio del oro a largo plazo. La compra de oro por parte de los bancos centrales debería continuar, aunque a un ritmo más lento, y la incertidumbre generada por las políticas de la nueva administración sobre la economía y el comercio también debería aumentar el interés en el oro.

Petróleo

Nuestro precio objetivo para finales de 2025 es de 69 USD por barril, poco diferente de su nivel actual. Nuestra previsión refleja una oferta abundante a corto plazo, con barriles adicionales de la OPEP+ entrando en el mercado en 2025. Nuestro escenario base asume un aumento gradual en los volúmenes de la OPEP+, coincidiendo con un crecimiento moderado en la demanda de crudo y en la economía global. Los eventos recientes en Oriente Medio han aumentado las primas de riesgo geopolítico, lo que ha llevado a una mayor volatilidad en los precios del crudo a nivel mundial. La decisión de la OPEP de aumentar su producción en enero se basa en un crecimiento esperado más fuerte de la demanda en 2025. Sin embargo, la debilidad persistente en China crea un riesgo a la baja para los precios, que prevemos se estancarán en 2025.

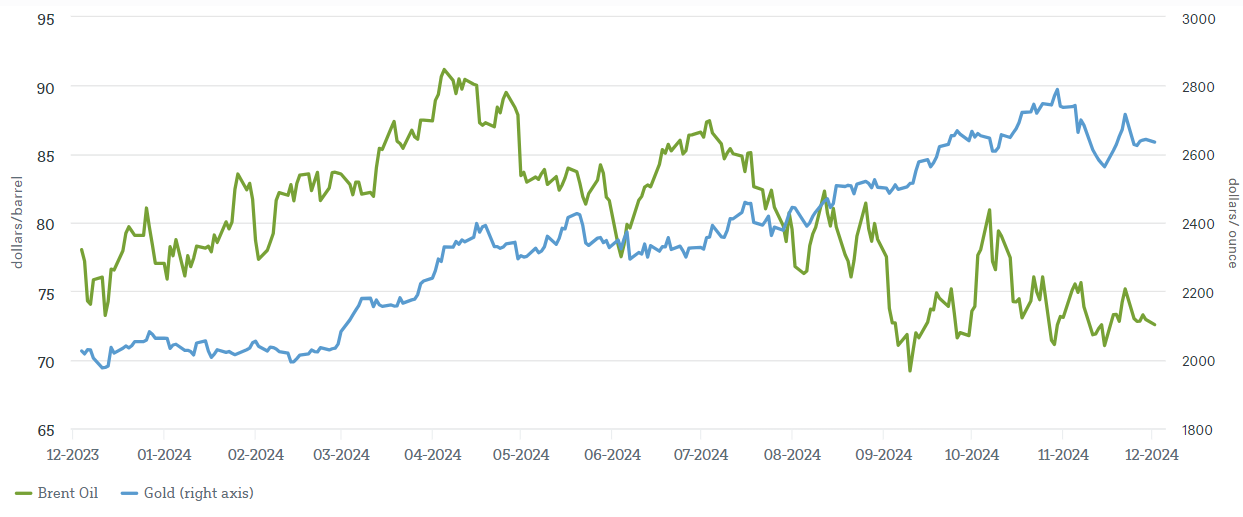

Comportamiento lateral del oro y el petróleo

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH; datos a 2/12/24

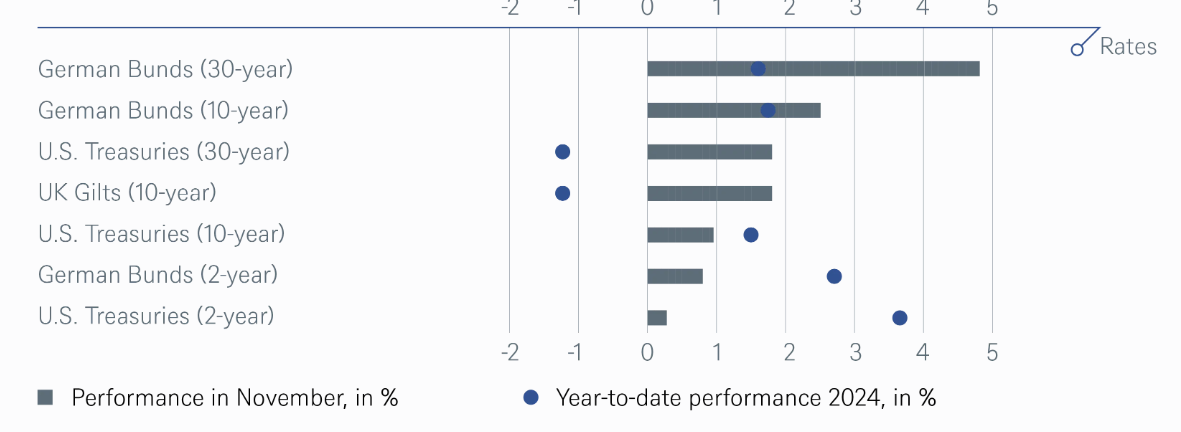

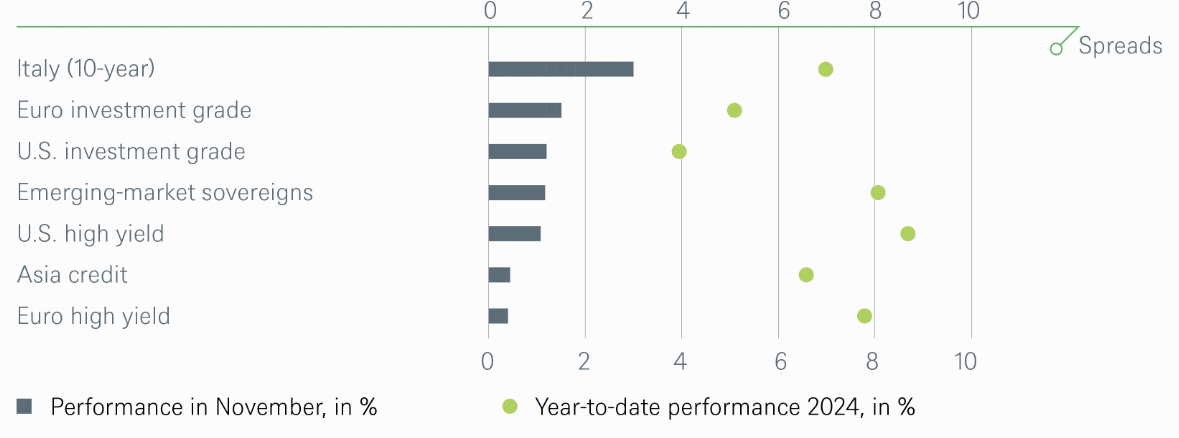

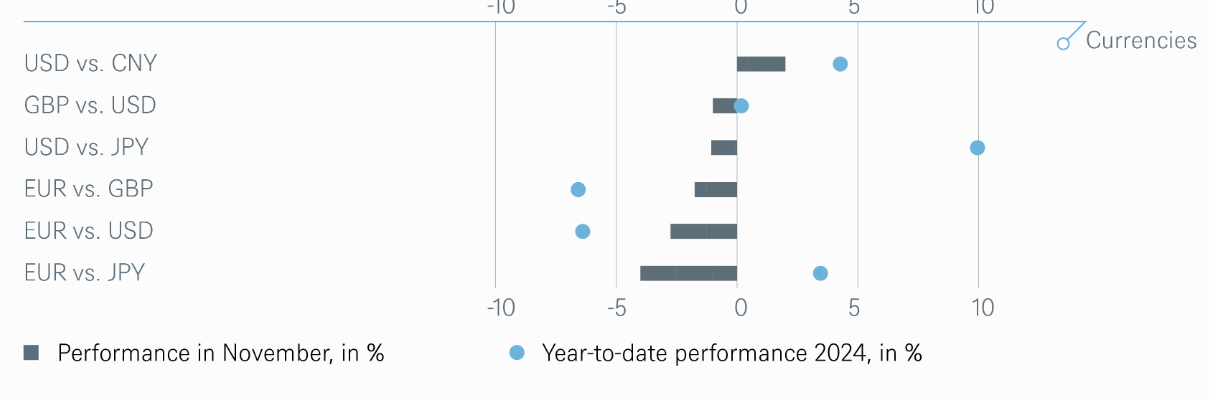

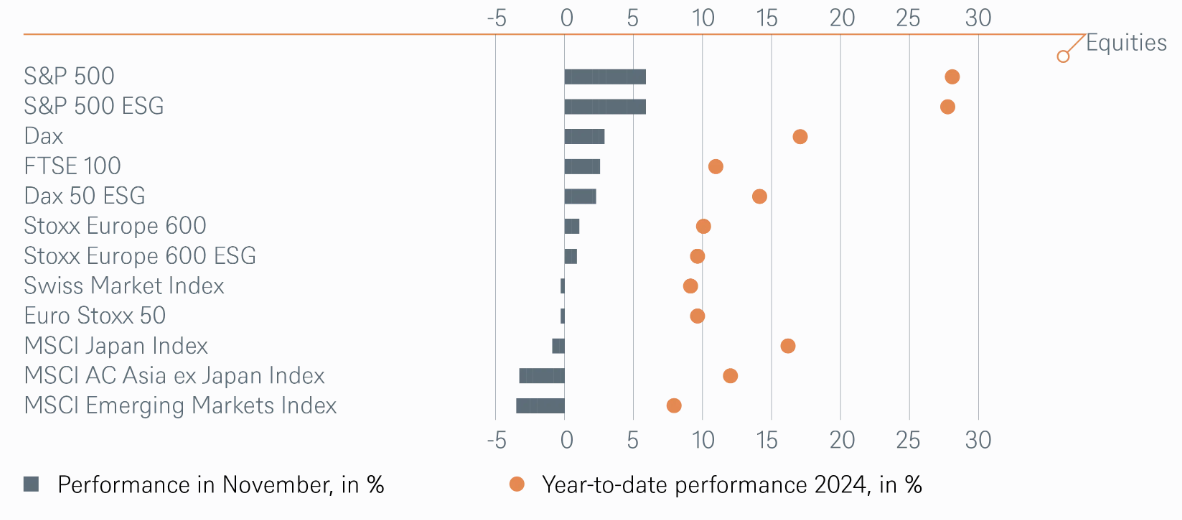

3 / Rentabilidad histórica de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y en el mes pasado

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L. P., DWS Investment GmbH datos a 29/11/24