- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Agosto 2024

- El mes pasado, la rotación de sectores fue un tema destacado, especialmente en el mercado de acciones de EE. UU. Ahora, la incógnita es si esta tendencia se mantendrá o si las acciones tecnológicas retomarán fuerza.

- Mientras tanto, las acciones mostraron un comportamiento mixto, en contraste con una tendencia mucho más clara en el mercado de bonos, donde los rendimientos cayeron significativamente tanto en EE. UU. como en Europa.

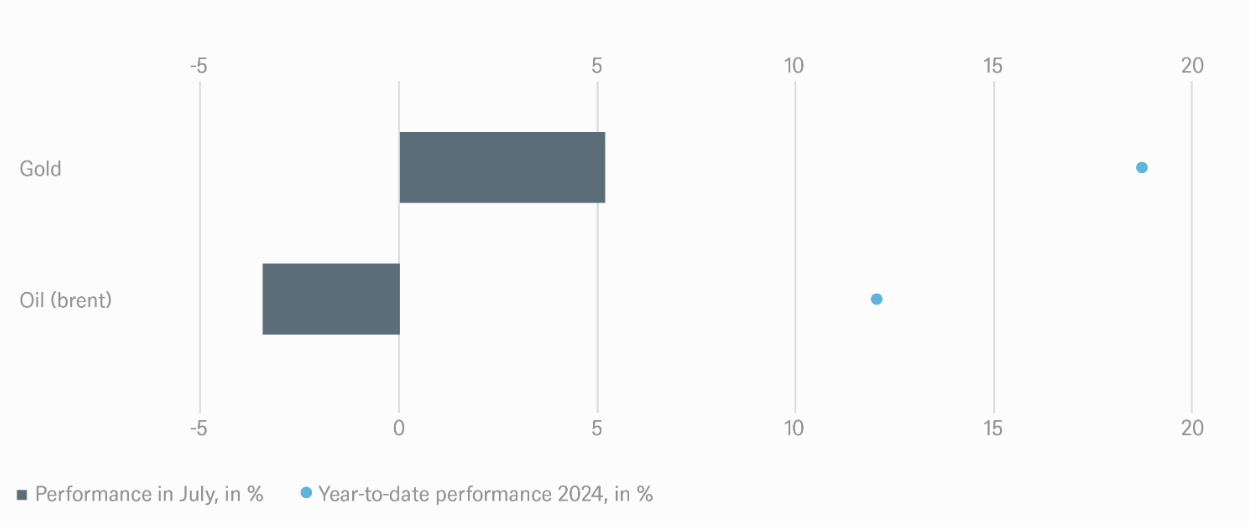

- Recomendamos una posición sólida en oro, y una visión neutral en cuanto al petróleo.

10 minutos para leer

1 / Perspectivas de mercado

1.1 La rotación de sectores como uno de los principales temas en el mercado de acciones

El mes pasado, la rotación de sectores fue un tema central, al menos en Wall Street, aunque la tendencia comenzó a mediados de julio. Después de un rally de nueve meses impulsado casi exclusivamente por la inteligencia artificial (IA), los inversores finalmente empezaron a diversificar sus carteras más allá de las grandes acciones tecnológicas. La disminución de las presiones inflacionarias en EE. UU., los avances significativos en la campaña electoral estadounidense y la impaciencia de los inversores ante la ausencia de una "aplicación revolucionaria de IA" han servido como razones para un reajuste que aún está en curso. En este contexto, destaca el rápido ascenso del Russell 2000. Como este índice de pequeñas empresas en EE. UU. tiene una mayor proporción de ventas dentro del país que el S&P 500, interpretamos este movimiento como un primer intento de anticipar posibles recortes de impuestos corporativos bajo una eventual presidencia de Trump. Sin embargo, hay que tener en cuenta que el margen para reducir impuestos y aumentar la emisión de deuda pública podría verse limitado por un probable aumento en los rendimientos de los bonos, lo que, a su vez, presionaría los múltiplos de precio/ganancias.

No es la primera vez este año que los temas macroeconómicos dominan los mercados, especialmente en lo que respecta a la inflación y las tipos de interés, además de la campaña electoral en EE. UU., que dio un giro dramático con la retirada de Joe Biden. Los datos de inflación de EE. UU. publicados el 11 de julio mostraron el cambio mensual más bajo en la tasa subyacente desde enero de 2021, lo que avivó las esperanzas de recortes de tasas. Y en el último día del mes, los comentarios más recientes de Jerome Powell, presidente de la Fed, alimentaron aún más este optimismo. Sin embargo, también hemos visto un aumento en la aversión al riesgo. La geopolítica ha vuelto al primer plano, con las tensiones en aumento en Oriente Medio, lo que podría implicar riesgos económicos debido al alza de los precios de las materias primas, especialmente del petróleo.

1.2 Panorama mixto para las acciones, sólito desempeño para los bonos gubernamentales

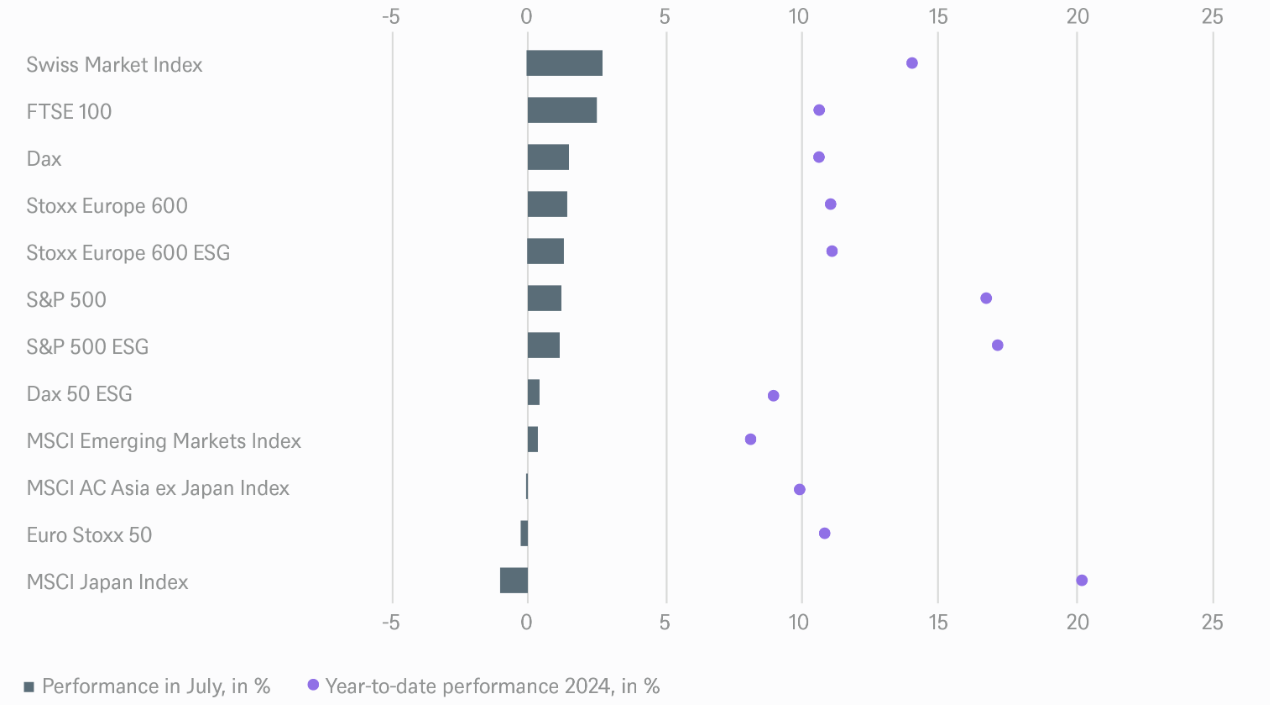

En los mercados, julio se puede resumir como un mes mixto para las acciones, con una caída pronunciada en los rendimientos de los bonos gubernamentales globales y un descenso notable en los precios de las materias primas. Es especialmente destacable que algunos índices bursátiles europeos superaron a sus homólogos estadounidenses. Al final del mes, el Dax subió un 1,50%, mientras que el EuroStoxx 50 cayó ligeramente, un 0,43%. Al otro lado del Atlántico, el S&P 500 cerró julio con un aumento del 1,13% (gracias en gran parte al último día de negociación del mes), mientras que el Nasdaq cayó ligeramente, un 0,75%. La rotación de sectores en la segunda mitad del mes hizo que el Russell 2000 superara al Nasdaq por el margen más amplio desde febrero de 2001.

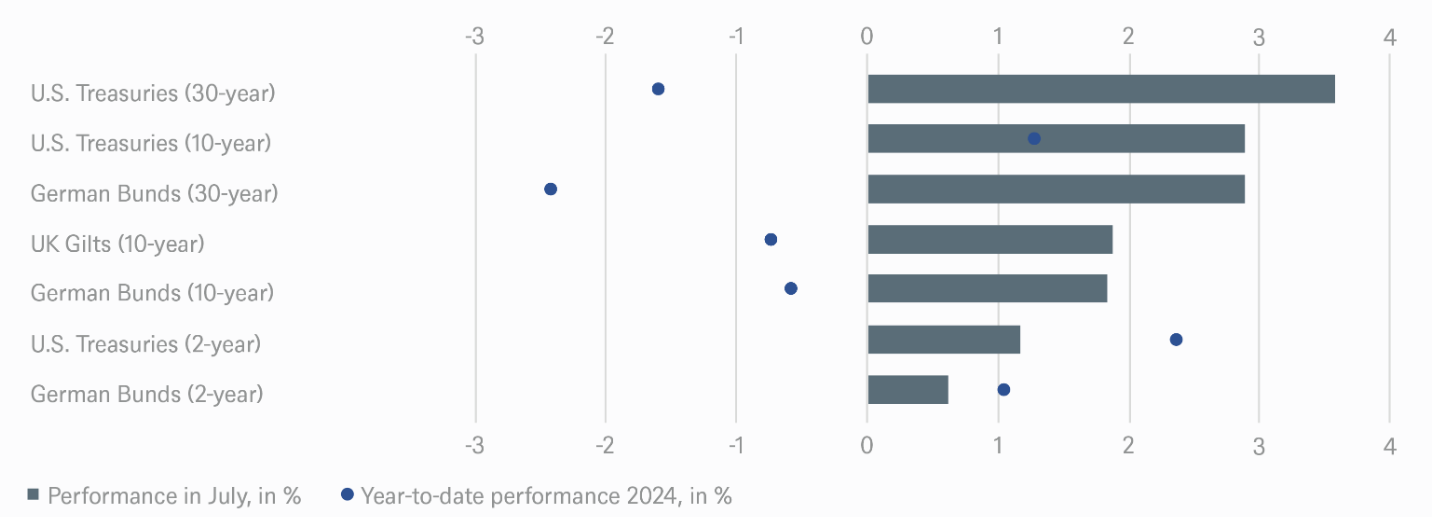

Por otro lado, los bonos gubernamentales tanto en la zona euro como en EE. UU. tuvieron un mes positivo, con rendimientos en descenso a lo largo de toda la curva de vencimientos. Esto se debió principalmente a un resurgimiento inesperado de las expectativas de recortes de tasas de interés por parte del Banco Central Europeo (BCE) y la Reserva Federal (Fed), lo que impulsó particularmente los bonos a corto plazo. Los rendimientos de los Bunds a dos años cayeron alrededor de 30 puntos básicos en julio, mientras que sus equivalentes en EE. UU. descendieron casi 50 puntos básicos. El índice de materias primas Bloomberg, que ha mostrado una tendencia descendente clara desde junio de 2022, continuó su caída en julio, perdiendo casi un 4,5%.

2 / Perspectivas y cambios

En julio realizamos algunos ajustes menores en nuestra estrategia. Aunque los factores que impulsaron los movimientos en los mercados de acciones y bonos fueron diversos, cada segmento se centró casi exclusivamente en lo que marcaba la pauta en ese momento: las grandes tecnológicas dominaron el mercado de acciones en la primera mitad del mes, antes de que comenzara la rotación sectorial. Los bonos, por su parte, se movieron en función de las expectativas de recortes de tipos de interés en Estados Unidos y la Eurozona. Actualmente, adoptamos una postura neutral en la mayoría de los segmentos y anticipamos que los mercados se mantendrán relativamente estables, aunque con posibles fluctuaciones significativas a corto plazo.

2.1 Renta Fija

En los mercados globales de bonos, creemos que los niveles actuales se mantendrán más o menos estables en los próximos meses. No esperamos grandes movimientos en ninguna dirección. En Estados Unidos, los rendimientos siguen siendo impulsados por las expectativas de recortes de tipos de la Reserva Federal próximamente. Tras la reunión de la Fed al final de julio, creemos que la posibilidad de un recorte en septiembre ha aumentado, aunque aún está lejos de ser seguro y dependerá de la evolución de la inflación y otros indicadores. En la Eurozona, las expectativas de recortes de tipos por parte del Banco Central Europeo podrían estar algo infladas, aunque no excesivamente.

Bonos de Gobierno

En EE. UU., hemos ajustado nuestra postura táctica para los bonos del Tesoro a dos años de +1 a neutral. Esto se debe, en parte, al reciente buen desempeño en un contexto de expectativas muy optimistas sobre la Fed, especialmente cuando los datos económicos, aunque aún débiles, parecen haber tocado fondo. Creemos que los banqueros centrales estadounidenses están preparando un "aterrizaje suave" y no ven necesario prevenir una desaceleración económica brusca. Mantenemos nuestra postura neutral sobre los bonos del Tesoro a diez años.

En la Eurozona, seguimos manteniendo una evaluación neutral para los Bunds a dos y diez años. Durante julio, estos bonos mostraron un rendimiento impresionante, por lo que creemos que los rendimientos seguirán siendo tácticamente atractivos en los próximos meses, aunque no descartamos posibles fluctuaciones en el corto plazo.

Bonos Corporativos

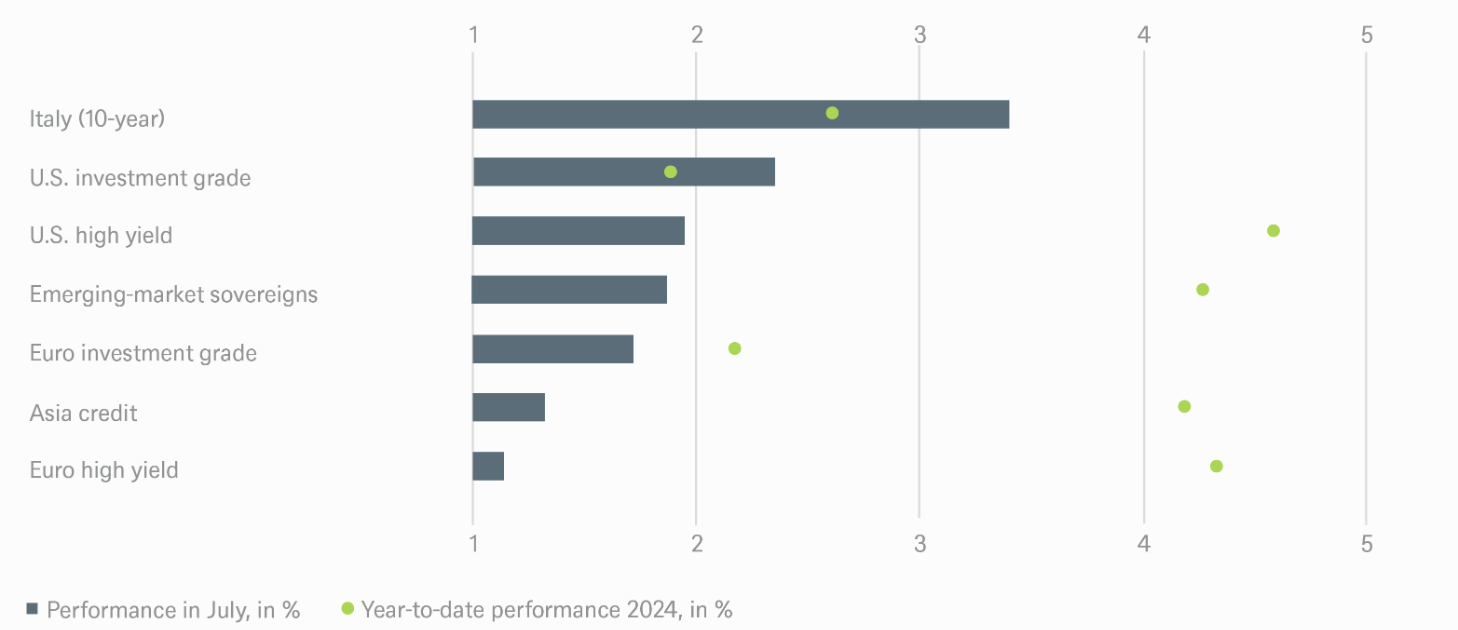

Los bonos corporativos europeos investment grade han mostrado un leve retroceso, por lo que hemos mejorado nuestra valoración a +1. En contraste, hemos reducido nuestra calificación para los bonos High Yield a -1. Los márgenes en estos bonos son muy ajustados, y consideramos que los riesgos, tanto fundamentales como políticos, no están totalmente reflejados en sus precios. Actualmente, la relación riesgo/beneficio no es favorable.

En EE. UU., mantenemos una visión negativa en -1 para los bonos investment grade, mientras que consideramos neutral el segmento de bonos High Yield. Para los bonos de mayor calificación, no vemos mucho atractivo ni en los márgenes ni en los rendimientos actuales, que nos parecen demasiado ajustados.

Mercados Emergentes

Nos hemos vuelto algo más cautelosos con los bonos soberanos de mercados emergentes y adoptamos una postura neutral sobre su desempeño futuro, aunque con una ligera inclinación positiva. Seguimos considerando que la mayoría de los emisores presentan un rendimiento sólido. En Asia, mantenemos nuestra valoración de +1. Los fundamentos estables y un fuerte apoyo técnico han tenido un impacto positivo y esperamos que continúe así en el futuro cercano. Prevemos que los márgenes seguirán siendo ajustados y que los inversores se mantendrán interesados debido a los rendimientos atractivos.

Divisas

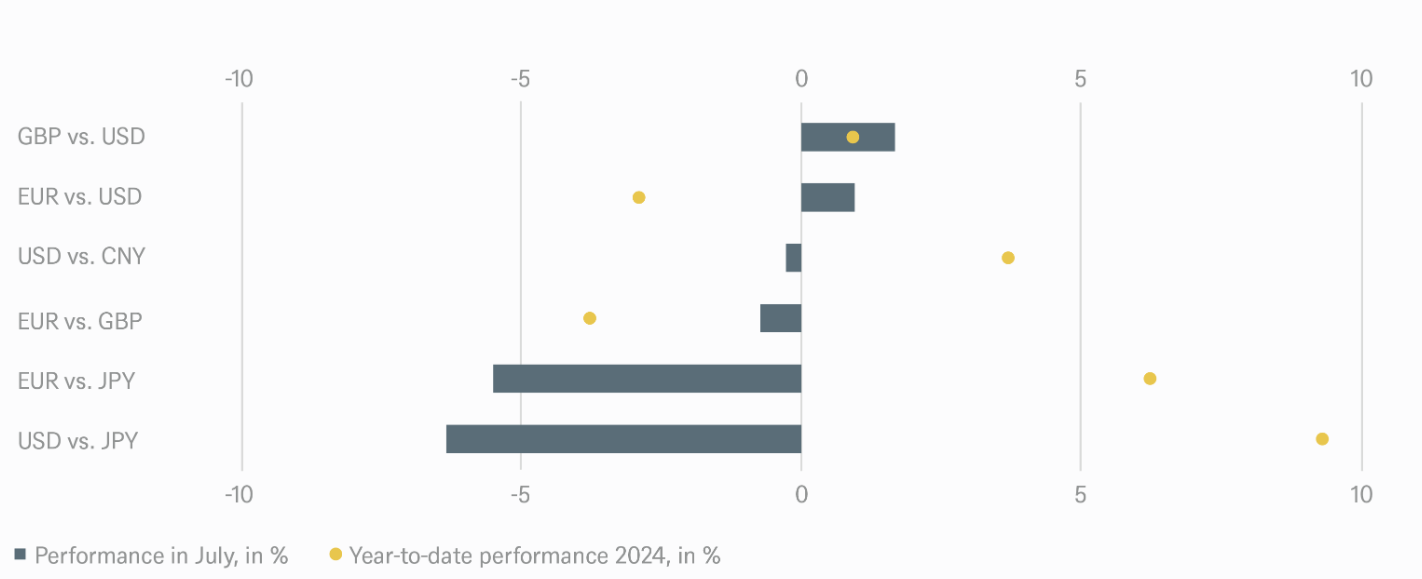

En cuanto a divisas, hemos vuelto a una postura neutral para el tipo de cambio EUR/USD, ya que el dólar se mantiene firme en un contexto de creciente nerviosismo.

2.2 Renta variable

Hemos realizado ajustes tácticos en dos sectores dentro de la renta variable. Hemos elevado la calificación del sector de salud a +1 y reducido la del sector de comunicaciones a neutral. Consideramos que el sector de salud se beneficiará de la rotación hacia sectores de crecimiento e innovación, más allá de la inteligencia artificial. La prima de P/E de este sector, que es un 10% superior al promedio de la renta variable global, está en línea con los promedios históricos. Además, a diferencia de ciclos electorales anteriores en EE.UU., la reforma sanitaria no es un tema prioritario en las agendas de los candidatos. Las empresas biotecnológicas estadounidenses también deberían beneficiarse de la caída de las tipos de interés en EE.UU., lo que mejorará sus condiciones de financiamiento.

Los servicios de comunicaciones a nivel global han superado al mercado en un 18% desde que mejoramos su calificación a principios de 2023. Este sector ha funcionado como una alternativa económica al sector tecnológico (que mantenemos en Neutral) en la carrera por la IA. Sin embargo, creemos que la siguiente etapa del desarrollo de la IA dependerá del desempeño financiero de las grandes corporaciones y de pruebas de que los más de 150 mil millones de dólares anuales invertidos en nuevos centros de datos pronto generarán nuevos modelos de negocio e ingresos.

En el sector industrial, mantenemos nuestra evaluación neutral, pero somos más optimistas en dos subsectores. Mejoramos la calificación del subsector de equipos eléctricos debido al crecimiento continuo en electrificación, impulsado por la transición hacia emisiones netas cero. También hemos pasado a sobreponderar el subsector de transporte para aprovechar la recuperación cíclica de la economía global.

Mercado de EE. UU.

La temporada de informes en Wall Street está en pleno apogeo y ya ha traído algunas sorpresas, tanto positivas como negativas. Los inverosores se preguntan si las grandes tecnológicas, especialmente las "Siete Magníficas", podrán seguir impulsando los índices al alza. También está por verse si la rotación sectorial continuará y si las pequeñas empresas seguirán siendo atractivas, algo que depende mucho de la expectativa de que Donald Trump gane las elecciones, ya que sus políticas fiscales probablemente favorezcan a las pequeñas empresas estadounidenses. Mantenemos nuestra evaluación de -1 y vemos el riesgo de un retroceso en las acciones estadounidenses a corto plazo.

Mercado Europeo/Alemán

El escenario pesimista para Europa no se ha materializado. Aunque el panorama no es exactamente alentador, es razonable. Los precios de la energía han caído significativamente desde sus máximos iniciales en 2022, aunque han vuelto a subir recientemente. Los consumidores están resistiendo mejor de lo esperado, y 2024 probablemente será el cuarto año consecutivo de crecimiento positivo en las ganancias de los minoristas. El BCE ha comenzado a reducir los tipos de interés antes que la Fed y se espera que continúe en esta dirección. En algunos casos, las acciones europeas han superado a sus contrapartes estadounidenses en los últimos meses, y mantenemos nuestra visión sobreponderada por el momento. La perspectiva para las acciones alemanas es un poco más moderada y nuestra postura es neutral. Las compañías del DAX reflejan factores internacionales y ya no son un reflejo directo de Alemania, aunque todavía enfrentan problemas domésticos que influyen en sus precios.

Mercados Emergentes

Mantenemos una postura neutral en las acciones de mercados emergentes. En general, se puede decir que los vientos en contra se están intensificando. Algunos resultados electorales han decepcionado a los mercados, el dólar sigue siendo relativamente fuerte, y las tasas de interés en EE.UU. se han mantenido algo elevadas. El aumento de los riesgos geopolíticos tampoco está favoreciendo a los mercados emergentes en este momento.

Japón

Mantenemos una postura neutral en las acciones de mercados emergentes. En general, se puede decir que los vientos en contra se están intensificando. Algunos resultados electorales han decepcionado a los mercados, el dólar sigue siendo relativamente fuerte, y los tipos de interés en EE.UU. se han mantenido algo elevadas. El aumento de los riesgos geopolíticos tampoco está favoreciendo a los mercados emergentes en este momento.

2.3 Alternativos

Oro

El precio del oro se acercó a los 2.500 USD a mediados de julio antes de experimentar una corrección más pronunciada. Sin embargo, el metal precioso parece estar intentando retomar el ritmo. La trayectoria del oro está muy influenciada por los datos económicos, especialmente en EE.UU., que aún presentan una imagen ambigua. Las expectativas de recortes en los tipos de interés por parte de la Reserva Federal siguen siendo bastante inestables. A pesar de esto, somos optimistas a medio plazo y mantenemos una perspectiva positiva para el oro.

Petróleo

La tendencia actual en los precios del petróleo refleja una oferta sólida. Se espera que la OPEC (junto con Rusia) continúe con su plan de aumento de producción. Además, el mercado ha incorporado un riesgo muy bajo de interrupciones en el suministro. Sin embargo, el conflicto entre Israel y Hezbollah podría escalar, y existe el riesgo de que Irán se involucre en un conflicto regional más amplio. Los efectos sobre el suministro global son inciertos. Mientras tanto, la demanda sigue siendo un motor importante para el sentimiento de los inversores, y una China más débil es una influencia negativa. Las políticas de apoyo en China son graduales y no se espera que tengan un impacto inmediato. Por lo tanto, la volatilidad en los precios del petróleo persiste, y mantenemos una postura neutral.

Real Estate

A nivel global, los precios de las propiedades se han estabilizado, ya que los tipos de interés parecen haberse asentado en un nivel estable. Creemos que el sector inmobiliario aún puede beneficiarse de los aumentos en los tipos de interés recientes, con menos proyectos de construcción en marcha y rendimientos más altos. Los sectores de logística y residencial son nuestros favoritos en Asia, EE.UU. y Europa. En cuanto a oficinas y espacios comerciales, la situación es más compleja, con oportunidades y riesgos a nivel global. Mantenemos una perspectiva neutral.

Infraestructura

En el sector de infraestructura, esperamos un aumento en las transacciones a medida que disminuyan los tipos de interés, lo que debería ayudar a superar los problemas de liquidez causados por las dificultades para recaudar capital. La demora en los recortes de tipos y la reticencia a sacar nuevos activos al mercado son ahora los principales factores en la recaudación de fondos. A pesar de esto, la situación debería mejorar a medio plazo. El interés por los centros de datos sigue en aumento. La demanda impulsada por la IA ha fortalecido aún más una cartera ya robusta, y la creciente necesidad de almacenamiento en la nube y de mantener la soberanía de los datos seguirá impulsando la demanda. En el corto plazo, mantenemos una postura neutral.

3 / Rentabilidad histórica de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y en el mes pasado

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L. P., DWS Investment GmbH datos a 28/06/24