- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Abril 2025

- Aquellos que apostaron por el comercio de Trump en el primer trimestre (acciones estadounidenses, el dólar y criptomonedas) perdieron dinero; aquellos que apostaron por Europa, China y el oro probablemente ganaron.

- Los aranceles y el fin del freno de la deuda alemana han sido los temas dominantes.

- Seguimos esperando que el caos arancelario disminuya, pero no somos los únicos cuya paciencia está siendo probada. Confiamos en una amplia cartera de inversiones en estos tiempos turbulentos.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Cómo MAGA se convirtió en MEGA: Make Europe Great Again

El aislacionismo de Trump está generando una dinámica inesperada: los fondos de los inversores están fluyendo hacia Europa.

El primer trimestre de 2025 concluyó con resultados significativamente positivos. Desde que Donald Trump asumió el cargo el 20 de enero, las expectativas en EE.UU. eran que el país volvería a crecer gracias a la eliminación de aranceles punitivos. Al cierre del trimestre, el MSCI China subió un 15% y algunas bolsas europeas avanzaron a doble dígito, mientras que el S&P500 creció más del 4% y el Nasdaq 100 un 13%, superando su máximo de mediados de diciembre.

A pesar de las distintas realidades del mercado, tanto ganadores como perdedores parecen coincidir en que sus perspectivas de vida han mejorado desde que se redujeron las amenazas arancelarias y la hiperactividad del anterior presidente. A esto se suman los recortes fiscales en empleo y gasto público, y una agenda industrial liderada por Elon Musk y el Departamento de Eficiencia Gubernamental, que ha contribuido a mejorar el clima para consumidores y empresas.

Incluso Wall Street, que permanecía cauto, ha retomado su dinamismo. Las empresas vuelven a contratar, invertir y considerar fusiones y adquisiciones, en línea con lo prometido por Trump. El sector de defensa estadounidense ha sido particularmente favorecido. En contraste, Europa observa con preocupación que no recibirá un estímulo similar, mientras la inflación se modera en ciertos países del bloque.

El anuncio de un paquete fiscal de un billón de euros en Alemania —liderado por Friedrich Merz en marzo— ha sido bien recibido, y ha despertado elogios por su enfoque en infraestructura, construcción y bienes de capital. No obstante, persiste la incertidumbre geopolítica con escenarios como Ucrania o Gaza, lo que podría retrasar una paz sostenible.

1.2 El comercio definitivo de Trump fue el oro

El crecimiento preocupa a Trump por los temores a la inflación

La apuesta más segura en el primer trimestre fue el oro, cuyo precio subió un 19%, el mayor incremento trimestral desde 1986. Sin embargo, esto también se vio favorecido por un dólar débil, frente al cual el euro, por ejemplo, subió un 4,5%. Una vez más, Bitcoin demostró ser un refugio inseguro en tiempos de incertidumbre, con una caída del 12% en el trimestre. La huida hacia inversiones supuestamente menos riesgosas en el mercado estadounidense también se reflejó en el sólido desempeño de los Bonos del Tesoro estadounidense a 10 años, que arrojaron un rendimiento total del 4,0% en el primer trimestre. Al otro lado del Atlántico, los bonos del Gobierno alemán a 10 años perdieron más del 2%. Parte de esto se debe a la ampliación del rendimiento de 30 puntos básicos (pb), el movimiento diario más alto desde la reunificación de Alemania, inmediatamente después del anuncio del paquete de gastos Merz. Sin embargo, al final del trimestre, se habían retrocedido 20 puntos básicos de este fuerte movimiento. El Dax también perdió alrededor de un 5% desde su máximo a principios de marzo. No está claro si esto se debió a la disputa arancelaria o a la creciente comprensión de que podrían pasar varios trimestres o años antes de que los nuevos fondos gubernamentales se reflejen en las ganancias de las empresas que cotizan en bolsa.

2 / Perspectivas y cambios

El mundo está en constante cambio. Los presupuestos fiscales están pasando del bienestar a la guerra, las relaciones internacionales de la cooperación a la confrontación y la relación transatlántica de los valores compartidos a la búsqueda de los intereses nacionales. Desconcertados por las noticias entrantes, los inversores en renta variable han comenzado a reequilibrar sus carteras, reduciendo las posiciones de riesgo donde han acumulado las mayores ganancias. Por lo tanto, el aumento de la incertidumbre ha afectado más a los segmentos de mercado más caros: las acciones estadounidenses y las acciones de crecimiento global.

2.1 Renta Fija

En nuestra opinión, el panorama general para la renta fija a 12 meses sigue siendo positivo: crecimiento decente y suficiente para evitar mayores incumplimientos de los bonos corporativos, es probable que la Reserva Federal (Fed) recorte aún más las tasas de interés y aún no haya escasez de demanda. Pero a corto plazo, los inversores se enfrentan a un entorno más complejo. Por un lado, la inflación a ambos lados del Atlántico sigue luchando por caer al 2% , como desean los bancos centrales, y, en lugar de eso, sufre el riesgo alcista que plantean las políticas arancelarias de Trump, especialmente en EE.UU. Alemania también podría experimentar cierta presión alcista por el paquete de gastos de 1 billón de euros anunciado por el gobierno (que pronto será). Pero hasta ahora los inversores en bonos parecen relajados, tal vez creyendo que pasará un tiempo antes de que los aranceles y el gasto afecten a la economía real. Al mismo tiempo, los mercados de bonos enfrentan preocupaciones de crecimiento, especialmente en EE.UU., donde cada vez más corredores están reduciendo sus perspectivas de crecimiento para 2025. Dividir los 60 pb (tasa real implícita de 50 pb, expectativas de inflación de 10 pb) que los rendimientos del Tesoro a 10 años han perdido desde su máximo del 4,8% a mediados de enero muestra que esta caída proviene casi en su totalidad de pronósticos de crecimiento económico reducidos.

Los rendimientos de los bonos soberanos de Europa y Estados Unidos están divergiendo

Fuente: Bloomberg Finance L.P., DWS Investment GmbH as of 3/31/25

Bonos del Estado

Esperamos que las curvas de los bonos se profundicen aún más, con el extremo frontal de la curva bien anclado. También esperamos ampliar los diferenciales del Gobierno italiano desde niveles ajustados a medida que aumenta la preocupación por la sostenibilidad de la deuda. Los bonos a 10 años del Reino Unido podrían superar sus atractivos niveles actuales debido al débil crecimiento del PIB y a un Banco de Inglaterra (BoE) más moderado. En EE. UU. creemos que la política sigue siendo restrictiva y que los rendimientos a 10 años materialmente superiores al 4,50% son un obstáculo para las políticas de la administración, ya que tienden a fortalecer el dólar. Esperamos una normalización de la curva con al menos dos cortes de 25 pb hasta el primer trimestre de 2026. En Japón, se espera que los rendimientos de JGB a 10 años aumenten aún más, debido a la continuación de la inflación y el crecimiento actual y a la expectativa de que pueda haber más alzas de tipos del Banco de Japón (BoJ) de las que se cotizan actualmente.

Bonos Corporativos

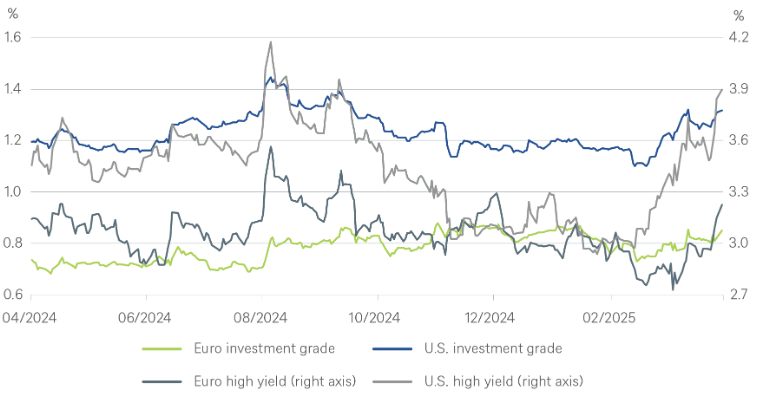

En la eurozona, los rendimientos persistentemente más altos están atrayendo una fuerte entrada neta de dinero a la clase de activos. Los buenos fundamentos (bajo apalancamiento, un ciclo de calificación positivo, bancos fuertes) justifican los bajos diferenciales crediticios. En cuanto al segmento high yield (HY), creemos que los diferenciales actuales del EUR HY se han vuelto bastante ajustados dado el alto nivel de incertidumbre política y geopolítica, y en sectores importantes como el automotriz y el industrial la incertidumbre ha aumentado aún más con el riesgo de que se impongan aranceles estadounidenses. Por lo tanto, vemos un riesgo material de corrección del mercado, junto con un aumento de la volatilidad. En EE.UU., los datos técnicos deberían seguir siendo positivos durante el próximo año. La normalización de la política de la FED, además de los flujos positivos de bonos y las nuevas emisiones netas negativas, debería ser un catalizador para extender la duración de los fondos del mercado monetario. En general, somos constructivos con respecto al HY de EE.UU., pero los riesgos asociados con los recortes y aranceles DOGE podrían inyectar volatilidad incremental. Estamos enfocados en reducir cualquier riesgo por el que no estemos bien compensados. Pronosticamos que EE. UU. Las tasas de incumplimiento de HY aumentarán a 2,0% durante los próximos 12 meses, pero esto se mantendría por debajo del promedio histórico.

Nerviosismo del mercado especialmente visible en los diferenciales de los bonos HY

Fuente: Bloomberg Finance L.P., DWS Investment GmbH datos a 31/03/25

Mercados Emergentes

Nuestra perspectiva para los soberanos de los mercados emergentes (ME) es de diferenciales ligeramente más amplios, ya que los fundamentos sólidos parecen tener un precio suficiente, mientras que el riesgo de deterioro de la confianza de los inversores está aumentando. Seguimos siendo positivos con respecto a los créditos de Asia a pesar de que los diferenciales se encuentran históricamente en un nivel muy ajustado. El atractivo rendimiento integral, el sólido soporte técnico, las altas tasas de ahorro, la mejora de los balances corporativos y la flexibilización de la política monetaria de EE.UU. podrían seguir respaldando a la región.

Divisas

No debería sorprender que las divisas estén tan sacudidas por las amenazas arancelarias de Trump como otras clases de activos. Y, nuevamente, las políticas de Trump no han tenido el efecto que la mayoría esperaba. En lugar de fortalecer el dólar, los aranceles y toda la incertidumbre que están creando lo están debilitando. Creemos que tanto los inversores estadounidenses como los extranjeros continuarán revirtiendo el comercio unilateral del dólar que hemos visto en los últimos años, lo que provocará un mayor debilitamiento de la moneda. Nuestras previsiones para marzo de 2026 son de EURUSD 1,15 y USDJPY 140.

2.2 Renta variable

Es difícil formular un escenario base en el que tengamos una alta convicción. En nuestras suposiciones excluimos la escalada geopolítica y los errores de política (como el gasto excesivo de Alemania o el aumento de la inflación en los EE.UU. como resultado de los aranceles y el proteccionismo). Nuestro escenario de renta variable a 12 meses se basa en las previsiones económicas de DWS, que predicen un crecimiento del producto interno bruto (PIB) de EE.UU. del 2,0% en 2025/26 y una aceleración del crecimiento en Europa debido al aumento esperado del gasto fiscal.

Pronosticamos un rendimiento promedio del 10% de las acciones globales en moneda local durante los próximos 12 meses. Esto suena optimista en estos días, pero los objetivos se basan en las siguientes premisas:

- Algunos de los escenarios más aterradores podrían resolverse mediante la "negociación" en los próximos doce meses; sin embargo, estos "acuerdos" tendrían que llegar rápidamente, porque la confianza global de los consumidores e inversores ya ha comenzado a deteriorarse.

- Suponemos que existe una" apuesta Trump": La nueva administración estadounidense considera que el desempeño positivo del mercado de valores de EE. UU. es una medida de su éxito, aunque esa idea ya ha sido diluida al menos verbalmente por algunos miembros del gabinete y el propio Trump. Esto debería ayudar a limitar el daño potencial a los mercados.

- Nuestro análisis ascendente pronostica un sólido crecimiento de las ganancias por acción (EPS) para los próximos 12 meses en todas las regiones: de dos dígitos en EE.UU., Alemania y ME; de un dígito medio a alto en otros lugares. Destacamos la creciente participación del crecimiento estructural dentro de las ganancias del S&P 500 de tecnología y atención médica y los componentes cíclicos decrecientes de la participación.

- La economía mundial se ha mantenido sorprendentemente resistente durante los últimos 15 años a pesar de innumerables cisnes grises (la crisis del euro, el Brexit,la burbuja inmobiliaria china, el Covid, Ucrania,Israel-Gaza). Esto podría justificar cierto optimismo a mediano plazo a pesar de las incertidumbres actuales.

El Dax alemán avanza con fuerza, mientras que la renta variable estadounidense parece cansada de Trump

Fuente: Bloomberg Finance L.P., DWS Investment GmbH as of 3/31/25

Nuestros objetivos de renta variable se basan en el aumento de las ganancias, con múltiplos ligeramente más bajos en EE. UU. y Asia, mientras que elevamos la relación objetivo de ganancias de precios europeos (PER) en 0,5 veces, lo que refleja nuestras mejores previsiones de PIB para la región. Para marzo de 2026, nuestros principales objetivos del índice son: S&P 500: 6.300; Stoxx 600: 570; DAX40: 24.000 y MSCI Emerging Markets: 1.200.

Nuestras principales convicciones a largo plazo en lo que respecta a la inversión en renta variable son:

- Dados los tiempos disruptivos, en nuestra opinión, una cartera de renta variable global, diversificada en regiones, estilos y sectores, es la más adecuada para reducir los riesgos de eventos.

- El dominio del mercado de las grandes empresas tecnológicas estadounidenses (las llamadas Magnificent 7) probablemente haya llegado a su fin, aunque todavía esperamos un crecimiento de las ganancias por encima del promedio de este segmento.

- Ya no somos bancos europeos con sobrepeso después de su sólido desempeño en lo que va del año, aunque todavía nos gustan los bancos escandinavos.

- Tenemos una sobreponderación de Capitalización Pequeña y Mediana europea por la exposición cíclica europea a la mejora del ciclo manufacturero mundial y al nuevo gasto de Alemania, que podría ser seguido por otros países europeos o la UE.

- Estamos sobreponderados en acciones chinas dentro del segmento de Mercados Emergentes, ya que estamos viendo mejoras en el EPS en el sector tecnológico, donde el estado de ánimo ha mejorado claramente después del evento DeepSeek, y también debido a la estabilización de los indicadores macro. (Esta actualización no se basa en ningún estímulo gubernamental esperado).

- Seguimos sobreponderando la sanidad global como sector defensivo preferente, y ha demostrado sus cualidades en este sentido en el primer trimestre de 2025.

- Estamos degradando la discrecionalidad del Consumidor a neutral, ya que una guerra comercial global corre el riesgo de agriar aún más la confianza del consumidor.

Claramente hay riesgos para nuestras previsiones. Los cambios en las políticas estadounidenses podrían ser dramáticos con fuertes impactos negativos en la economía global. Los aranceles que se avecinan (al momento de escribir este artículo todavía nos faltan detalles de los anuncios arancelarios del "día de la liberación" del 2 de abril) corren el riesgo de deshacer la prosperidad generada por la división global del trabajo en las últimas décadas. En ninguna parte esto es más evidente que en América del Norte, donde las cadenas de suministro en México, Canadá y EE.UU. están muy entrelazadas. Tememos que los aranceles sean inflacionarios y puedan dañar rápidamente el sentimiento de inversión de los consumidores y de las empresas, lo que eventualmente podría llevar a la economía mundial a la recesión. Los niveles elevados de volatilidad en los mercados bursátiles y la caída de los rendimientos de los bonos estadounidenses a 10 años probablemente serían los precursores más visibles de tal camino.

Mercado de EE. UU.

El nerviosismo está aumentando, mientras que el impulso de EPS sigue siendo positivo. La valoración media sigue siendo alta y, en nuestra opinión, los rendimientos reales de alrededor del 2% están limitando el alza de la renta variable. A pesar de nuestra visión estratégica positiva, somos tácticamente neutrales y creemos que el S&P cotizará en un rango de 5.700 a 6.300 hasta finales de 2025.

Mercado Europeo

El mercado europeo se está beneficiando de la flexibilización fiscal propuesta por Alemania. Los mercados buscan un gasto masivo en defensa e infraestructura para inyectar crecimiento en la UE. El mercado también se está beneficiando de los fondos que se trasladan de EE. UU.a Europa después de años de fuertes flujos de fondos a EE. UU. El descuento récord de valoración de Europa se ha reducido solo ligeramente hasta ahora.

Mercado Alemán

Alemania ha superado al mercado europeo hasta tal punto que su valoración frente a sus homólogos europeos ha pasado de un descuento del 10% a una prima del 10% en el transcurso de 6 meses. Los fondos siguen llegando a Alemania, pero creemos que los mercados ya han respondido generosamente al impacto potencial de poner fin al freno de la deuda.

Mercados Emergentes

Los mercados emergentes continúan luchando. Primero fue el aumento de los rendimientos de los Estados Unidos y un dólar más fuerte, además de una China débil, lo que pesó sobre sus acciones. Ahora viene la incertidumbre sobre las políticas comerciales de Trump. Agregue a esos riesgos idiosincrásicos, y el caso de las acciones de mercados emergentes no es muy sólido en estos días.

Japón

Si bien Japón también tiene algo que perder con los aranceles estadounidenses, sus fundamentos siguen siendo sólidos. Los rendimientos de los accionistas están aumentando, y el retorno de la inflación sigue siendo un motor estructural.

2.3 Alternativos

Bienes Inmuebles

El sector inmobiliario mundial entró en recuperación en la segunda mitad de 2024, con Europa a la cabeza, pero seguida de cerca por EE.UU. Las tasas más bajas son un factor importante, a pesar de la reciente volatilidad. Suponiendo que los rendimientos de los intereses no suban materialmente, las perspectivas a corto plazo deberían ser favorables, ya que los rendimientos actuales del sector se encuentran en sus niveles más altos en una década y esperamos que los fundamentos se fortalezcan dada la escasez de oferta esperada. La logística (dada la tendencia del comercio electrónico) y Residencial (dada la escasez de viviendas) son nuestras favoritas en todas las regiones, mientras que también nos gustan las oficinas principales en Europa y el comercio minorista en los EE. UU.

Infraestructura

Después de un desafiante 2024, esperamos un año más acomodaticio para el desempeño de la infraestructura. En una economía global menos segura, los beneficios potenciales de protección a la baja de la clase de activos deberían ser favorables. Esperamos que las tasas más bajas y las valoraciones firmes, así como la presión para desplegar capital, conduzcan a un renovado crecimiento en el mercado de transacciones.

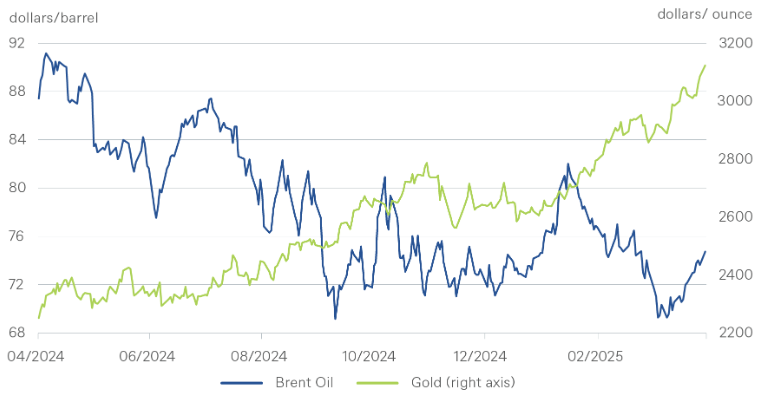

Oro

Hemos elevado nuestra previsión de oro a 12 meses a 3250 USD por onza. El oro parece ser el único comercio real de Trump en el que pocos pensaban antes. El presidente de los EE. UU. suministra a los mercados una incertidumbre geopolítica constante, temores inflacionarios a través de los aranceles y un deseo general por parte de los inversores extranjeros de reducir su exposición al dólar. Los inversores en oro difícilmente podrían pedir más. Un Departamento de Eficiencia Gubernamental exitoso en los EE. UU. es un riesgo a la baja, aunque pequeño, para el oro, si logra reducir el déficit presupuestario de manera significativa. El aumento de la liquidez mundial y las compras aún más fuertes de los bancos centrales son factores que podrían generar más beneficios.

El oro se beneficia del caos de Trump, mientras que el petróleo se atasca en el comercio lateral

Fuente: Bloomberg Finance L.P., DWS Investment GmbH as of 3/31/25

3 / Rentabilidad histórica de los principales activos financieros

Rendimiento total de los principales activos financieros hasta la fecha y el mes pasado

El rendimiento pasado no es indicativo de rendimientos futuros. Fuentes: Bloomberg Finance L. P., DWS Investment GmbH al 3/04/25