- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Investment Traffic Lights Abril 2024

- Sobre la base de un primer trimestre muy sólido para los mercados de renta variable y una economía estadounidense mejor de lo esperado, hemos formulado nuestros nuevos objetivos a 12 meses.

- Nos hemos vuelto más optimistas sobre las acciones y vemos el S&P500 en 5.300 y el DAX en 18.700. Japón sigue siendo nuestro favorito.

- El Banco Central Europeo podría recortar las tasas antes y con más frecuencia que la Reserva Federal de EE.UU. en 2024. Nos gustan los bonos gubernamentales y corporativos a corto plazo.

10 minutos para leer

1 / Perspectivas de mercado

1.1 Los inversores inician el año de recortes de tipos esperados con euforia

Corre y corre y corre. Lo que alguna vez fue cierto para el Volkswagen Beetle, ahora es cierto para los mercados de capitales, especialmente para las acciones. Con una ganancia del 8,5%, el MSCI World tuvo su mejor primer trimestre desde 2019. Y cuando los mercados siguen funcionando, se llama "impulso", y aquellos con una estrategia de inversión de impulso avanzaron hasta en un 20%.[1] El repunte fue impulsado en gran medida por datos económicos estadounidenses mejores de lo esperado y una continua euforia por los productos relacionados con la Inteligencia Artificial (IA). Incluso el mercado de valores chino pudo registrar algunas ganancias, probablemente debido a las medidas de apoyo del gobierno, así como a valoraciones bajas récord. En el vecino Japón, por otro lado, las acciones se dispararon cuando el final de más de ocho años de tasas de interés negativas fomentó el optimismo.

El hecho de que a los mercados de valores les haya ido tan bien en el primer trimestre, a pesar de un ligero aumento en los rendimientos de los bonos gubernamentales y la reducción de las esperanzas de los inversores de recortes de tasas de la Reserva Federal (Fed) este año, sugiere una mayor confianza en la economía. En particular, las preocupaciones sobre una desaceleración grave en Estados Unidos parecen haber disminuido. En su última reunión del 20 de marzo, la Fed pareció confirmar que su opinión era: la inflación se controlará y la economía se mantendrá sólida. Incluso advertencias de la Oficina de Presupuesto del Congreso de que en EE.UU. la montaña de deuda está en una trayectoria ascendente sin precedentes, no logró disuadir a los mercados.[2] Tampoco lo hizo el hecho de que la curva de rendimientos de Estados Unidos (a 2 y 10 años) haya estado invertida durante casi 600 días, un récord de la posguerra.

Dado que las expectativas de ganancias apenas han aumentado en los últimos meses, las ganancias de los precios se han visto impulsadas principalmente por la caída de las primas de riesgo de las acciones. Si bien loas llamadas "Siete Magníficas", es decir, las mayores acciones tecnológicas de EE.UU., marcaron la pauta durante todo el primer trimestre, solo se movieron lateralmente en marzo. En general, en EE.UU. (aunque no solo allí), ha habido un gran aumento en el valor de las diferentes clases de activos desde octubre. Las acciones han subido en 10,9 billones de dólares y los bonos en 2,6 billones de dólares. Agregue a esto el aumento en el valor de las criptomonedas y en inmobiliario y es razonable suponer que existe un efecto de autorrefuerzo: gracias a los efectos de riqueza, se consume e invierte más, lo que a su vez hace subir los precios en los mercados de capitales.

1.2 Renta variable fuerte y bonos débiles en el Q1

Varios índices bursátiles alcanzaron máximos históricos en el primer trimestre. El S&P 500 subió un poco más del 10% en el primer trimestre, su primera ganancia trimestral de dos dígitos en más de una década. En Japón, el Nikkei registró su mejor desempeño desde el segundo trimestre de 2009 y, finalmente, superó su récord anterior, establecido en 1989. Pero aunque los activos de riesgo tuvieron un buen desempeño, los bonos tuvieron un desempeño inferior, ya que la obstinada inflación y la fortaleza de la economía llevaron a los inversores a fijar precios en menos recortes de tasas de interés.[3]

Para los mercados, la noticia más importante del primer trimestre fue que los datos económicos mundiales continuaron sorprendiendo al alza, aumentando las esperanzas de un aterrizaje suave. Las sorpresas positivas en los datos dieron un gran impulso a los activos de riesgo. El S&P 500 (+10%) y el Stoxx 600 (+7%) terminaron el trimestre en máximos históricos, habiendo registrado ganancias constantes en enero, febrero y marzo. La fortaleza de los activos de riesgo también fue evidente en otras áreas: los diferenciales de crédito en valores de alto riesgo se ajustaron, los precios del petróleo subieron y el conflicto en Gaza también fue un factor determinante; igualmente, las criptomonedas tuvieron un trimestre muy fuerte.

2 / Perspectivas y cambios

Dado que esta edición del Investment Traffic Lights marca el comienzo de un nuevo trimestre, nos concentraremos menos en cambios tácticos y más en nuestras nuevas previsiones estratégicas a 12 meses, formuladas a mediados de marzo. Tenemos una perspectiva económica cautelosamente optimista (crecimiento del PIB de EE.UU. en 2024 del 1,8%, EUZ del 0,7% y Japón del 0,5%), y nuestro argumento básico es que la inflación retrocederá gradualmente aún más, lo que permitirá a los bancos centrales recortar los tipos y proporcionará vientos de cola tanto para la renta variable como para la renta fija. Sin embargo, existen varios riesgos: sobre todo en geopolítica, EE.UU. y su doble déficit y la posibilidad de una nueva ola de inflación. Además, la mayoría de los activos de riesgo ya están muy valorados, dejando pocas ventajas. Si bien los mercados aún no están eufóricos. y habrá un nerviosismo extremo por cada publicación importante de datos económicos de EE.UU. Las elecciones presidenciales de Estados Unidos también son una fuente de alta tensión. Pero predecir un resultado en este momento nos parece prematuro.

2.1 Renta Fija

Lo que parece estar ya claro es que los principales bancos centrales comenzarán a recortar tasas en 2024. Al menos, eso parece claro ahora: hemos visto lo rápido que pueden cambiar las cosasen los últimos dos meses. En octubre de 2023, los mercados esperaban un recorte de tasas de 20 puntos básicos (pb) para junio de 2024; a fines de diciembre, la expectativa era de 80 pb; ahora volvemos a bajar a solo alrededor de 20 pb. Y lo que parecía impensable para algunos participantes del mercado hasta hace poco también está siendo tasado por los mercados: que el Banco Central Europeo (BCE) pueda comenzar a recortar antes que la Fed. Los inversores también esperan ahora más recortes de 25 puntos básicos del BCE, cuatro, que de la Fed, tres, para fin de año. Lo que parece seguro ahora puede no serlo. Y concentrándonos en la imagen subyacente a más largo plazo, vemos muy pocos cambios desde nuestras perspectivas de fin de año.

Nuestra expectativa es que el Banco Central Europeo (BCE) y la Reserva Federal de los EE.UU. comiencen una normalización gradual de las tasas de política monetaria a mediados de año. Vemos la tasa de fondos federales de 4.50% a 4.75% para marzo de 2025, y la tasa de depósitos del BCE en 3%. Pronosticamos que el Banco de Japón (BoJ) probablemente aumentará la tasa de política monetaria al +0,25% durante el horizonte de pronóstico actual de 12 meses, hasta marzo de 2025. Pero el impacto de las elecciones estadounidenses de este año en los precios de los activos es difícil de predecir. Esperamos que la volatilidad repunte en línea con la experiencia histórica en el período previo a las elecciones. Es probable que se revisen muchas previsiones del mercado una vez que surja una imagen más clara no solo del resultado probable de la elecciones, sino también de cómo lo interpretarán los participantes del mercado.

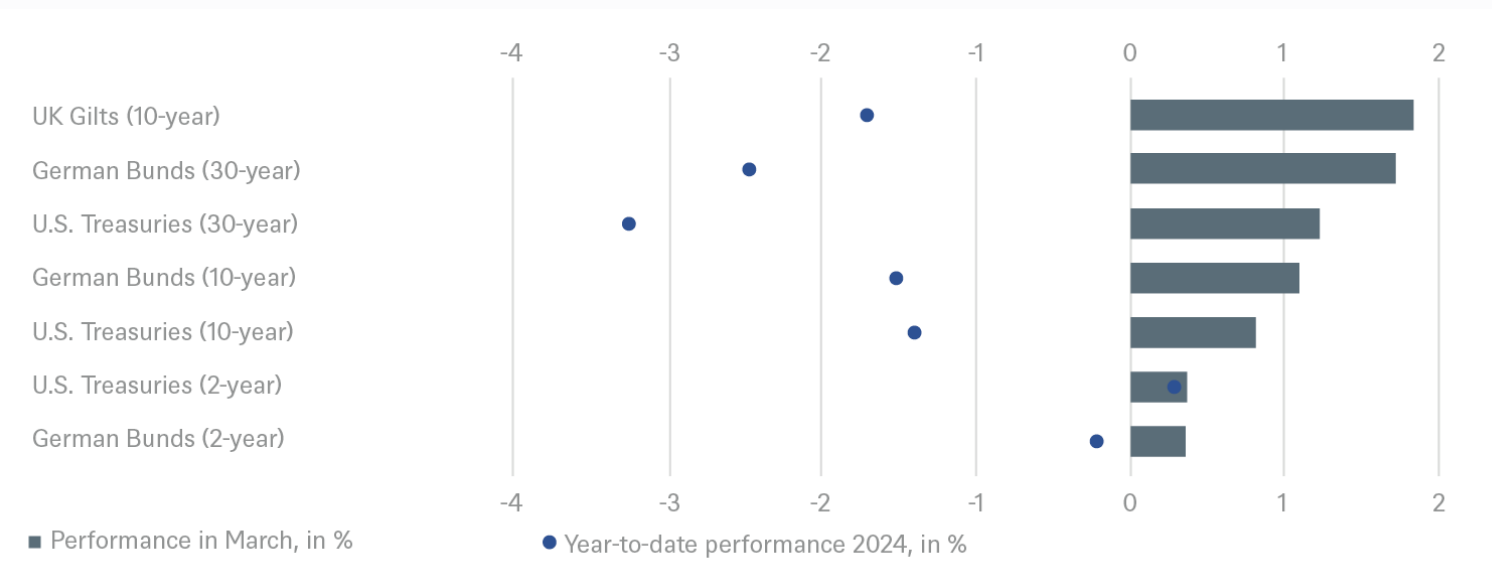

Bonos del Estado

En el caso de los bonos soberanos de los mercados desarrollados, como los bonos del Tesoro de EE.UU. y los bonos del Tesoro europeos, observamos los mejores rendimientos ajustados al riesgo en la parte más corta a media del la curva. Una vez que comience el recorte de tasas, probablemente en los meses de verano, esperamos que los altos saldos actuales de los fondos del mercado monetario se trasladen a la deuda soberana de corta duración. Por lo tanto, la caída de la inflación y la moderación del crecimiento deberían respaldar una inclinación en el extremo delantero de la curva. Esperamos que los rendimientos de los bonos alcancen el 2,5% y el 2,6% en marzo de 2025 durante 2 y 10 años, respectivamente. Para EE.UU. esperamos un 3,95% y un 4,20% durante 2 y 10 años, respectivamente.

Rendimientos crecientes de los bonos del Tesoro europeos y bonos del Tesoro de EE.UU. desde principios de año

Fuente: Bloomberg Finance L. P., DWS Investment GmbH a partir del 2/4/24

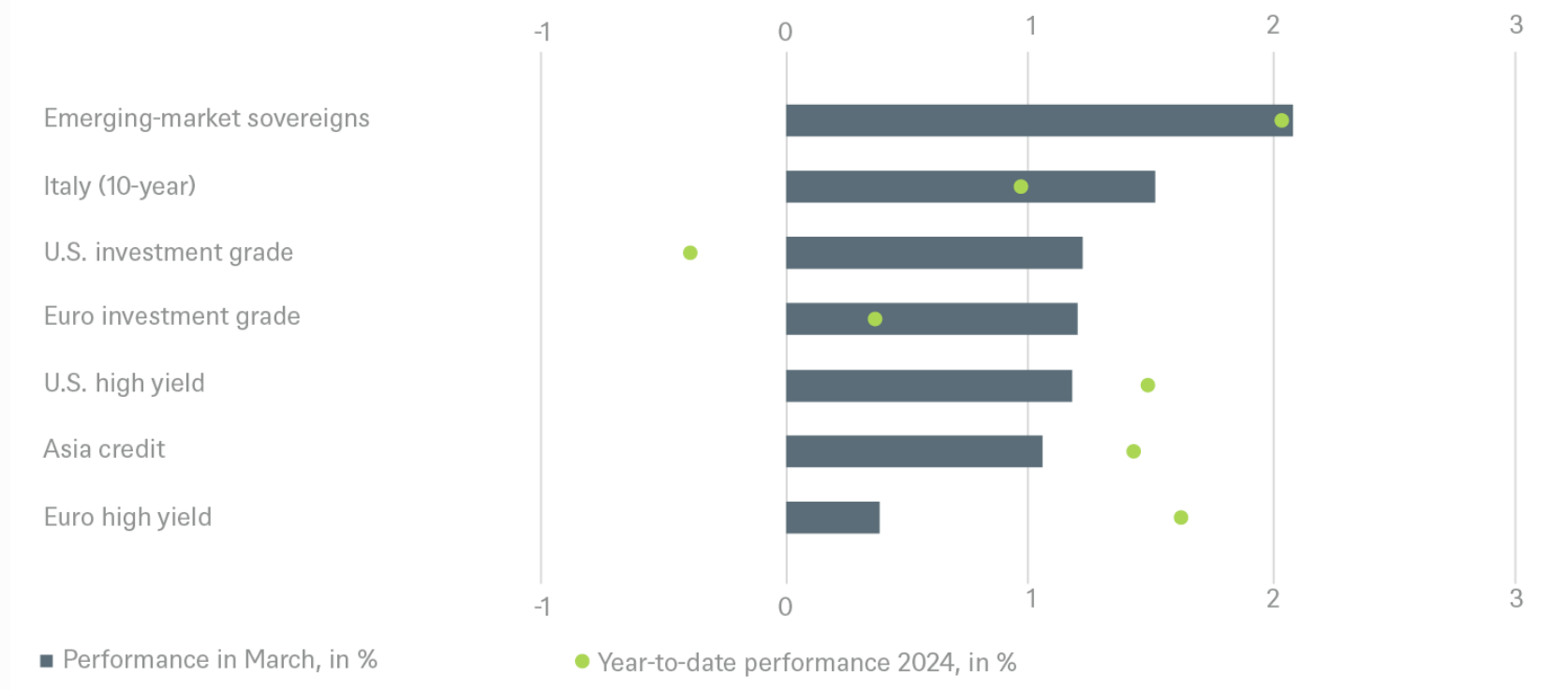

Bonos Corporativos

En este contexto, seguimos siendo positivos con respecto a los bonos corporativos con grado de inversión (IG) en euros, donde esperamos un mayor endurecimiento de los diferenciales. Los bonos garantizados de alta calidad siguen luciendo bien, incluso si las valoraciones no son tan convincentes tras el reciente endurecimiento del diferencial de canje. Otras oportunidades de inversión que nos gustan incluyen bonos con un enfoque ESG, como la nueva emisión de la UE de próxima generación.

La selección sigue siendo fundamental para todos los activos de renta fija con precio diferencial. Por ejemplo, tanto los bonos corporativos de alto rendimiento (HY) en dólares como en euros se han beneficiado del entusiasmo de los últimos meses que ha impulsado los activos de riesgo de todo tipo. Dados los mayores costos de refinanciación, esto podría dejar a algunos emisores de HY vulnerables a retrocesos, siempre que el sentimiento se deteriore. Sin embargo, la posibilidad de considerar los diferenciales de HY más amplios como oportunidades de compra depende en parte de los fundamentos corporativos. Aunque en su mayoría siguen siendo sólidas, se requiere atención detallada en tiempos de incertidumbre, emisor por emisor y bono por bono. En el lado positivo, vale la pena tener en cuenta que el crédito, a diferencia de los bonos soberanos nominales, puede amortiguar implícitamente cierto grado de inflación, al aumentar los ingresos nominales.

Desempeño positivo para el crédito

Fuente: Bloomberg Finance L. P., DWS Investment GmbH a partir del 2/4/24

Mercados Emergentes

En general, favorecemos los bonos de mercados emergentes con calificación IG en euros sobre sus pares de mayor riesgo en dólares estadounidenses, pero advertimos que tales inversiones deben juzgarse caso por caso.

Divisas

En general, el dólar debería estar respaldado por el escenario de aterrizaje suave. Se espera que el euro se mueva principalmente de lado frente al dólar, ya que la Fed y el BCE parecen estar sincronizados, pero los datos de inflación del próximo mes probablemente serán cruciales. Nuestro objetivo de marzo de 2025 para el EUR / USD es 1,10.

En Japón, se espera que el Banco de Japón (BoJ) continúe subiendo las tasas de interés, lo que debería respaldar al Yen frente al dólar. Nuestro objetivo a 12 meses es 145. La libra esterlina debería verse lastrada por las débiles perspectivas económicas, pero el Banco de Inglaterra (BoE) podría seguir siendo agresivo durante algún tiempo, ya que la inflación en el Reino Unido aún tiene el potencial de resultar pegajosa. La libra parece estar lista para operar lateralmente frente al dólar.

En China, el Congreso Nacional del Pueblo ha anunciado un apoyo fiscal y monetario sustancial para la economía. Sin embargo, las salidas de capital continúan pesando sobre la moneda. En un horizonte de 12 meses, el dólar debería fortalecerse ligeramente a 7,35 frente al yuan chino (CNY).

2.2 Renta variable

Hace cinco meses, creíamos que los inversores en renta variable no se asustarían por la debilidad económica temporal y, en cambio, se centrarían en la luz al final del túnel, ya que la caída de la inflación permitiría a la Fed recortar las tasas a partir de junio de 2024; en combinación con una aceleración prevista del crecimiento de las ganancias, este parecía el escenario para los mercados de renta variable. Ahora debemos reconocer que, aunque acertamos en la dirección correcta, subestimamos el tamaño de los movimientos del mercado. Envalentonados por un EE.UU. mejor de lo esperado, las cifras económicas y la exageración continua de la Inteligencia Artificial (IA), los inversores han llevado a los mercados a nuevos máximos históricos en los primeros meses de 2024.

Por lo tanto, estamos elevando nuestros objetivos de índice y prediciendo un rendimiento total de aproximadamente el 5% para la mayoría de los mercados para marzo de 2025, impulsado principalmente por múltiplos de precio/ganancias (PE) asumidos más altos. Sin embargo, mantenemos sin cambios nuestras estimaciones de crecimiento de las ganancias por acción (EPS) de los próximos 12 meses. Las ganancias deberían crecer más en los mercados emergentes y Japón. Las ganancias del S&P 500 se están beneficiando del alto crecimiento de los adolescentes entre las "Siete Magníficas", pero se espera que crezcan un 5% para el S&P 493, al mismo ritmo que las ganancias europeas. La mayoría de los sectores cíclicos, como los industriales y las acciones de consumo discrecional, continúan reportando márgenes de ganancia récord, pero en nuestra opinión no necesitan mejoras en las expectativas.

Seguimos argumentando que los mercados fuera de los EE.UU. cotizan con un descuento demasiado alto en relación con el criterio de EE.UU. Pero estamos luchando por identificar un catalizador que provoque una reducción significativa en ese descuento. Por lo tanto, seguirá siendo clave una mayor confianza de los inversores en la sostenibilidad del crecimiento del BPA fuera de EE.UU. Seguimos considerando la renta variable europea (rentabilidad superior) como nuestro mercado de "valor" preferido y reiteramos el continuo atractivo de los bancos europeos (rentabilidad superior frente al sector financiero global) debido a sus valoraciones y altos rendimientos en efectivo para los accionistas.

Estamos rebajando la calificación de las europeas para superar su sólido desempeño, no por razones fundamentales, sino porque los inversores en renta variable prefieren una liquidez alta, un fenómeno que se observa en EE.UU., Europa y Japón. El sorprendente rendimiento superior del MSCI World lo demuestra; replica una estrategia de inversión que invierte sistemáticamente dinero en acciones que han tenido un rendimiento superior durante los últimos 12 y 6 meses. Observamos que el impulso global del comercio de acciones de mega capitalización no solo ha llevado a una concentración peligrosa dentro de las carteras activas y pasivas, sino también a una correlación extremadamente alta dentro de las carteras de renta variable. Esto significa que los fondos de renta variable se han diversificado menos.

En cuanto a Asia, nuestra recomendación de rendimiento superior para el MSCI Japan ha funcionado bien. Sin embargo, estamos cambiando tácticamente hacia la neutralidad antes de que el Banco de Japón abandone las tasas de interés negativas. Mantenemos los mercados emergentes en neutral, pero nos alienta el crecimiento de EPS de dos dígitos del sector.

A nivel sectorial, nuestras preferencias permanecen sin cambios. Los servicios globales discrecionales de consumo y comunicación parecen ser los más atractivos para nosotros debido a su valoración relativa y sus bajas tasas de desempleo.

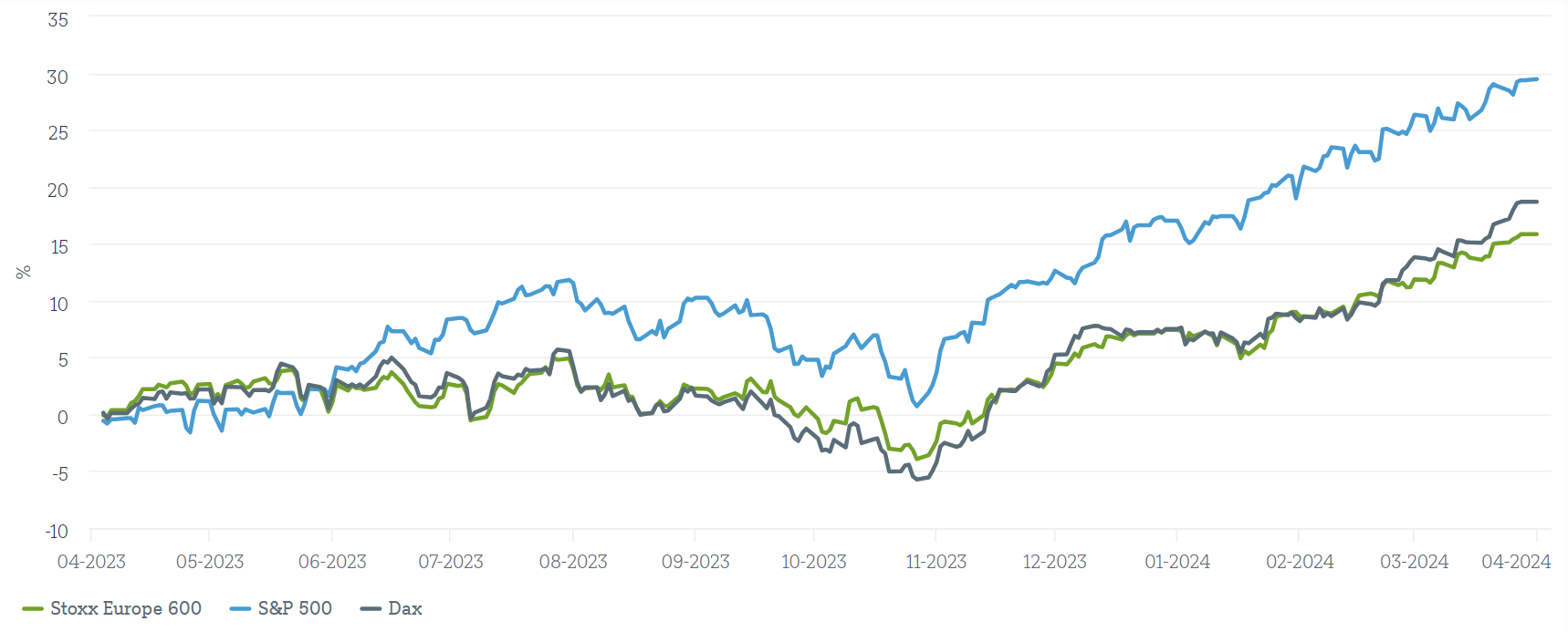

El S&P 500 sube y baja

Fuente: Bloomberg Finance L. P., DWS Investment GmbH a partir del 2/4/24

Mercado de EE.UU.

Aumentamos nuestro objetivo del S&P 500 a 5.300 en función de una previsión de una prima de riesgo de renta variable (ERP) más baja y un múltiplo de PE más alto. Reconocemos que el sentimiento del mercado sugiere una "prima de crecimiento" más alta en el múltiplo Precio/Ganancias (Per) de lo previsto anteriormente. Además, las perspectivas macro han mejorado; ya no esperamos una recesión. Los recortes de tasas de la Fed deberían impulsar los mercados. Esperamos que el crecimiento del EPS del S&P 500 del 8% en 2024 sea impulsado por las llamadas "Siete Magníficas" y el sector de la salud. Estamos elevando la relación de PE final en los últimos 12 meses a 21,5 veces para el S&P 500; esto incorpora un "PE-premium digital" debido a la mayor ponderación de las empresas tecnológicas en el índice.

Mercado Europeo

En Europa, los probables recortes en las tasas de los bancos centrales podrían iniciar una moderada reactivación del producto interno bruto (PIB) a partir del segundo semestre de 2024. Las ganancias europeas se han recuperado en los últimos dos años y se espera que la brecha de crecimiento de las ganancias entre el mercado estadounidense y el europeo se reduzca y sea mucho menor que durante la última década. Sin embargo, esto aún no se refleja en las valoraciones, ya que Europa cotiza con un descuento de varias décadas frente a EE.UU.

Mercado Alemán

Una recuperación económica mundial hacia finales de año debería beneficiar a las empresas alemanas en particular, ya que la economía alemana está altamente orientada a la exportación y es la más expuesta cíclicamente de las principales economías. Nuestro objetivo a 12 meses para el DAX es de 18.700.

Mercados Emergentes

Si bien China parece infravalorada, la rentabilidad de la empresa es débil, con un potencial limitado de mejora de los márgenes. La confianza sigue siendo baja a pesar del apoyo gubernamental. India, por otro lado, sigue siendo atractiva de arriba hacia abajo. Las valoraciones no son favorables, aunque actualmente las financieras se valoran de forma más atractiva. India no enfrenta vientos en contra de los productos básicos, y el mayor precio del petróleo no es un obstáculo. Se espera que las elecciones arrojen un resultado favorable al mercado.

Japón

La opinión sobre Japón es muy positiva estratégicamente. El turismo y una eventual recuperación de China podrían resultar de apoyo. Estructuralmente, el retorno de la inflación y la mejora del gobierno corporativo también son beneficios.

2.3 Alternativos

El rápido aumento de las tasas de interés en 2022 y 2023 también tuvo su impacto en muchas clases de activos alternativos. Creemos que la revisión de precios ha seguido en gran medida su curso y que los mercados se están acomodando a nuevos equilibrios entre la oferta y la demanda. Eso debería comenzar a atraer de nuevo a los compradores que han estado al margen durante los últimos dos años.

Real Estate

Un repunte en los precios de los REIT cotizados a finales de 2023 es un buen augurio para la inversión inmobiliaria privada, que generalmente sigue con un retraso de 9 a 12 meses. Todavía tenemos que revisar más los precios, probablemente hasta mediados de 2024. En consecuencia, el mercado de inversión está moderado, pero los compradores y vendedores están alineando sus expectativas de precios, lo que debería reactivar gradualmente la actividad del mercado principal. Mientras tanto, los inicios de la construcción se están desplomando, allanando el camino para unas condiciones de mercado más estrictas y un mayor crecimiento de los alquileres a finales de este año y en 2025. El espacio de oficinas en EE.UU. es el eslabón débil; es mejor en Europa y Asia. El comercio minorista es muy fuerte en EE.UU., pero más débil en otras regiones. Logística y residencial son nuestros sectores preferidos debido a la fuerte demanda de los ocupantes.

Infraestructura

Vemos una clara mejora en la confianza de los inversores con tasas de interés más bajas en el horizonte. Europa sigue siendo una región favorecida, ya que ofrece un buen valor y activos bien diversificados que se benefician de fuertes vientos de cola temáticos y decisiones políticas estratégicas. La transición energética y la digitalización siguen siendo dos temas clave que generan oportunidades. Los activos de transporte representan una forma potencial de acceder a estos temas a medida que los activos regresan al mercado.

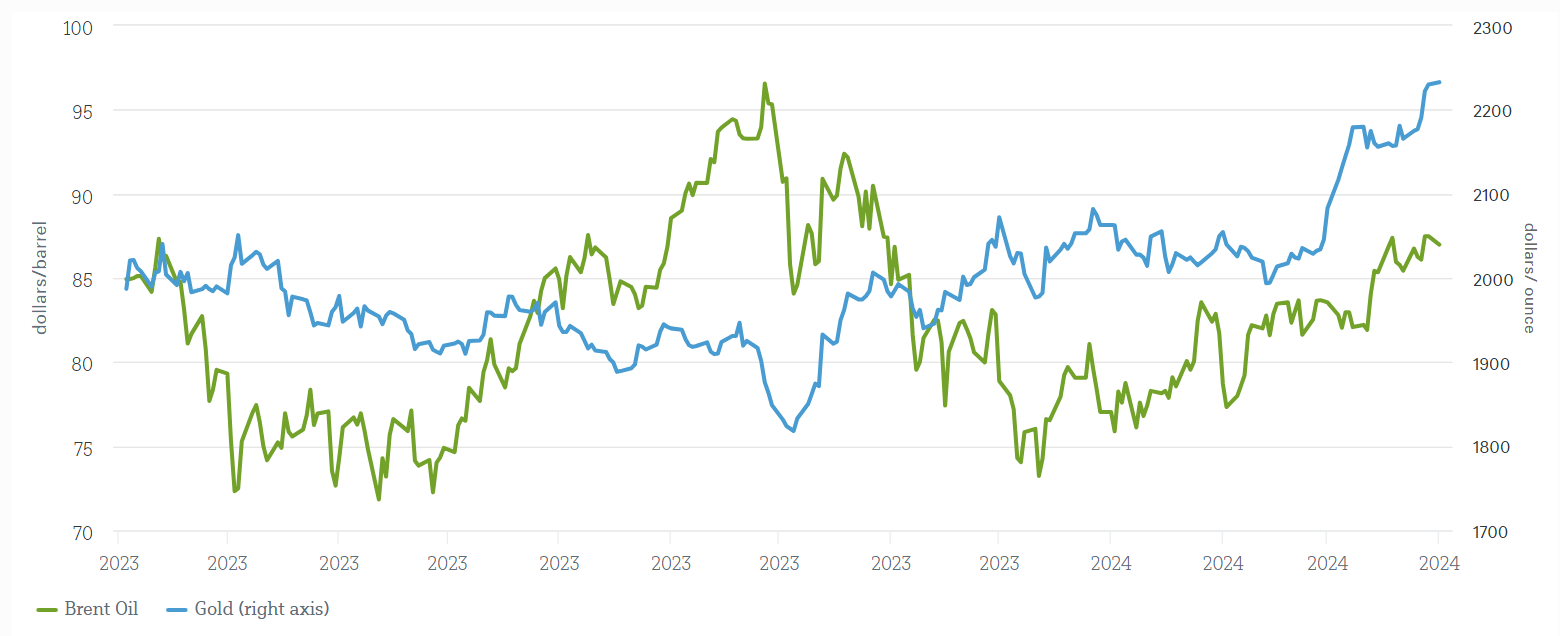

Oro

Hemos elevado nuestro objetivo a 2.400 dólares por onza para finales de marzo de 2025, ya que creemos que el precio estará respaldado por la demanda continua, así como por una política monetaria más acomodaticia. Sin embargo, para que el oro mantenga estas ganancias de precios, necesitamos que la Fed comience a normalizar las tasas de interés en la segunda mitad de 2024, ya que el mercado está valorando las expectativas de recortes de tasas. Mientras tanto, la demanda excepcional de Asia, las fuertes compras de los bancos centrales que desean diversificarse en dólares, el aumento de los riesgos geopolíticos y el aumento de la liquidez mundial son factores que continúan respaldando al oro.

Aceite

Esperamos que los precios estén sujetos a rangos durante todo el año. Si bien, vemos una amplia oferta a corto plazo, esperamos que los mercados se equilibren a medida que avance el año. Esperamos que el crecimiento de la demanda se corresponda con el crecimiento de la oferta, y que la OPEP intente dirigir los mercados. En nuestro escenario base, asumimos que Arabia Saudí extenderá su recorte voluntario de producción adicional de 1 millón de barriles por día hasta mediados de 2024, con un aumento gradual del suministro de crudo en la segunda mitad del año para compensar el aumento de la demanda, en consonancia con nuestra trayectoria de crecimiento global. Los recientes acontecimientos en Oriente Medio han aumentado las primas de riesgo geopolítico y han respaldado los precios mundiales del crudo.

El oro está mostrando un desempeño sólido recientemente

Fuente: Bloomberg Finance L. P., DWS Investment GmbH a partir del 2/4/24

2.4 ESG

Certificados de CO2

Hemos rebajado nuestra previsión de derechos de emisión de CO2 de 95 euros para diciembre de 2024 a 80 euros para marzo de 2025 debido al debilitamiento de los precios del gas, aunque es probable que el anuncio de la Reserva de Estabilidad del Mercado (MRS es una reserva, que tiene como objetivo proporcionar estabilidad al régimen de comercio de derechos de emisión de la UE (RCDE UE) abordando el excedente actual de derechos de emisión y mejorando la resiliencia del sistema a grandes perturbaciones ajustando el suministro de derechos de emisión que se subastarán) en mayo provoque un aumento de los precios. El clima más cálido, ventoso y húmedo y la debilidad económica han provocado una caída en los precios de los derechos de emisión (EUA) negociados en el Régimen de Comercio de Derechos de Emisión (ETS) de la Unión Europea desde diciembre. Las perspectivas a mediano y largo plazo siguen siendo sólidas (el impuesto fronterizo sobre el carbono comienza en 2026, la UE propuso objetivos de carbono para 2040, el límite de emisiones continúa cayendo).

Cuadro de Mando Europeo de Transformación

Además, presentamos el Cuadro de Mando Europeo de Transformación. Utilizando métricas cuantitativas, medidas en comparación con sus respectivos objetivos para 2030, hacemos un seguimiento de 13 países europeos en sus procesos de transformación (Clima, Energía, Biodiversidad, Desarrollo económico, Tecnología, Transporte, Digital, Cadena de Suministro, Resiliencia Urbana, Agua, Salud, Social).

Nuestros hallazgos muestran que la acción política y las necesidades de inversión son particularmente críticas en cuatro áreas clave: electrificar el sector del transporte, medidas de eficiencia energética en los edificios, mejorar los resultados sanitarios y lograr la descarbonización de manera más amplia. De las 12 transformaciones sectoriales, sólo la tecnología, la economía digital y el pilar social pueden afirmar que están ganando fuerza.

A nivel geográfico, Suecia es el ganador, con un fuerte desempeño en áreas como energía renovable, gasto en I + D y resiliencia urbana, con los Países Bajos y Suiza como subcampeones. En la parte inferior del cuadro de mando se encuentran España, Polonia e Italia, todos los cuales tienen entornos regulatorios que no fomentan suficientemente la inversión del sector privado.[4]

Europa se enfrenta a una brecha de inversión de al menos 2,5 billones de euros en objetivos ecológicos y digitales (UE-27). Por lo tanto, Europa debe continuar innovando y adoptando tecnologías transformadoras creando un entorno regulatorio propicio y priorizando la inversión en investigación y medios. Profundizar en el mercado Único y completar la Unión de los Mercados de Capitales debería ayudar a movilizar el capital privado que se necesita con urgencia para lograr los ambiciosos objetivos de Europa.

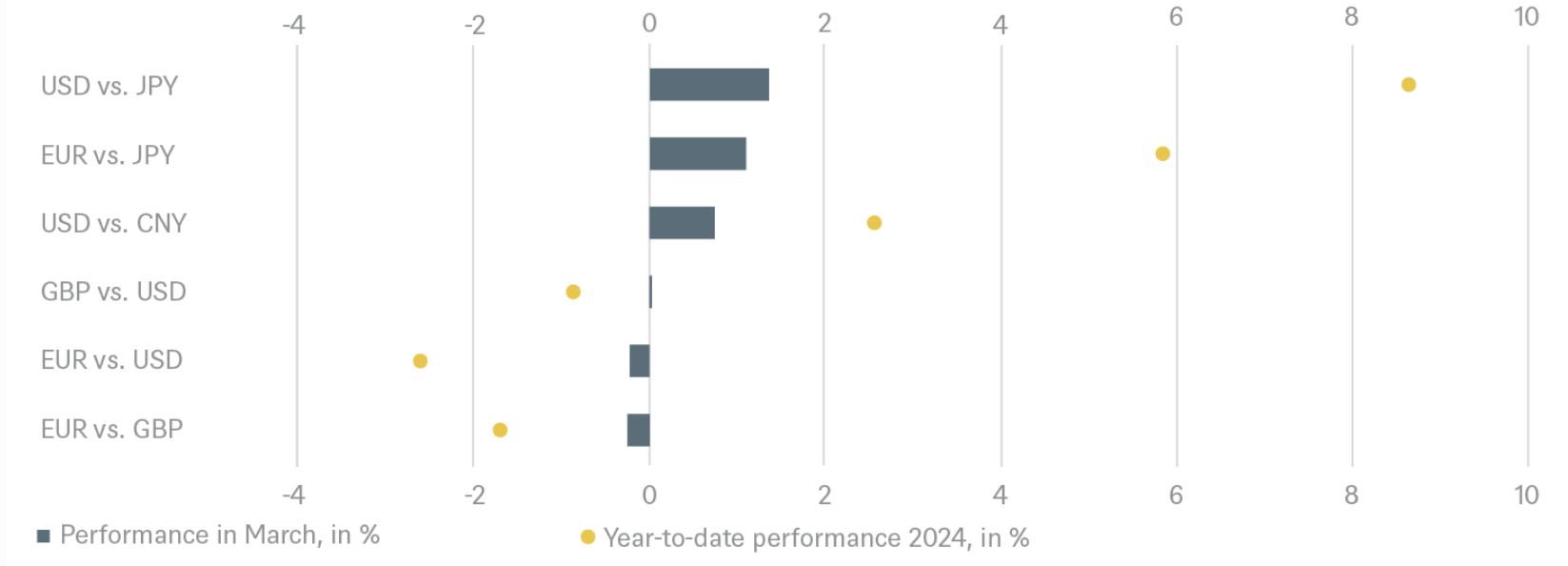

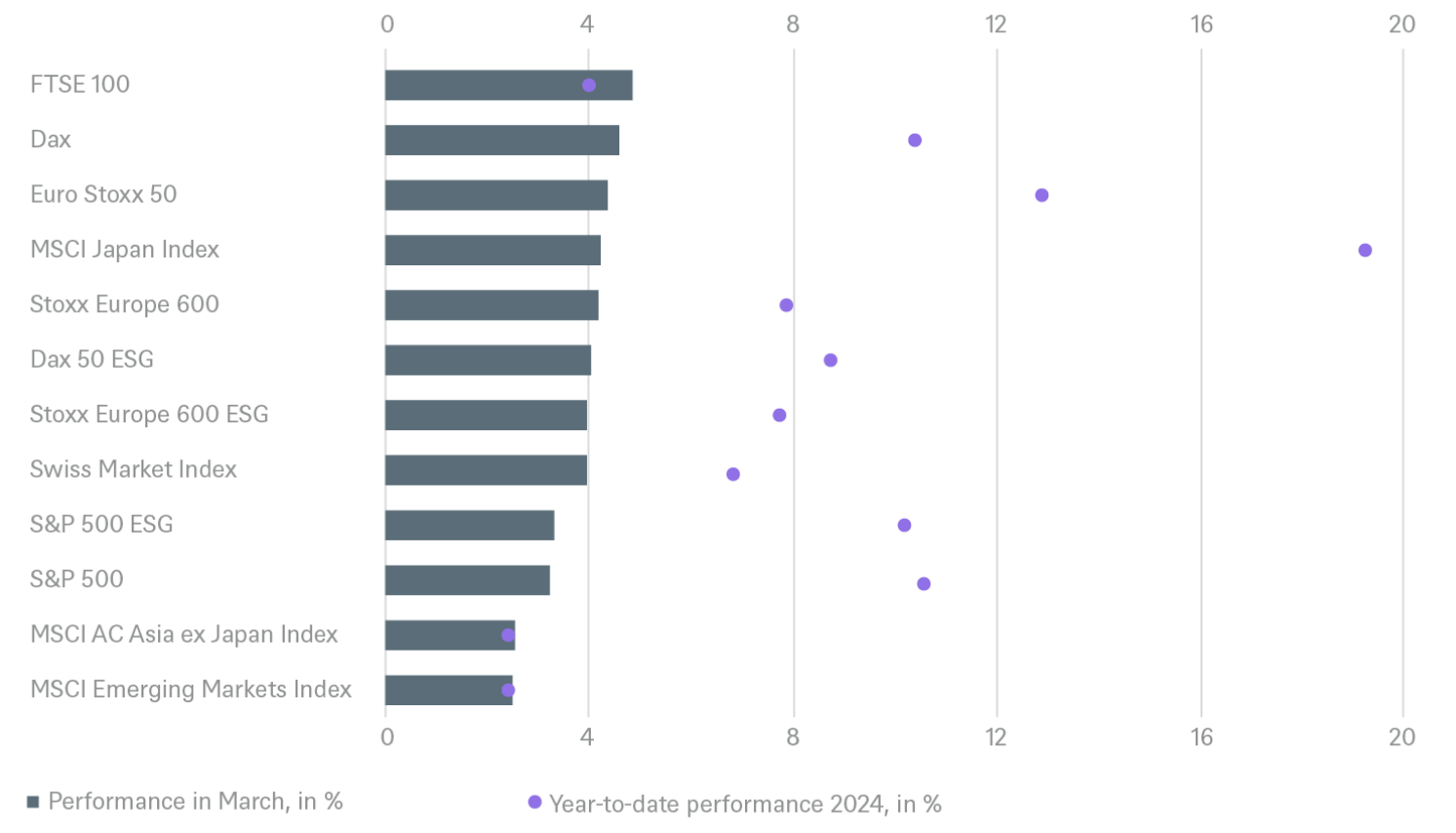

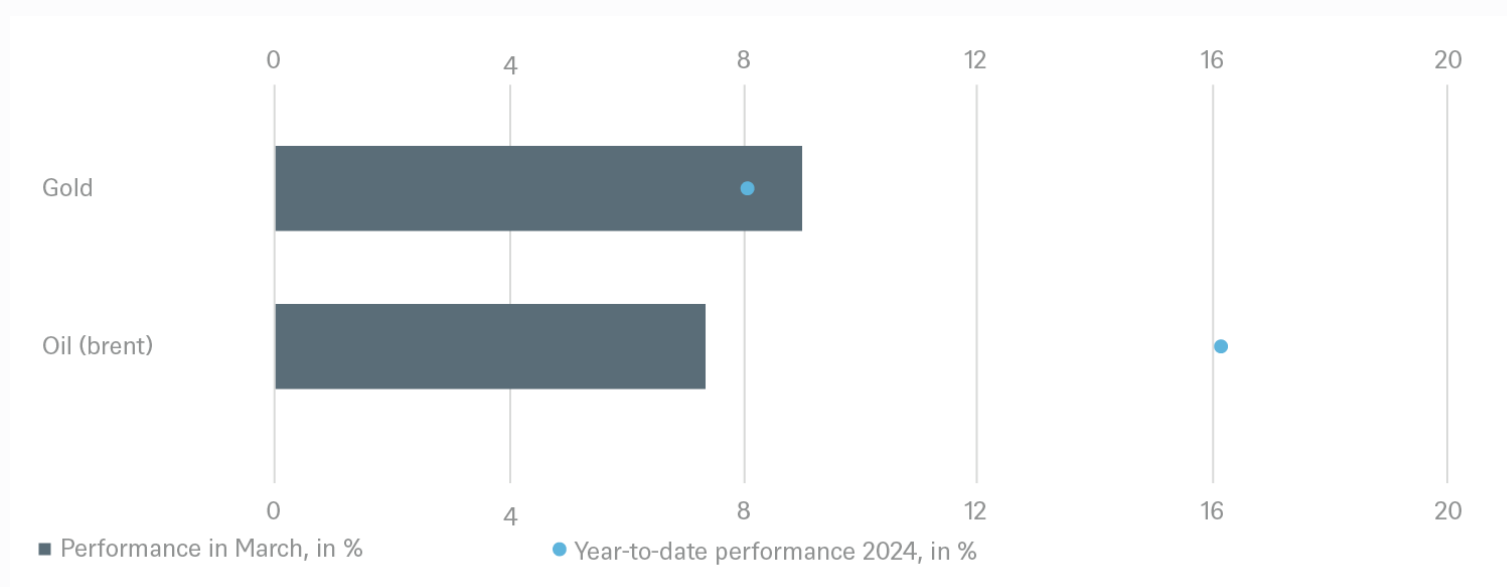

3 / Rentabilidad histórica de los principales activos financieros

Rentabilidad total de los principales activos financieros en lo que va de año y en el mes pasado

Las rentabilidades pasadas no son un indicativo de rentabilidades futuras.

Fuentes: Bloomberg Finance L. P., DWS Investment GmbH al 29/3/24