- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Es tiempo de cambios

- El Índice de Calidad MSCI ha mostrado un rendimiento excepcional desde finales de 2023. En nuestra opinión, esto ha llevado a una sobrevaloración y, debido a su naturaleza tecnológica, también implica una alta concentración y riesgo de acciones individuales.

- Por lo tanto, a principios de julio decidimos cambiar del factor de calidad al factor de volatilidad mínima (MinVol) en nuestra cartera de modelos multiactivos.

- Además de su diversificación sectorial más amplia, la volatilidad mínima debería tener un desempeño relativamente superior al del mercado general en el escenario de inversión volátil que anticipamos para el resto de 2024.

4 minutos para leer

Aquellos que creen en la eficiencia de los mercados de capitales, podrían no encontrar útil seguir leyendo este texto. Sin embargo, quienes han observado los mercados durante un tiempo saben que existen factores adicionales, más allá de los fundamentales de valoración, que influyen en los precios. Los patrones estacionales y los estilos de inversión también están sujetos a las fluctuaciones del ciclo económico. La influencia del ciclo económico es a menudo fácil de demostrar retrospectivamente, pero no tan sencilla de prever con precisión para los inversores.

Un buen ejemplo de esto es Estados Unidos. Desde principios de 2023, muchos analistas económicos en EE.UU. han anticipado una recesión “en los próximos meses”, pero estas expectativas han sido continuamente pospuestas. El pronóstico de crecimiento consensuado para 2024 cayó del 2,1% a principios de 2022 a solo el 0,6% a mediados de 2023, para luego recuperarse al 2,4% este año. Además, la tendencia de la inflación no ha estado alineada con el ciclo económico. Este no es un entorno en el que los inversores en bonos o acciones puedan operar basándose en una fórmula fija, aunque algunas estrategias de inversión basadas en factores han demostrado ser exitosas a largo plazo para los inversores en acciones.

De los siete índices de factores más comunes calculados por MSCI[1], dos han superado consistentemente al amplio MSCI World durante períodos de 10, 20, 25, 30 y 40 años: impulso y calidad (descritos con más detalle a continuación y también ilustrados en el gráfico de la página dos). Quizás sorprenda a los participantes más jóvenes del mercado que el crecimiento solo comenzó a mostrar un rendimiento sólido a partir de marzo de hace 15 años.

Nuestra decisión de sustituir el factor de calidad por el factor de volatilidad mínima (MinVol) es principalmente táctica, aunque la inversión en estilos generalmente tiene un horizonte estratégico de 12 meses. A pesar de que el factor de calidad ha superado a casi todos los demás durante un largo período[2], ha estado sujeto a fuertes fluctuaciones a corto plazo, como se evidenció en su rendimiento significativamente inferior en 2022.

Un punto crucial para nosotros es que el repunte desde mediados de 2023, donde el factor de calidad superó al mercado amplio en 15 puntos porcentuales (ppt) y al mercado igualmente ponderado en más de 30 ppt, parece bastante exagerado. Además, el factor de calidad, al igual que el S&P 500, sufre de una alta concentración en unas pocas acciones, lo cual no es el caso de MinVol. Otra consideración para este cambio es el ciclo económico, que presenta el potencial de algunos contratiempos significativos.

Gráfico 1. Los sectores de Calidad e Impulso mostraron un rendimiento notablemente superior, mientras que los sectores de MinVol y Value enfrentaron dificultades

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH as of 7/25/24

*MSCI World "Style"index (i.e. MSCI World Value / MSCI World Quality / MSCI World Equal / MSCI World MinVol / MSCI World Momentum / MSCI World Size / MSCI World Growth) vs MSCI World Index total USD return

Datos desde 25/07/19 hasta 25/07/24

1. Nuestra visión del mercado desde una perspectiva de multiactivos

1.1 Mercado de capitales - Equilibrado

Visión macro: la economía está creciendo, poco a poco. La inflación retrocede, también poco a poco

En EE.UU., el crecimiento del primer trimestre fue una sorpresa positiva, pero ahora se observa un enfriamiento en algunos indicadores de sentimiento, consumo, producción industrial y mercado laboral. En Europa, Alemania sigue siendo la economía rezagada, con una mejora muy gradual. Sin embargo, el mercado laboral en Europa en general sigue siendo robusto. A pesar de los datos más débiles recientemente, se espera que Japón crezca de manera saludable gracias a un mercado laboral fuerte, un yen débil y un número récord de turistas. En China, los datos económicos del primer trimestre fueron sorprendentemente buenos, pero el segundo trimestre resultó decepcionante; una crisis multidimensional de confianza y sentimiento podría seguir afectando al país.

Las tasas de inflación en EE.UU. y Europa aún están por encima del objetivo, pero se esperan nuevas disminuciones en la segunda mitad del año, aunque es poco probable que la tendencia a la baja sea lineal. Por lo tanto, los bancos centrales tienen margen para recortar los tipos de interés, aunque a diferentes velocidades. El Banco Central Europeo (BCE) ya ha recortado los tipos y es probable que la Reserva Federal (Fed) siga su ejemplo, posiblemente en septiembre. El Banco de Japón (BoJ), por otro lado, ha puesto fin a la era de los tipos de interés negativos y está normalizando su política monetaria. En China, la política monetaria sigue siendo laxa.

Nuestra visión general del mercado…

Nuestra postura general sobre el riesgo en la cartera sigue siendo neutral. Las grandes tecnológicas y el S&P 500 alcanzaron recientemente nuevos máximos, aunque han experimentado correcciones desde mediados de julio. El Nasdaq 100 ha subido un 13% en lo que va de año, y el MSCI World un 11% [3]. Europa, por su parte, se está quedando atrás debido a factores políticos y un crecimiento más débil. La euforia por el crecimiento impulsado por la inteligencia artificial y otras nuevas tecnologías ha sido el principal motor del mercado. La sostenibilidad de esta tendencia dependerá en gran medida de la actual temporada de ganancias. Hasta ahora, el panorama es mixto, especialmente porque las expectativas del mercado para la segunda mitad del año eran altas.

El crecimiento de las ganancias en EE.UU. aún parece razonablemente sólido, pero los niveles de valoración son desafiantes. La debilidad en los indicadores adelantados y en los datos duros, como la producción industrial en EE.UU. y Europa, debería limitar aún más el alza. Además, la estacionalidad afecta negativamente a las clases de activos con más riesgo durante los meses de verano, que son menos líquidos. Por otro lado, el inicio de un ciclo de recortes de tipos de interés y los datos neutrales de sentimiento y posicionamiento del mercado de renta variable, según las encuestas a inversores institucionales, siguen respaldando una visión constructiva de los mercados de renta variable. Por lo tanto, a pesar de mantener una postura de riesgo neutral, buscamos aprovechar las correcciones del mercado para aumentar nuestra exposición al riesgo.

…y lo que esto implica para bonos y acciones, donde hemos mejorado nuestra posición en el sector de Atención Médica y reducido nuestra exposición en Servicios de Comunicación

Renta variable: Mantenemos una postura neutral respecto a EE.UU. y Japón, y una valoración positiva para Europa, especialmente en el segmento de pequeña capitalización. Seguimos siendo optimistas sobre los ciclos de consumo y preferimos los bancos europeos en el sector financiero, que ahora tiene una calificación neutral. En cuanto a los estilos de inversión, mantenemos nuestra preferencia por las acciones de valor, pero cambiamos nuestra segunda preferencia de Calidad a MinVol.

En línea con este cambio, también ajustamos nuestras preferencias sectoriales. Mejoramos la calificación del sector de Atención Médica a sobreponderado y reducimos la de Comunicación a neutral. El sector de Atención Médica podría beneficiarse de la continua rotación hacia el crecimiento y la innovación más allá de la IA. Una prima de PE del 10% frente a la renta variable global está en línea con la historia. A diferencia de ciclos electorales anteriores en EE. UU., la reforma del sistema de salud no es un tema central en la agenda política de los candidatos. Además, la caída de los tipos a corto plazo en EE.UU. debería beneficiar a las empresas biotecnológicas estadounidenses con condiciones de financiamiento más favorables.

Reducimos la calificación de los servicios de comunicación global a neutral tras un sólido desempeño. Este sector ha servido como una alternativa de IA a un precio razonable frente al sector de TI (neutral) debido al dominio de Alphabet y Meta (que representan el 50% de la capitalización de mercado del sector). Sin embargo, creemos que los inversores requerirán no solo resultados financieros sólidos de las grandes capitalizaciones tecnológicas para que el “tren de la IA” vuelva a acelerarse, sino también nuevas evidencias de que el gasto anual de más de 150.000 millones de dólares en nuevos centros de datos se convertirá pronto en la base de nuevos modelos de negocio y fuentes de ingresos.

Bonos: Mantenemos nuestra preferencia por los vencimientos cortos a medios para los bonos gubernamentales (segmento de 2 a 7 años) y apostamos por un endurecimiento de la curva de rendimiento, especialmente en el rango de 5 a 30 años. Seguimos favoreciendo los bonos corporativos en euros con grado de inversión dentro de un contexto de activos múltiples, ya que los fundamentos y la demanda de los inversores son sólidos, y las primas de riesgo (diferenciales) siguen siendo relativamente atractivas en comparación con los bonos gubernamentales en euros y los bonos corporativos estadounidenses. Tendemos a evitar los bonos corporativos estadounidenses, incluidos los del segmento de alto rendimiento. Mantenemos una postura neutral respecto a los bonos gubernamentales de los mercados emergentes.

1.2 Cambio de enfoque: del factor de calidad al factor de volatilidad mínima

Razones para el cambio

Principalmente, hubo tres factores clave para nuestro cambio al factor de MinVol: 1. valoración relativa y rendimiento; 2. la fase actual en los ciclos económicos y bursátiles; y 3. riesgo de concentración. Las diez acciones más grandes del índice de calidad representan el 38% de su capitalización bursátil. Para el índice momentum, la cifra es similar: 37%, y para el índice de crecimiento, aún mayor: un 46%. En contraste, las diez principales acciones del índice MinVol representan solo el 15% de su valor[4].

Esperamos que se reduzca la brecha de rendimiento y valoración entre Quality y MinVol.

La estrategia MinVol ganó mucha atención tras la crisis financiera de 2008, lo cual era comprensible después de las drásticas caídas; el S&P 500, por ejemplo, perdió más de la mitad de su valor. MinVol luego tuvo dos picos al comienzo de la crisis de Covid y en el primer semestre de 2022, un período decepcionante para el mercado en general. Sin embargo, ha estado rezagado desde abril de 2020. El rápido aumento de las acciones de mega tecnología de EE.UU. ha acelerado el bajo rendimiento de MinVol en el último año y medio. En comparación con el Índice MSCI World, MinVol perdió alrededor de 15 puntos porcentuales durante este período, y un 26% en comparación con el índice de calidad.

Como resultado, la prima de valoración tradicional de MinVol, en comparación con el mercado en general, se ha convertido en un descuento de valoración: su relación precio-ganancias (PER) de 20 se compara con 22 para el MSCI World. Con una relación P/E de 28, el factor calidad es incluso un 40% más caro que MinVol. Esperamos una normalización gradual (una reversión a la media), especialmente dado que la temporada de informes ha mostrado un panorama mixto y la volatilidad del mercado ha aumentado un 30% en dos semanas. También es importante destacar que el crecimiento de las ganancias de MinVol no ha sido superado por el factor Calidad en los últimos años.

Gráfico 2. El crecimiento del EPS del factor MinVol podría igualar al del factor Calidad. La brecha de valoración ha vuelto a aumentar en los últimos dos años (del 29/7/22 al 19/7/24)

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH as of 7/25/24

*MSCI World "Style" (MSCI World Enhanced Value / MSCI World Quality / MSCI World MinVol / MSCI World Growth) net total return USD index

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH as of 7/25/24

*MSCI World "Style" (MSCI World Enhanced Value / MSCI World Quality / MSCI World MinVol / MSCI World Growth) net total return USD index

Es probable que el estilo MinVol maneje mejor las decepciones macroeconómicas y de ganancias en comparación con el estilo Quality

Es importante destacar que la estrategia MinVol es solo un componente de nuestra cartera modelo y está diseñada para cubrir escenarios que, desde una perspectiva macroeconómica, no corresponden a nuestros escenarios centrales, pero sí a nuestros escenarios de riesgo. Estos incluyen la posibilidad de que Estados Unidos entre en un período significativo de debilidad o incluso recesión; junto con la actual debilidad de la demanda en China, esto también podría ejercer una mayor presión sobre las empresas europeas. Incluso con un aterrizaje suave de la economía estadounidense, otros factores podrían desestabilizar el mercado de valores, que ya está bastante caro. La reducción de las tasas por parte de los bancos centrales, que probablemente será precedida por una desaceleración económica, podría inquietar a los inversores, especialmente si se produce un resurgimiento de las tasas de inflación. En todos estos escenarios, creemos que la estrategia MinVol debería demostrar su valía.

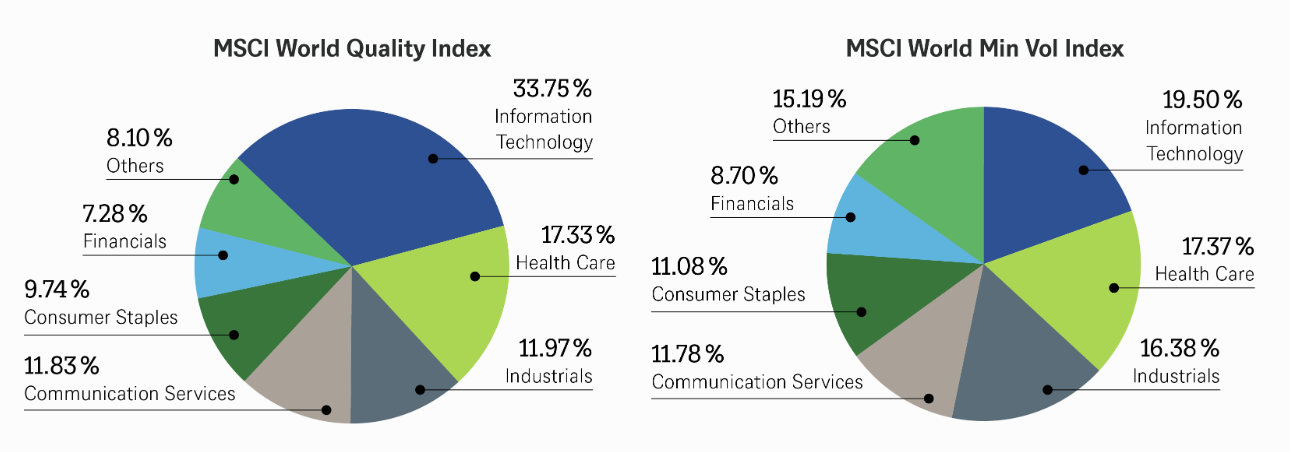

El índice MinVol presenta menos riesgo de concentración que el índice de calidad

En cuanto a la alta concentración de capitalización bursátil, es relevante considerar el desempeño de algunas acciones en los últimos trimestres. Las diez acciones más grandes, en su mayoría del sector tecnológico, han sido responsables de casi todo el aumento de valor en el S&P 500 este año (y, debido al dominio del mercado estadounidense, también en el MSCI World global), y ahora representan más de un tercio de la capitalización bursátil del S&P 500 [5]. Por lo tanto, los inversores en los factores de calidad, impulso o crecimiento están potencialmente expuestos a altos riesgos individuales. El factor MinVol, por otro lado, podría beneficiarse no solo de una cartera más diversificada de acciones individuales, sino también de una mayor diversificación en comparación con otros estilos, una menor sensibilidad a las tasas de interés y un perfil de riesgo más bajo en comparación con otros factores.

Gráfico 4. El índice de volatilidad mínima muestra menos concentración sectorial que el índice de calidad

Fuente: MSCI Inc., DWS Investment GmbH; datos a 25/07/24

La temporada de informes del 2T24 pone a prueba los nervios de los inversores

Los recientes informes trimestrales, especialmente en la tercera semana de julio, han confirmado nuestras preocupaciones: incluso con cifras trimestrales positivas, las acciones podrían sufrir si los inversores temen que sus ambiciosas previsiones de ganancias, para la segunda mitad del año, no se materialicen debido a perspectivas corporativas cautelosas. El sector tecnológico estadounidense (y, por ende, el factor de calidad) ha experimentado una corrección significativa, mientras que el factor MinVol ha mostrado una mayor resistencia. En un escenario de mercado negativo, las previsiones anuales del S&P 500 podrían revisarse a la baja como resultado de la temporada de informes del 2T24, lo que afectaría especialmente a las acciones tecnológicas, ya que representan casi todo el crecimiento previsto de las ganancias en 2024.

2 / Ciclos y factores de inversión

2.1 El ciclo económico que determina el estilo de inversión

Alinear la inversión con el ciclo económico: suena lógico…

Existen numerosos libros sobre la inversión alineada con el ciclo económico. Entre ellos, destacan “All-season Investor” de Martin J. Pring (1992) y “Cómo dominar el ciclo de las inversiones” de Howard Marks. En términos generales, el ciclo económico se divide en cuatro fases: desaceleración, recesión, recuperación y expansión. Cada fase tiene clases de activos o sectores ideales. Por ejemplo, en una recesión, o ante los primeros signos de una recesión inminente, se recomienda invertir en sectores defensivos (servicios públicos, telecomunicaciones, productos farmacéuticos) cuyas ventas tienden a estar menos correlacionadas con el ciclo. También se deben considerar los bonos del gobierno debido al cupón garantizado y al precio de canje, así como la posibilidad de ganancias en los precios si los bancos centrales bajan los tipos de interés durante la recesión. Por otro lado, vale la pena considerar los bonos corporativos, los sectores cíclicos o las acciones de pequeña capitalización si se hace evidente que los mercados han superado el punto bajo.

…sin embargo, hay algunos problemas

Es indiscutible que el crecimiento económico a largo plazo constituye la base subyacente del rendimiento de las acciones. Además, es evidente que las perspectivas de futuro parecen menos favorables en una recesión económica que cuando todo va bien. Invertir en línea con el ciclo tiene sentido, pero el ciclo es solo uno de los muchos factores que influyen. Es, en otras palabras, un generador de señales cuantitativo “objetivo” que se compara con muchos factores cualitativos “subjetivos”.

Históricamente, especialmente antes de la crisis financiera, hubo muchas fases en las que las clases de activos, los estilos y los sectores se desarrollaron a lo largo del ciclo económico. Sin embargo, esta correlación se ha debilitado en los últimos tiempos debido a numerosos programas fiscales y monetarios de actores políticos. El desafío radica en la simultaneidad regular del rendimiento de los activos y los datos macroeconómicos entrantes, que indican dónde se encuentra uno en el ciclo, o quizás dónde “podría” estar si el indicador macro resultase ser un valor atípico. En resumen, la dirección en la que se desarrolla el ciclo económico, o incluso dónde se encuentra actualmente, es cualquier cosa menos una conclusión inevitable. Anteriormente hemos mencionado las expectativas en constante cambio para el crecimiento de EE.UU. durante los últimos dos años. Otra incertidumbre frecuente es si estamos en una recesión total o simplemente en una “desaceleración de mitad de ciclo”.

El ciclo económico tampoco es lo que solía ser. Con la transición a una economía en gran medida de servicios y la creciente importancia del software en el ciclo económico, los impulsores cíclicos clásicos, como el capex y el inventario, pierden cada vez más importancia. Las fuertes intervenciones de los bancos centrales desde la crisis financiera de 2007, con flexibilización cuantitativa y tasas de interés negativas, también están teniendo un gran impacto en el ciclo clásico.

Acontecimientos como el COVID o los conflictos bélicos interrumpen todos los ciclos económicos

Y, finalmente, la perspectiva del mercado es crucial. Incluso si el ciclo fuera predecible, todos los inversores intentarían posicionarse antes que los demás. Si anticipa consistentemente lo que otros podrían prever más adelante, podría comenzar a comprar sectores cíclicos al inicio de una recesión, lo cual llevaría el ejercicio demasiado lejos.

Sin embargo, esto no significa que no debamos utilizar modelos cíclicos como un factor en la toma de decisiones y como una herramienta para revisar la asignación de activos. Nosotros los utilizamos, pero son solo una parte de muchos componentes en nuestra estrategia de inversión.

2.2 El Factor Investing según los proveedores del índice

Los factores de estilo no cubren todo el mercado

Dependiendo de la preferencia, se pueden distinguir entre 6 o 7 factores comunes. Utilizamos en gran medida la lógica del proveedor de índices MSCI, que ofrece abundante información y datos históricos sobre los diferentes estilos. Es importante señalar que los factores no son mutuamente excluyentes. Por el contrario, algunos tienen grandes superposiciones, como se puede observar en acciones individuales que son componentes de diferentes factores. Al mismo tiempo, todos los factores combinados no cubren todo el universo de inversión disponible (ya sea el mercado estadounidense o el MSCI World). Quizás esta ambigüedad es la razón por la que a menudo se habla solo de dos factores: valor y crecimiento. Esto se debe a que se perciben como narrativas opuestas en términos de preferencias de los inversores. En los últimos diez años, estos dos factores han tenido una correlación negativa de 0,76.

MSCI ve a sus índices de factores como ganadores a largo plazo

Los siete índices de factores basados en reglas de MSCI (valor, pequeña capitalización, baja volatilidad, alta rentabilidad por dividendo, calidad, impulso y crecimiento), todos los cuales, según MSCI, han superado al mercado amplio (MSCI World) durante largos períodos, ahora gestionan USD 236 mil millones en inversiones [6].

A continuación, se presentan las descripciones de MSCI de los dos factores cubiertos en este estudio. Sin embargo, esto solo pretende servir como información adicional, ya que nuestra decisión también se basó en otras consideraciones, como se describió anteriormente.

El índice del factor de volatilidad mínima selecciona acciones en función de una estimación de su volatilidad y correlaciones con otras acciones. La volatilidad mínima se clasifica como un factor “defensivo”, lo que significa que debería tender a ser beneficioso en tiempos de recesión económica. Paradójicamente, la estrategia ha superado al MSCI World durante largos períodos, contradiciendo el principio de que los inversores no deberían ser recompensados con mayores rendimientos ajustados al riesgo por asumir un riesgo inferior al de mercado. Podría haber dos explicaciones conductuales principales para esto: 1. Los inversores pagan muy poco por las acciones de baja volatilidad porque las consideran menos valiosas, y demasiado por las acciones de alta volatilidad porque esperan un rendimiento excesivo. 2. Los inversores confían demasiado en su capacidad para predecir el futuro. Y es precisamente en las acciones de alta volatilidad donde su opinión tiende a desviarse más de la opinión general del mercado.

El Índice de Calidad MSCI utiliza tres variables básicas para medir el factor de calidad: 1. rendimiento sobre el patrimonio neto; 2. ratio de endeudamiento; y 3. consistencia de las ganancias.