- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- A pesar de la reciente volatilidad, es probable que los bonos corporativos sigan beneficiándose de una sólida demanda

- Durante el último año y medio, los diferenciales de los bonos corporativos con grado de inversión se han reducido tanto en Europa como en los Estados Unidos.

- Aunque los estrechos diferenciales en relación con los bonos gubernamentales hacen que este segmento de mercado parezca caro, los altos rendimientos contribuyen a su atractivo continuo.

- Las condiciones de financiación más favorables en euros han llevado a un resurgimiento de los llamados “Reverse Yankees”.

10 minutos para leer

El sentimiento positivo contribuye a que los bonos corporativos ofrezcan un rendimiento sólido

Desde principios de 2023, el segmento de bonos corporativos con grado de inversión en ambos lados del Atlántico ha estado en muy buena forma. Los diferenciales han vuelto a niveles históricamente bajos, aunque su tendencia al endurecimiento aún no se ha estancado. Incluso el alto volumen de nuevas emisiones no parece afectar a la solidez del mercado. En términos de rendimientos, los bonos corporativos siguen siendo bastante atractivos, aunque creemos que el riesgo de ampliación de los diferenciales está aumentando.

1/ Desarrollo estable de la propagación en ambos lados del Atlántico

1.1 Todo el segmento de grado de inversión parece muy sólido

Los bonos corporativos son títulos de deuda emitidos por empresas para recaudar fondos en los mercados de capitales. A diferencia de los préstamos de instituciones financieras, los bonos se negocian en el mercado secundario y tienen características específicas que afectan a su precio y rendimiento. Los bonos con grado de inversión son aquellos con una calificación crediticia de BBB o superior, lo que indica que las agencias de calificación los consideran sólidos.

Para los inversores, los bonos corporativos ofrecen mayores rendimientos en comparación con los bonos del Gobierno debido al aumento de la prima de riesgo. Aunque suelen tener menor volatilidad y riesgo que las acciones, también presentan un mayor riesgo de incumplimiento o retraso en los pagos de intereses y capital. La solvencia crediticia del emisor, evaluada por agencias de calificación, influye en el riesgo y la rentabilidad de estos bonos. Además, las decisiones de política monetaria y el entorno general del mercado también afectan su desempeño.

En cuanto a la evolución de los diferenciales de bonos corporativos, observamos una tendencia hacia niveles más ajustados en los últimos meses. A pesar de la evolución negativa del mercado y el alto volumen de nuevas emisiones, los inversores parecen ignorar posibles factores disruptivos. La percepción actual es que ningún factor emergente negativo alterará significativamente el panorama: el riesgo de recesión se descuenta gradualmente, y la caída de las tasas de interés sigue siendo un hecho. Aunque estos pilares de la valoración del mercado se ponen a prueba constantemente, el sentimiento sigue siendo positivo. Sin embargo, los diferenciales ya están bastante ajustados, lo que requiere cautela para los bonos corporativos en general.

1.2 El aumento de los riesgos y los altos volúmenes de nuevas emisiones aún no son problemáticos

La tolerancia al riesgo frente a las tensiones geopolíticas parece ser sorprendentemente alta. Esto podría deberse al hecho de que los precios de las materias primas han mostrado relativamente poca volatilidad recientemente, incluso en respuesta a los conflictos en Ucrania y Oriente Medio. Sin embargo, existe un riesgo real de que se pasen por alto desarrollos importantes para los bonos corporativos debido al reciente desempeño positivo del mercado.

En cuanto a la evolución de las calificaciones, el entorno sigue siendo sólido tanto para los emisores en este lado como en el otro lado del Atlántico. En el sector de grado de inversión, observamos más mejoras de calificación que rebajas, aunque esta relación ha disminuido ligeramente en los últimos meses. Una métrica clave, especialmente relevante para los bonos con grado de inversión (IG), es cuántos emisores pasan de la categoría de grado de inversión al segmento de bonos especulativos (alto rendimiento) debido a una rebaja de calificación. Esta métrica se ha mantenido en niveles muy bajos durante varios años, lo que refuerza aún más la solidez de este segmento.

La nueva emisión de bonos con grado de inversión ha sido robusta desde principios de año. Aunque no alcanza los récords establecidos en 2020, los volúmenes son superiores a los de años anteriores. Aunque queda por ver si esta tendencia se mantendrá durante el resto del año, la demanda se mantiene estable y probablemente evitará una desaceleración significativa en el futuro cercano. Los datos de Bloomberg indican que las nuevas emisiones han sido bien recibidas en lo que va de año y han tenido un buen desempeño en el mercado secundario. Además, no hemos observado una presión significativa de venta en bonos secundarios para dar cabida a las nuevas emisiones. En algunos casos, la actividad del mercado sugiere que los altos volúmenes de nuevas emisiones no son suficientes para satisfacer la demanda. En este contexto, es probable que los diferenciales sigan respaldados de manera positiva.

1.3 Diferenciales costosos, pero rendimientos atractivos en Bonos Corporativos

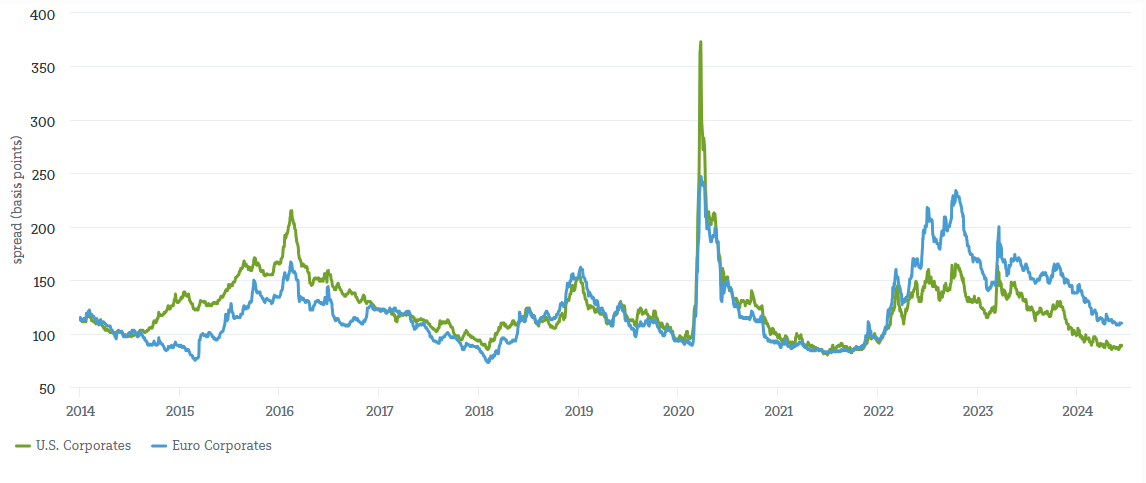

En los últimos meses, los diferenciales de los bonos corporativos con grado de inversión han sido notables tanto en Europa como en EE. UU. Después de alcanzar máximos temporales en octubre de 2022 y nuevamente en marzo de 2023, la tendencia es clara: los diferenciales se estaban ajustando. Aunque el ritmo de endurecimiento se ha desacelerado en las últimas semanas, lo más relevante en nuestra opinión es que el temido cambio de tendencia aún no se ha materializado; los diferenciales se han mantenido ajustados.

Gráfico 1. El diferencial de rendimiento con respecto a los bonos gubernamentales es considerablemente menor ahora para las empresas estadounidenses...

Fuentes: Bloomberg L.P, DWS Investment GmbH al 11/6/2024

A pesar de la reciente evolución positiva, los diferenciales de los bonos corporativos europeos siguen estando significativamente por encima de los mínimos de 2021 y, especialmente, de 2018. En aquel entonces, el Banco Central Europeo (BCE) actuó como un comprador fuerte a través de su programa de compra de bonos corporativos, lo que condujo a una compresión masiva de los diferenciales. En el contexto actual, es aún más impresionante que los diferenciales se hayan mantenido ajustados, considerando que el BCE ya no está comprando y la demanda parece tener una base más amplia y sostenible.

En el otro lado del Atlántico, los mínimos de propagación de 2021 y 2018 ya se han alcanzado o incluso se han reducido ligeramente en algunos casos, pero esto no disminuye el sentimiento positivo. Es relevante destacar el endurecimiento de los diferenciales desde principios de año, con un rendimiento superior en Europa durante el primer trimestre. Las condiciones favorables del mercado se vieron impulsadas principalmente por la caída de las tasas de inflación y las expectativas de un aterrizaje económico suave. La volatilidad prácticamente ha desaparecido.

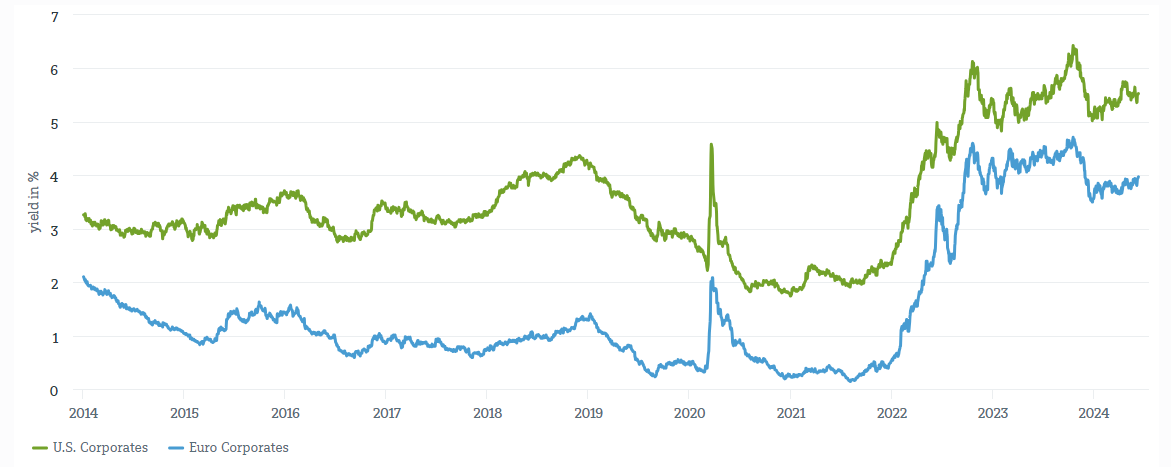

Los bonos corporativos europeos han experimentado una mayor demanda a medida que se hizo evidente que el BCE recortaría las tasas antes que la Reserva Federal (Fed). Aunque existe potencial para una mayor caída dada la historia de la propagación en Europa, es importante señalar que los niveles actuales de propagación ya son caros. A pesar de esto, las rentabilidades siguen siendo atractivas, especialmente considerando que las tasas de la deuda pública han aumentado desde 2022. En Estados Unidos, los rendimientos han subido ligeramente en las últimas semanas debido a la disminución de las expectativas de recortes de tasas de la Fed, mientras que en Alemania ha habido una mayor consolidación. En nuestra opinión, esto compensa los diferenciales costosos y mantiene atractivos los bonos corporativos tanto en EE. UU. como en Europa

Gráfico 2. ... pero los rendimientos se mantienen en niveles atractivos a ambos lados del Atlántico

Fuentes: Bloomberg L.P, DWS Investment GmbH, datos a 11/06/2024

En relación a los segmentos individuales del sector de bonos corporativos, los diferenciales de las empresas financieras aún muestran una prima significativa, aunque esta se ha reducido en las últimas semanas. Las finanzas en general, y los bancos en particular, se vieron fuertemente afectados por el aumento de la inflación en 2022. Aunque comenzaron a recuperarse con fuerza a finales de octubre de 2022, sufrieron nuevamente en marzo de 2023 debido al colapso de Silicon Valley Bank en EE. UU. y Credit Suisse.

Actualmente, creemos que las perspectivas financieras siguen siendo favorables, especialmente considerando los recortes de tasas previstos y la probable evolución de las rentabilidades. Es bastante probable que la convergencia de los diferenciales ocurra en los próximos meses. Por lo tanto, preferimos las empresas financieras sobre otros bonos corporativos, también porque los bancos han mantenido una tendencia de calificación positiva durante varios años.

2 / El renacimiento de los “Reverse Yankees”

2.1 Varios emisores estadounidenses están aprovechando actualmente la oportunidad de obtener financiación más barata en euros

Desde principios de este año, ha surgido una tendencia notable: la emisión creciente de los llamados “Reverse Yankees”. Estos bonos son emitidos por empresas estadounidenses, pero se denominan en euros. Creemos que el volumen de emisión de estos bonos en 2024 podría acercarse al récord establecido en 2019. De hecho, desde principios de año, se han emitido más “Reverse Yankees” que en todo el año anterior.

Para aclarar, la “deuda yankee” generalmente se refiere a bonos denominados en dólares emitidos por empresas no estadounidenses. En contraste, los "Reverse Yankees" son bonos emitidos por empresas estadounidenses, pero denominados en monedas extranjeras, principalmente en euros. Las condiciones del mercado actual favorecen estas emisiones, especialmente porque los cupones son considerablemente más bajos en Europa. Las empresas estadounidenses pueden pedir prestados euros a tasas muy competitivas y luego convertirlos en dólares utilizando derivados, en lugar de solicitar préstamos directamente en dólares. Sin embargo, este ya no es el único objetivo de los emisores de “Reverse Yankees”. Muchos también necesitan euros o los cambian a otras monedas, como el franco suizo.

Una de las razones detrás del aumento de los "Reverse Yankees" es la divergencia en las políticas monetarias entre Estados Unidos y la eurozona, aunque esta tendencia ya se observaba en años anteriores. Cuando las tasas de interés del Banco Central Europeo (BCE) eran negativas, las empresas estadounidenses podían emitir bonos denominados en euros con cupones muy bajos. En la actualidad, esta divergencia en las políticas monetarias ha resultado en rendimientos de bonos corporativos denominados en euros con vencimientos de 7 a 10 años que son aproximadamente un 1,5% a un 2% más bajos que los rendimientos de bonos comparables denominados en dólares estadounidenses. Además, los rendimientos de los bonos corporativos con grado de inversión han experimentado una tendencia al alza en las últimas semanas, ya que los operadores han reducido aún más sus expectativas de recortes de tasas por parte de la Reserva Federal (Fed). Por otro lado, los rendimientos de los bonos corporativos denominados en euros han tendido a mantenerse estables después de que el BCE redujera las tasas en junio, antes de la Fed. Un aspecto positivo adicional es la variedad de vencimientos disponibles en la eurozona, que ofrece más flexibilidad que los bonos denominados en dólares. Mientras que los bonos en dólares suelen tener vencimientos de cinco, diez o 30 años, en euros también se pueden emitir bonos con vencimientos de ocho, doce o 20 años.

Gráfico 3. La financiación en euros es más asequible que nunca para las empresas estadounidenses (EUR/USD Basis Swap 2Year)

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH, datos a 11/06/24

La necesidad de refinanciación está impulsando actualmente la emisión de "Reverse Yankees". Como mencionaste previamente, hubo una gran cantidad de emisiones en los años anteriores a la pandemia de coronavirus. Muchos de estos bonos ya han vencido o vencerán en las próximas semanas o meses. Además, varios emisores estadounidenses están interesados en mantener su financiamiento en euros, ya que esto les brinda acceso a un universo adicional y diverso de inversores. Aunque los debuts de "Reverse Yankees" no han sido tan destacados este año, parece que algunos emisores estadounidenses están en proceso de considerarlo.

Las consideraciones a largo plazo también desempeñan un papel importante. La apertura de nuevos mercados y la diversificación de la base de inversores pueden facilitar la venta de bonos a inversores que normalmente no adquieren valores denominados en dólares. En última instancia, la pregunta clave es cuánto tiempo durarán las condiciones de financiamiento altamente favorables para las empresas estadounidenses. No debemos ignorar el temor a perder la oportunidad actual al analizar a algunos emisores.

3 / Summary and outlook

Los bonos corporativos con grado de inversión actualmente parecen ser costosos debido a los diferenciales relativamente ajustados. Sin embargo, el entorno actual sugiere que un cambio inminente aún no está en la agenda. El sector muestra resiliencia frente a factores negativos, como tensiones geopolíticas o un alto volumen de nuevas emisiones, que en el pasado podrían haber ampliado los diferenciales. Además, los rendimientos aún se mantienen atractivos, lo que probablemente mantendrá la demanda. Aunque esperamos que la reducción de los diferenciales de los bonos corporativos en EE. UU. y Europa se desacelere o se consolide en los próximos meses, las volatilidades decrecientes de las tasas de interés en ambos lados del Atlántico sugieren que no debemos temer un contramovimiento significativo en el futuro previsible. En cambio, es probable que los diferenciales permanezcan en los niveles bajos alcanzados durante más tiempo.

Hasta el estallido de la guerra en Ucrania, los diferenciales de los bonos corporativos en euros generalmente se negociaban por debajo de los de sus homólogos estadounidenses durante varios años. Sin embargo, desde entonces, la crisis energética, la guerra, la alta inflación y el bajo crecimiento económico han afectado notablemente los mercados del euro, provocando un deterioro de los diferenciales. A pesar de esto, la rentabilidad superior de los bonos corporativos estadounidenses en comparación con los europeos podría ralentizarse, ya que los fundamentos de los bonos corporativos estadounidenses ya no parecen necesariamente mejores que los de Europa. En nuestra opinión, esta combinación de factores podría llevar a los eurobonos a superar a sus homólogos estadounidenses en las próximas semanas y meses, generando un mayor estrechamiento de los diferenciales. En este contexto, el entorno para los “Reverse Yankees” sigue siendo atractivo.