- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Bonos de alto rendimiento: una herramienta para diversificar y crear fuentes de ingresos atractivas

6 minutos para leer

Los bonos y acciones de alto rendimiento son activos de riesgo clásicos. ¿Qué argumento hay para asumir riesgos tan altos en bonos?

De hecho, los bonos de alto rendimiento conllevan muchos más riesgos que los bonos soberanos o los bonos corporativos con grado de inversión. Sin embargo, en el pasado, estos mayores riesgos generalmente se han compensado adecuadamente. Incluso hemos experimentado períodos con menor volatilidad en los bonos de alto rendimiento que en los bonos soberanos, ya que su sensibilidad a los intereses es menor. Aunque los rendimientos a menudo han sido algo más bajos que en el mercado de valores, la volatilidad y las pérdidas máximas de precios también han sido en su mayoría más bajas. Debido a los cupones comparativamente altos, el mercado de alto rendimiento puede proporcionar a los inversores una fuente atractiva de ingresos.

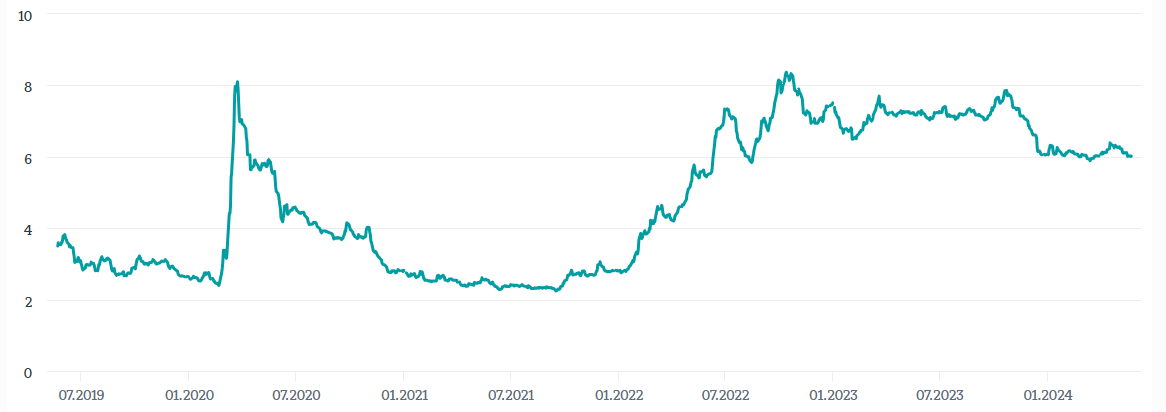

Bonos High-yield: rendimientos atractivos

Gráfico 1. Rentabilidad de los bonos europeos de alto rendimiento en %

Past performance is not indicative of future results.

* ICE BofA Euro High Yield Index Effective Yield; Source: DWS, Fed St. Louis, as of 22 May 2024

Pero ¿qué pasa con el riesgo de incumplimiento? ¿No existe un riesgo sustancial de que una empresa no pague la deuda?

Es cierto que los bonos de alto rendimiento conllevan un riesgo significativo de incumplimiento. Por esta razón, la diversificación, es decir, distribuir sus inversiones lo más ampliamente posible, es clave. Sin embargo, este riesgo se ve mitigado en parte por el hecho de que la mayoría de las corporaciones no necesitan un crecimiento fuerte para pagar su deuda, es decir, pagar los intereses a tiempo y reembolsar el capital al vencimiento.

¿Qué tasas de incumplimiento hemos visto en el pasado? ¿Y a qué podrían enfrentarse los inversores en el futuro?

En los últimos años, las tasas de morosidad han sido muy bajas, particularmente en Europa, alrededor del uno por ciento, en algunos casos incluso más bajas. Desde 2023, hemos observado un aumento moderado hasta aproximadamente el 1,5 por ciento actual. En un contexto de mayores costos de refinanciación y la debilidad fundamental de algunos sectores, como el inmobiliario, el minorista o los fabricantes industriales cíclicos y las industrias de materias primas, pronosticamos un nuevo aumento de las tasas de morosidad en Europa del 2,5 al 3,0 por ciento para fin de año. Pero incluso esta cifra estaría ligeramente por debajo del promedio a largo plazo, que es un poco más del 3 por ciento para los bonos europeos de alto rendimiento. A pesar de un crecimiento más robusto en EE.UU., esperamos tasas de incumplimiento algo más altas allí, debido a la mayor proporción de bonos con una calificación muy baja (CCC). Sin embargo, en caso de una recesión más prolongada y profunda, esta cifra podría aumentar sustancialmente..

Los rendimientos totales de los bonos de alto rendimiento no solo dependen del pago de cupones, sino también del desarrollo de los diferenciales de rendimiento. ¿Cómo esperas que se desarrollen?

Desde su último pico en el verano de 2022, los diferenciales sobre los bonos soberanos se han reducido sustancialmente, situándose actualmente en aproximadamente 360 puntos básicos en Europa (100 puntos básicos equivalen al uno por ciento) y 310 puntos básicos en EE.UU. Esto significa que, particularmente para los emisores con calificaciones más altas (BB y B), se están acercando a los mínimos de los últimos cinco años. Actualmente, no veo mucho potencial para una mayor reducción en esta categoría. Los diferenciales de rendimiento de los bonos con calificaciones más bajas siguen siendo bastante altos, particularmente en Europa. Los bonos de alto rendimiento en euros con calificación CCC se negocian actualmente con diferenciales de rendimiento de más de 1.500 puntos básicos, principalmente debido a los problemas de sectores individuales en dificultades, como el inmobiliario. Los diferenciales de rendimiento de EE.UU. en este segmento siguen siendo relativamente estrechos.

¿Cuál es la relación entre los bonos de alto rendimiento y las acciones?

Históricamente, ambas clases de activos han tenido un desempeño pobre durante recesiones severas, aunque los bonos de alto rendimiento tienden a tener un mejor comportamiento. Los mercados suelen anticipar que la mayoría de estos bonos serán reembolsados incluso en tiempos difíciles. En periodos de crecimiento económico bajo o nulo, los bonos de alto rendimiento también han tenido un rendimiento ligeramente superior, ya que la mayoría de los emisores pueden seguir pagando intereses y el capital. Las acciones, por otro lado, generalmente superan en mercados muy alcistas, ya que su potencial de apreciación es prácticamente ilimitado, algo que no sucede con los bonos corporativos.

¿Bonos de alto rendimiento europeos o estadounidenses: dónde ve más potencial en el horizonte a 12 meses?

Actualmente, el mercado de bonos de alto rendimiento en euros parece más atractivo, ofreciendo un diferencial de rendimiento más favorable en comparación con el mercado estadounidense, que es generalmente más costoso. Además, la calidad crediticia promedio es más alta en el mercado europeo. Más del 60 % del mercado de alto rendimiento en euros tiene una calificación de BB, frente a menos del 50 % en el mercado estadounidense. La proporción de bonos con calificación CCC, que es muy baja, también es menor en el mercado europeo, lo que explica las tasas de morosidad históricamente más bajas en Europa.

¿Qué tan influyentes son las políticas monetarias y los desarrollos económicos en los bonos de alto rendimiento?

La política monetaria afecta los rendimientos de los bonos soberanos, la liquidez del mercado, los flujos de capital hacia y desde activos de riesgo, las condiciones de refinanciación de las empresas y el apetito por el riesgo de los inversores. A corto plazo, esto también impacta en el mercado de bonos de alto rendimiento. Sin embargo, a largo plazo, el riesgo de incumplimiento y el desarrollo fundamental de las empresas emisoras son los factores clave.

¿Qué nivel de tolerancia al riesgo se necesita para invertir en bonos de alto rendimiento?

Existen periodos, como en 2008 o en marzo de 2020, en los que el mercado puede sufrir pérdidas significativas debido a la incertidumbre y la drástica reducción de la liquidez. En esas fases, las pérdidas de precios pueden llegar al 20 % o más. No obstante, el mercado en general se recupera rápidamente después de esas caídas severas, ya que las pérdidas de precios suelen ir acompañadas de un aumento drástico en los rendimientos promedio y, por lo tanto, en los rendimientos totales en caso de incumplimiento. Por ello, las inversiones en bonos de alto rendimiento deben considerarse a largo plazo, con un horizonte de cuatro a cinco años y una tolerancia a las pérdidas a corto plazo

¿Cuál es el impacto potencial de los riesgos geopolíticos actuales en los bonos de alto rendimiento?

Como clase de activos de riesgo, el mercado de alto rendimiento también se ve afectado por la aversión al riesgo a corto plazo. Esto significa que la volatilidad puede aumentar con los riesgos geopolíticos. Además, estos riesgos pueden influir en el entorno fundamental de las empresas y en su riesgo de incumplimiento.

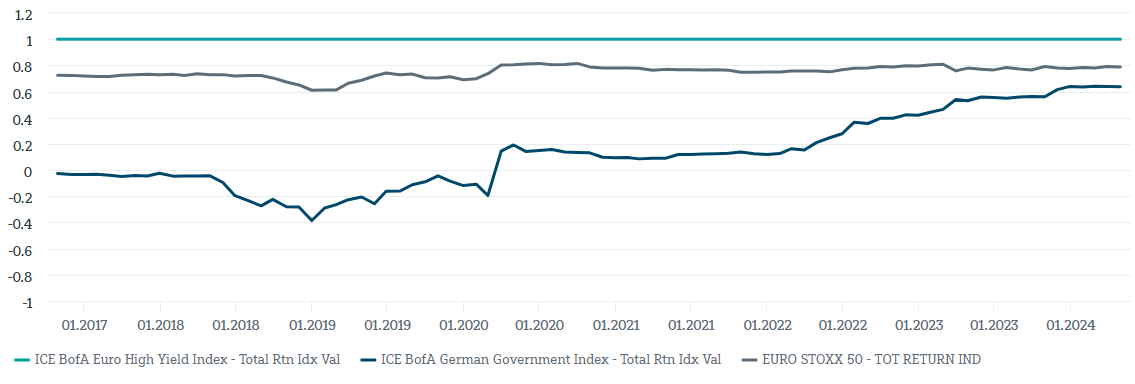

¿Cuál es el papel de los bonos de alto rendimiento en una cartera equilibrada?

Los bonos de alto rendimiento no solo son una fuente potencial de ingresos, sino que también pueden mejorar la diversificación de una cartera equilibrada. Esto se debe a su correlación relativamente baja con los bonos soberanos y, en cierta medida, con las acciones.

Gráfico 2. Efecto positivo de los bonos High Yield: correlación relativamente baja con los bonos soberanos

Fuente: DWS Investment GmbH, as of 30 April 2024

¿Qué importancia tiene una gestión activa de los bonos de alto rendimiento?

El mercado de alto rendimiento es una de esas clases de activos que no siempre son eficientes en todos los segmentos. Hay momentos en los que las fuertes salidas o entradas de capital generan valoraciones que, en nuestra opinión, son incorrectas. Además, existen segmentos que atraen menos atención de muchos inversores y, por lo tanto, ofrecen rendimientos prometedores. Aquí es donde la gestión activa puede marcar la diferencia. Otro factor importante es el riesgo de incumplimiento, que mencioné anteriormente. La gestión activa puede ayudar a evitar bonos que no reflejen adecuadamente este riesgo.