- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- El aumento de los volúmenes de bonos ESG ofrece oportunidades

- Las inversiones sostenibles en bonos se han convertido en una parte integral del mercado de capitales y, por lo tanto, cumplen con precisión el discurso social y político.

- La gama de instrumentos financieros correspondientes está creciendo constantemente; en el mercado de bonos en particular, hay contrapartes cada vez más sostenibles de los valores tradicionales.

- Históricamente, los bonos ESG han tendido a tener un rendimiento superior en algunas fases del mercado. Esto podría hacerlos atractivos en nuestra opinión.

4 minutos para leer

Los bonos sostenibles ofrecen la oportunidad de diversificación y una posible rentabilidad superior.

Los bonos ESG han ganado recientemente un lugar importante en el universo de inversión global. En los últimos dos o tres años, en particular, estas inversiones han recibido un impulso significativo gracias a la animada discusión pública. La sostenibilidad se ha convertido en parte integral de muchas áreas de la vida cotidiana. Entonces, ¿por qué no debería ser así en los mercados de bonos?

El alentador crecimiento ha sido impulsado por ambas partes. Los emisores han proporcionado una amplia gama de productos. Los inversores parecen tener cada vez más demanda de ellos. Estos valores ofrecen la oportunidad de diversificarse y podrían tener un potencial de rentabilidad superior durante ciertos períodos de tiempo. En resumen, los bonos sostenibles pueden brindar oportunidades interesantes para los inversores en bonos.

1 / La oferta de inversiones sostenibles sigue creciendo

1.1 Los bonos sostenibles son una gran historia de éxito en el mercado primario

Fuerte actividad del mercado primario global en 2023...

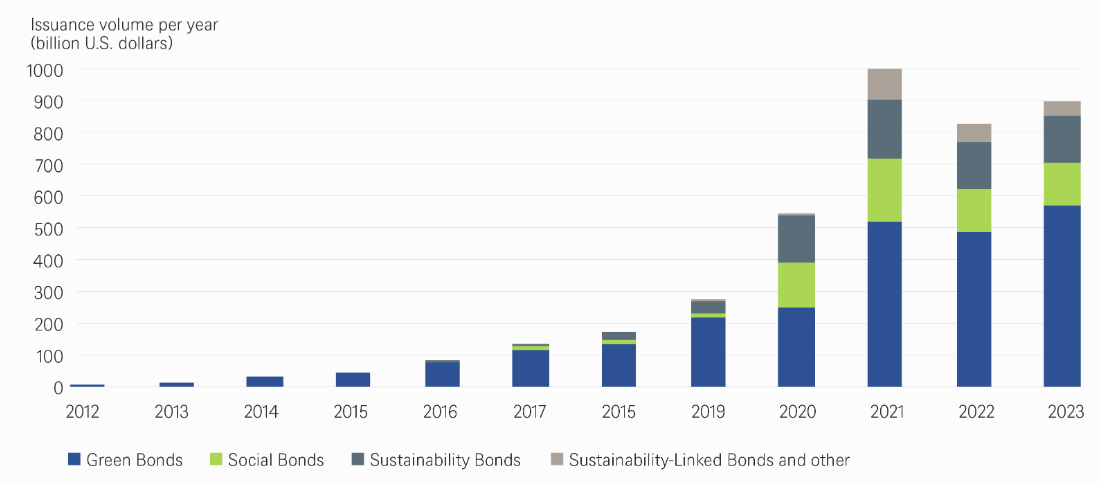

Los bonos ESG son valores de renta fija cuyos ingresos se utilizan para financiar o refinanciar proyectos o actividades ambientales o sociales, o una combinación de ambos. En 2023, la emisión de estos bonos alcanzó un volumen impresionante, en gran parte debido a las ventas récord de bonos verdes, según datos recopilados por Citigroup. La emisión de los llamados bonos de uso específico (es decir, bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad) totalizó USD 895 mil millones, lo que representa un aumento significativo del 8% en comparación con el mismo período del año anterior. Sin embargo, esta cifra no superó el récord establecido en 2021, cuando la emisión alcanzó poco menos de 1 billón de dólares. Un segmento en el que se establecieron récords en 2023 fueron los bonos verdes corporativos y gubernamentales, que ascendieron a $571 mil millones, muy por encima de los volúmenes en 2022 y 2021 ($486 mil millones y $516 mil millones, respectivamente).

… que continúa a principios del 2024

Este impresionante comportamiento de los bonos ESG en el mercado primario continuó durante los tres primeros meses de 2024. Se emitieron bonos verdes por un valor de 202.500 millones de dólares en todo el mundo, según datos de Bloomberg, marcando la cifra más alta de la historia. Los bonos verdes lideraron con una participación del 60% en el total de emisiones de bonos ESG en el primer trimestre, superando ampliamente a otros segmentos. Los bonos sociales representaron el segundo nivel más alto de emisión, con 63.900 millones de dólares (el 19% del total), seguidos de cerca por los bonos de sostenibilidad con 60.200 millones de dólares (el 18% del total). Sin embargo, las ventas de bonos vinculados a la sostenibilidad se mantuvieron débiles, alcanzando 11.800 millones de dólares (3,5% del volumen total en el primer trimestre).

Gráfico 1. Desarrollo dinámico en el mercado de bonos ESG

Fuentes: Citi Global Sustainable Debt Capital Markets, DWS Investment GmbH, datos a 22/03/24

Los bonos corporativos europeos de grado de inversión (IG) y de alto rendimiento están particularmente sólidos

La tendencia de los bonos corporativos ESG denominados en euros en Europa fue particularmente fuerte, según el análisis de Bank of America. Durante los tres primeros meses del año, se emitieron bonos ESG por un volumen de alrededor de 46 mil millones de euros en el segmento de grado de inversión (IG), apenas mil millones por debajo del primer trimestre de 2023, que fue el más sólido hasta la fecha y ya representó aproximadamente el 33% del total de emisiones sostenibles de IG en 2023. En el segmento de alto rendimiento (HY), ya estamos cerca del 43% del volumen total del año pasado, con una emisión de 6.000 millones de euros en el primer trimestre.

Una mirada al volumen pendiente también muestra claramente que el papel de los bonos ESG es cada vez más importante. Un 16% del Índice Corporativo ICE BofA Euro ahora consiste en dichos valores, en comparación con alrededor del 11% del índice high yield correspondiente. En el conjunto de 2023, los bonos corporativos ESG representaron algo más del 28% de la oferta total en este sector, y los bonos verdes representaron algo más del 75% de las emisiones sostenibles.[3]

Dadas las crecientes inversiones que se están realizando en el Sector de Transmisión de Energía, creemos que la inversión sostenible será extremadamente importante en los próximos años. Para un futuro más lejano, representan un factor potencial de diferenciación, si el tema se aborda con el vigor necesario. Es probable que la emisión de bonos verdes se active incluso en sectores que han visto poca o ninguna emisión de bonos verdes hasta ahora.

1.2 ¿Cuál es el marco para las emisiones sostenibles de bonos?

Principios Verdes, Sociales, de Sostenibilidad y Vinculados a la Sostenibilidad de ICMA

El mercado de inversiones sostenibles en bonos ha experimentado un crecimiento significativo en los últimos años. Como resultado, cada vez es más difícil para los inversores identificar qué productos realmente cumplen con los estándares ambientales y sociales, y cuáles podrían no estar a la altura de dichos estándares. Aunque la Unión Europea (UE) ha establecido normas y regulaciones para los bonos ESG (ambientales, sociales y de gobernanza), éstas aún no están completamente consolidadas. Por lo tanto, actualmente se utilizan estándares desarrollados por iniciativas privadas, como los Principios de Bonos Verdes (GBP) de la Asociación Internacional del Mercado de Capitales (ICMA).

Los GBP son una serie de pautas y principios voluntarios diseñados para brindar a los inversores un cierto nivel de seguridad. Están estrechamente relacionados con los Principios de Bonos Sociales (SBP), las Pautas de Bonos de Sostenibilidad (SBG) y los Principios de Bonos Vinculados a la Sostenibilidad (SLBP) de la ICMA. Según el sitio web de la ICMA: "Los Principios son un conjunto de marcos voluntarios con la misión y visión declaradas de promover el papel que los mercados globales de capital de deuda pueden desempeñar en la financiación del progreso hacia la sostenibilidad ambiental y social. Describen las mejores prácticas para emitir bonos con objetivos sociales y/o ambientales, a través de pautas y recomendaciones globales que fomentan la transparencia y la divulgación, respaldando así la integridad del mercado. Además, los Principios generan conciencia sobre la importancia del impacto ambiental y social entre los participantes del mercado financiero, con el objetivo último de atraer más capital para respaldar el desarrollo sostenible.

En la Unión Europea, la taxonomía establece el marco básico, mientras que el “Estándar de Bonos Verdes” especifica los criterios.

En la Unión Europea, la taxonomía de la UE es el marco básico para clasificar la actividad económica verde o sostenible. Esta taxonomía, que entró en vigor en julio de 2020, establece reglas claras y condiciones marco para definir cuándo una empresa opera de manera sostenible o respetuosa con el medio ambiente[5]. Desde nuestra perspectiva, este marco representa un paso importante y necesario para canalizar flujos de capital hacia inversiones sostenibles y respaldar a las empresas en sus iniciativas para ser más respetuosas con el medio ambiente.

Con el objetivo de hacer más segura la inversión en activos sostenibles, el 30 de noviembre de 2023 se publicó el “Reglamento (UE) 2023/2631” del Parlamento Europeo y del Consejo sobre Bonos Verdes Europeos (EUGBV). Este reglamento establece un estándar de mercado para los bonos “verdes” en toda la UE, conocido como el Estándar Europeo de Bonos Verdes (EUGBS)[6]. Un bono que cumpla con esta norma debe cumplir condiciones especiales vinculadas a criterios de sostenibilidad ambiental. Además, el EUGBS especifica cómo los auditores externos, las autoridades nacionales de supervisión financiera y la Autoridad Europea de Valores y Mercados garantizan que los emisores cumplan con estos requisitos. Aunque los emisores aún pueden decidir si desean emitir sus bonos como Bonos Verdes de la UE (EUGB), si optan por los EUGBS, deben cumplirlos estrictamente[7]. Como autoridad supervisora responsable, la BaFin (Autoridad Federal de Supervisión Financiera de Alemania) supervisa si los emisores de Bonos Verdes Europeos cumplen con los requisitos de transparencia e información, y también vigila si los auditores externos han verificado previamente los documentos requeridos.

Las agencias de calificación también están adoptando los criterios ESG

En los últimos años, ha habido mejoras significativas para los inversores en productos sostenibles. Diversos marcos y regulaciones han mitigado algunas incertidumbres. Además, las agencias de calificación desempeñan un papel crucial en la evaluación de activos sostenibles. No solo las grandes y conocidas agencias se han sentido obligadas a proporcionar información relevante a los inversores, sino que también han surgido organismos especializados. En el caso de los bonos ESG, las denominadas opiniones de segunda parte, que son verificaciones externas para evaluar si una inversión cumple con los estándares de sostenibilidad, son esenciales para evaluar la calidad de estos valores.

Sin embargo, hay sólidas razones por las cuales los mercados han pasado por alto los problemas y han continuado al alza:

- Hasta ahora, los aumentos de precios en las grandes empresas tecnológicas estadounidenses han estado respaldados por incrementos correspondientes en sus beneficios. Además, esperamos que sus ganancias aumenten otro 20% para el año 2025.

- Anticipamos un resultado electoral cerrado y un Congreso dividido, lo que limitará el margen de maniobra del próximo presidente y, probablemente, el daño que pueda causar.

- A pesar de la deuda récord, no hay señales de que las inversiones estadounidenses se alejen. El dólar sigue siendo fuerte, y la oferta abundante de bonos del Tesoro de EE. UU. encuentra una sólida demanda en los mercados financieros.

- En particular, la estructura de la deuda de las empresas y los propietarios de viviendas en EE. UU. es significativamente diferente a la de 2007. Los hogares se financian en menor medida con deuda, y gran parte de esta deuda está fijada a largo plazo con tasas de interés bajas.

- En las elecciones europeas, los partidos extremos no lograron un gran avance y, en algunos países, incluso sufrieron pérdidas. En Francia, consideramos improbable una victoria del partido derechista Rassemblement National de Le Pen. Sin embargo, no hay garantías en este frente, especialmente dada la situación de riesgo geopolítico debido a la guerra en Ucrania.

Para nuestras previsiones de los próximos doce meses, se requiere un acto de equilibrio. No podemos ignorar el impulso positivo en los Estados Unidos, resultado del boom de la inteligencia artificial (IA), la falta de recesión hasta el momento y la recuperación económica en Europa y Asia. Sin embargo, no podemos simplemente extrapolar los últimos meses. Las señales de una desaceleración económica en los Estados Unidos están aumentando; las disputas comerciales empeoran en lugar de mejorar, y las valoraciones de las acciones son elevadas. En nuestra opinión, es importante estar preparado para todas las eventualidades mediante una amplia diversificación.

¿Qué implica todo esto para nuestras perspectivas de inversión? Esperamos que tanto el Banco Central Europeo (BCE) como la Reserva Federal (Fed) realicen tres nuevos recortes de tasas de interés: dos por parte del BCE este año y uno por parte de la Fed. En el caso de los bonos gubernamentales, esta situación debería dar lugar a una profundización de la curva de rendimiento, y el aumento adicional de precios esperado en el extremo corto nos lleva a preferir este segmento. En cuanto a los bonos corporativos, seguimos favoreciendo los bonos con grado de inversión (IG) en Europa, y encontramos oportunidades interesantes en el segmento de alto rendimiento (HY) en los mercados emergentes (EM). Observamos un alto potencial de rentabilidad de un dígito en la renta variable, y en Estados Unidos, el sector tecnológico sigue siendo el que puede proporcionar fuertes aumentos de beneficios. Sin embargo, si la inteligencia artificial (IA) y la tecnología fallaran, las perspectivas serían menos favorables. No vemos margen para un mayor aumento en los múltiplos de valoración, ya que estos y los márgenes de beneficio ya están altos. Como contrapeso a las acciones tecnológicas estadounidenses, estamos prestando especial atención a las acciones europeas. Además, seguimos buscando diversificación en el oro.”

Una perspectiva pesimista podría considerar el entorno de inversión actual como la calma antes de la tormenta. Por otro lado, una visión optimista sostiene que las crisis anteriores se han gestionado adecuadamente y que las economías siguen demostrando su capacidad de adaptación. En general, tendemos a ser optimistas, pero no ignoramos los riesgos.

2 / Greenium & Rentabilidad

2.1 Los bonos sostenibles a menudo contribuyen al rendimiento, especialmente en mercados más volátiles.

Sin embargo, invertir en productos sostenibles no debería ser un fin en sí mismo. Las inversiones sostenibles deben ser atractivas para competir con sus contrapartes más tradicionales. En los últimos años, ha quedado claro que no es solo la diferencia de rendimiento entre los bonos convencionales y los bonos ESG (greenium) lo que puede ser un incentivo para invertir de manera sostenible. Aunque en la larga historia del mercado ESG, ciertamente ocurría lo contrario, es decir, que los bonos ESG eran más caros para los inversores. El rendimiento esperado del mercado secundario también juega un papel clave.

Idealmente, los inversores en bonos ESG se beneficiarán de la rentabilidad superior de los bonos ESG, ya que ofrecen no solo el mismo perfil de prestatario (en el caso de diferentes bonos del mismo emisor), sino también el uso específico y sostenible de los fondos mencionados anteriormente, lo que debería atraer a un grupo más amplio de inversores. Si los bonos verdes ofrecen un rendimiento comparable al de los bonos convencionales, creemos que existen argumentos sólidos para preferir valores sostenibles. Después de todo, generalmente deberían funcionar al menos tan bien o mejor que las emisiones convencionales. En particular, los bonos ESG han tenido históricamente un rendimiento superior durante períodos de mayor volatilidad y sentimiento ligeramente negativo en el mercado de bonos, principalmente porque la volatilidad suele ser menor en el segmento sostenible debido a mayores ratios de compra y retención. Sin embargo, durante los repuntes, el rendimiento de las dos clases de activos tiende a estar ampliamente equilibrado.

Los bonos ESG a menudo han tenido un mejor desempeño a lo largo del tiempo en los últimos años. Por ejemplo, esos bonos tuvieron un fuerte desempeño frente a sus contrapartes en el Índice de Bonos Agregados Globales de Bloomberg en 2023. Sin embargo, ese no fue el caso en 2022, cuando los bonos ESG tuvieron un rendimiento claramente inferior. En Europa, la rentabilidad superior de los bonos ESG en 2023 no fue tan pronunciada.

Gráfico 2. Rentabilidad significativamente superior a la de los bonos ESG globales

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH, datos a 18/04/24

Sin embargo, al observar este gráfico, es importante señalar que existe una ponderación significativa de los bonos gubernamentales y los emisores supranacionales dentro de los índices respectivos. Estos componentes tienen una influencia considerable en el rendimiento en ocasiones, ya que el criterio de calidad “sostenible” juega un papel mucho mayor en estos segmentos (al menos hasta ahora). Sin embargo, incluso si nos enfocamos solo en los bonos corporativos (incluidas las instituciones financieras), el panorama es en gran medida similar.

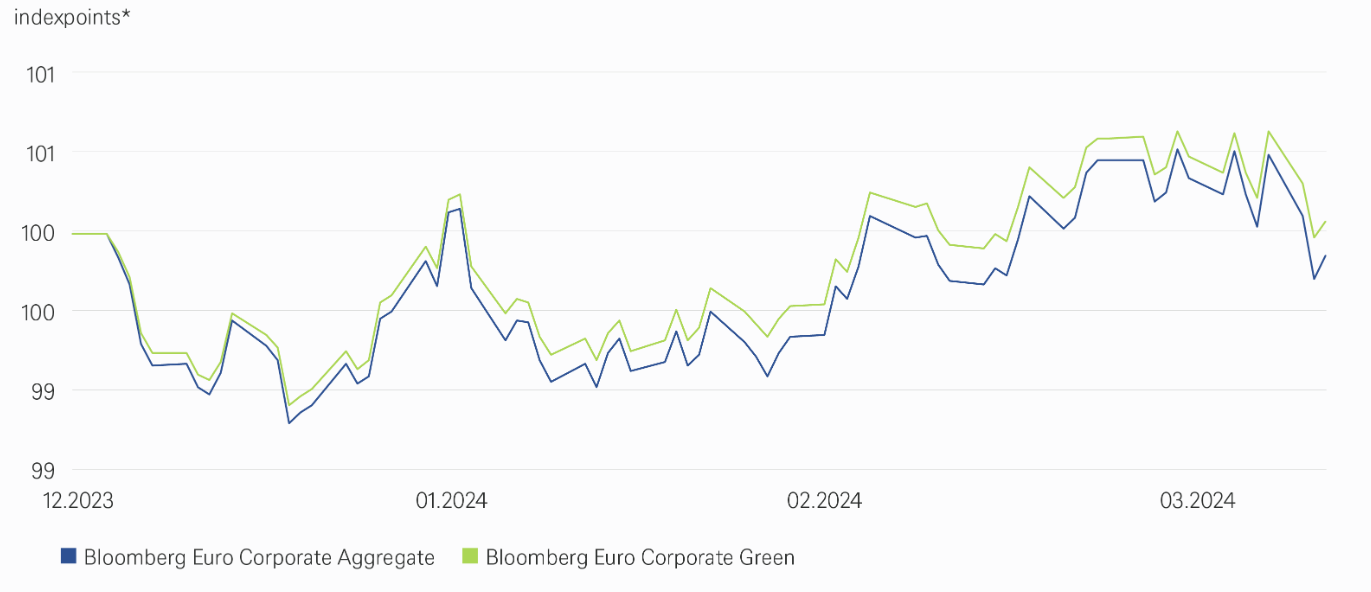

Tras el sólido desempeño general de los bonos corporativos europeos en 2023, la comparación del desempeño de los bonos ESG con sus contrapartes tradicionales ha experimentado algunos cambios desde el comienzo del año actual. Actualmente, el desempeño interanual de estos dos segmentos está en gran medida equilibrado, y los valores sostenibles incluso tuvieron un rendimiento inferior durante un breve período de tiempo. El “greenium” a veces se contrajo cerca de cero después de haber promediado alrededor de 5 puntos básicos en 2022 y 2023.

Gráfico 3. Solo se espera una ligera rentabilidad superior en los bonos corporativos ESG europeos en 2024.

* indexed, year end 2023=100

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH, datos a 18/04/24

En la actualidad, los mercados están nerviosos, especialmente debido a las tensiones geopolíticas y a las expectativas significativamente reducidas de recortes de tasas de interés en EE. UU. En nuestra opinión, los bonos corporativos ESG tienen el potencial de superar nuevamente a sus contrapartes si los inversores, como esperamos, tienden a preferir los bonos ESG en caso de un “empate” entre los dos segmentos.

3 / Resumen y Perspectivas

En nuestra opinión, la inversión sostenible en bonos será cada vez más importante en los próximos años, impulsada principalmente, pero no solo, por el discurso político y social general sobre la protección del medio ambiente y la sostenibilidad. Las inversiones en bonos ESG están alineadas con los 17 Objetivos de Desarrollo Sostenible de las Naciones Unidas, promueven la transparencia y contribuyen a una economía más sostenible y baja en carbono para las empresas europeas. Además, los marcos y regulaciones cada vez más rigurosos, que los emisores acreditados deben cumplir, pueden brindar confianza a los inversores de que los emisores no están simplemente subiéndose al carro verde sin ser verdaderamente sostenibles.

Suponemos que el segmento de bonos corporativos sostenibles experimentará otro repunte de crecimiento en los próximos años, con nuevos aumentos en los volúmenes de emisión. Los inversores parecen estar cada vez más interesados en tomar decisiones de inversión que tengan un impacto positivo en el medio ambiente. Sin embargo, este no es el panorama completo. Las inversiones también deben tener sentido financiero.

Lo que hace especialmente atractivos a los bonos ESG (además de los riesgos inherentes, similares a los de los bonos tradicionales) es que, al menos en el pasado reciente desde principios de 2023, han tendido a tener un mejor rendimiento que los bonos tradicionales debido a su menor volatilidad, especialmente en momentos de mayor incertidumbre del mercado. De hecho, también han tendido a perder parte de su rendimiento superior en períodos de sentimiento alcista. Sin embargo, al menos en el período que estamos considerando, es raro que tengan un rendimiento inferior al de los bonos sin una etiqueta de sostenibilidad. En general, creemos que las inversiones sostenibles ofrecen ventajas tanto desde una perspectiva ambiental como financiera.