- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Update »

- Dividendos e Inflación: Seamos Realistas…

- Los dividendos son un componente crítico de los rendimientos totales para los inversores de capital. Durante los últimos 20 años, han representado alrededor de una cuarta parte del rendimiento total mensual promedio del índice MSCI World, sin aportar prácticamente ningún riesgo.

- No existe una relación discernible entre los dos componentes de los rendimientos totales: rendimientos de precios y rendimientos de dividendos. Los dividendos son estables a lo largo del tiempo y operan independientemente de los rendimientos de los precios.

- La distribución de dividendos es aproximadamente normal, pero la rentabilidad siempre ha sido positiva (como cabría esperar), y muestra cierta evidencia de sesgo hacia la derecha. Sorprendentemente, este sesgo no parece coincidir con los rendimientos de los precios más bajos.

- Por último, aunque la inflación no está correlacionada tanto con la rentabilidad de los dividendos como con la rentabilidad de los precios a corto plazo, la evidencia a más largo plazo sugiere que el estilo de renta variable de valor supera al estilo de renta variable de Crecimiento en períodos inflacionarios moderados a altos.

10 minutos para leer

Esperamos que no sean su única fuente de satisfacción, pero Rockefeller tenía razón en una cosa: los dividendos importan. En este artículo, el primero de una serie de cuatro, analizaremos la relación entre dividendos e inflación durante los últimos veinte años, y luego más, compartiendo nuestras ideas para los inversores a medida que vivimos lo que podría ser, para muchos, su primera experiencia de un régimen de inflación más alta. En artículos posteriores planeamos analizar las relaciones entre dividendos y tasas de interés, sectores y factores. Esperamos que estos cuatro documentos proporcionen a los inversores algunas ideas nuevas, una discusión de la teoría de dividendos conocida y, por supuesto, una comprensión clara de la interacción entre los dividendos y estos cuatro temas financieros importantes. Nuestra opinión es que una mejor comprensión puede conducir a una mejor inversión. Y una mejor comprensión comienza con los datos y los hechos.

Los Datos

Siempre que uno analiza las relaciones financieras a largo plazo, debe elegir entre tener una muestra de datos lo suficientemente grande, es decir, retroceder lo más posible, al mismo tiempo que reconoce que el mundo cambia, lo que podría hacer que los datos más antiguos sean menos relevantes. No hay una respuesta correcta o incorrecta a ese problema, pero, en este artículo, adoptamos un enfoque razonable al observar primero los rendimientos mensuales del índice MSCI World durante los últimos veinte años (este es un índice de capitalización de mercado de los mercados desarrollados globales, efectivamente los EE. UU., Europa, Australasia y el Lejano Oriente). Creemos que esto tiene el mérito de capturar suficientes ciclos económicos, crisis financieras y regímenes de inflación para que nuestro análisis sea lo suficientemente riguroso y relevante. Más tarde contrastamos esto con una serie de datos más larga en los EE. UU. y establecemos algunas distinciones interesantes.

Nuestros datos originales y retornos de precios y retornos totales para el índice MSCI World, y usamos la diferencia entre estos dos como el componente de ingresos o dividendos de los retornos. Observamos que hay muchas formas de definir y calcular los rendimientos de dividendos, pero, para nosotros, tomar la diferencia entre el precio y los rendimientos totales es simple y razonable. Por último, nuestros datos de inflación provienen de Eurostat y FRED, y utilizamos las variaciones intermensuales de los precios tanto en EE.UU. como en la zona del Euro (EA). Cuando convertimos de nominal a real, simplemente deducimos la tasa de inflación relevante para ese período, aunque, nuevamente, reconocemos que esto se puede hacer de diferentes maneras.

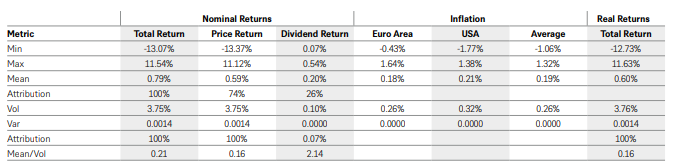

Gráfico Uno: Estadísticas Resumidas de los Rendimientos Mensuales del MSCI World y de la Inflación de la Zona del Euro y de EE. UU.

(mensual, 30/9/03-29/9/23)

Fuente: DWS, MSCI, Eurostat, a finales de diciembre de 2023

Los Hechos

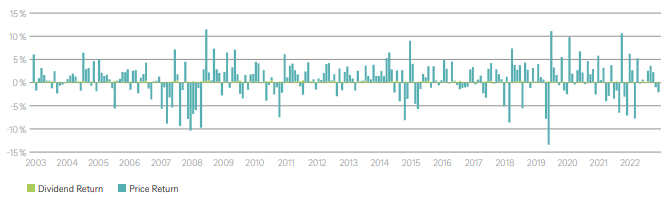

La figura uno presenta algunas de las estadísticas resumidas de los rendimientos mensuales del índice MSCI World durante los últimos veinte años. Para nosotros, hay una visión crítica de esta tabla. Mirando solo los rendimientos nominales en las tres columnas de la izquierda, se puede ver que el rendimiento total mensual promedio durante este período fue del 0,79%. Además, las siguientes dos columnas muestran el desglose promedio de este número, con alrededor del 0,59% proveniente del movimiento de precios de las acciones, y el 0,20% restante proveniente de dividendos. Entonces, en promedio, durante los últimos veinte años más o menos, los rendimientos de los precios han representado alrededor del 74% del rendimiento total de un inversor, con dividendo o rendimiento de ingresos (usaremos los dos términos indistintamente), el otro 26%. Es posible que esta atribución de retorno no sea una gran sorpresa para los lectores, pero la contribución al riesgo de esos retornos podría serlo. Tenga en cuenta que, efectivamente, todo el riesgo de invertir en el mercado de valores durante este tiempo provino de la variabilidad de los precios, con el riesgo de dividendos tan empequeñecido por ese riesgo que efectivamente es intrascendente. La volatilidad mensual del rendimiento del dividendo es del 0,10%, que se compara con el 3,75% del rendimiento del precio (tenga en cuenta que para la descomposición del riesgo convertimos a varianza para que los números sumen el 100%). Este resultado es más fácil de ver visualmente. La Figura dos muestra el precio mensual real y los rendimientos de dividendos durante el tiempo en cuestión y luego la Figura Tres muestra cómo esos rendimientos se han agravado con el tiempo.

En la Figura dos, se puede ver la gran diferencia en el riesgo de los dos componentes de la rentabilidad, con la rentabilidad del precio oscilando en un perfil bastante volátil, aunque aún proporcionando un resultado positivo en promedio, ¡los inversores en renta variable solo aceptan el riesgo por una buena razón! El dividendo, por otro lado, es mucho más estable. No fue negativo en ningún momento durante este período (en teoría, se podría presenciar una rentabilidad por dividendo negativa, pero implicaría una gran cantidad de emisión de acciones de muchas empresas al mismo tiempo), y su volatilidad relativamente baja es evidente.

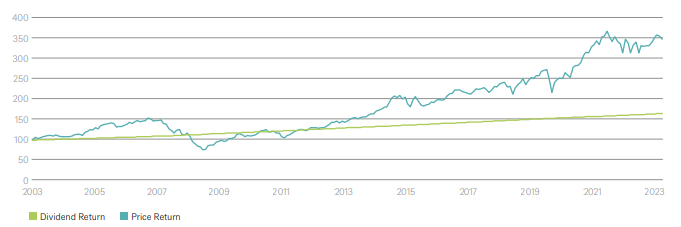

La Figura Tres muestra el impacto a lo largo del tiempo de estos dos tipos de retorno bastante distintos. El componente de dividendos se acumula lenta y constantemente con el tiempo, mientras que el componente de precios oscila de manera más salvaje (incluso con un rendimiento inferior al rendimiento del dividendo después de varios años).

Sin embargo, los resultados finales son los esperados: en los últimos veinte años, el rendimiento total ha sido positivo para el inversor, el componente más riesgoso de esos rendimientos ha generado la mayor parte de ese rendimiento, pero el flujo de dividendos ha desempeñado el papel clave de un puerto potencialmente más seguro en el océano del mercado de valores.

Figura Dos: Los Dos Componentes de los Rendimientos Totales Mensuales del MSCI World

(%, 9/03 – 09/23)

Fuente: MSCI, DWS, a fines de diciembre de 2023

Figura Tres: Los Dos Componentes de los Rendimientos Totales Mensuales del MSCI World a lo largo del tiempo

(indexado a 100, 3/03 – 09/23)

Fuente: MSCI, DWS, a fines de diciembre de 2023

A los inversores les encanta la historia india, tanto en términos absolutos como relativos

Fuentes: Datos y análisis de LSEG, DWS Investment GmbH a 2/6/24

Los Insights

Este análisis de los rendimientos totales en el componente de precio y el componente de dividendos es, por supuesto, estándar en finanzas. Pero, creemos que dos ideas finales son menos discutidas. La primera es la relación retorno-riesgo de las dos corrientes, algo similar a una relación de Sharpe, pero utilizando el retorno total, no el retorno en exceso. Para el componente de precio, un rendimiento promedio de 0.59% dividido por una volatilidad de 3.75% da una relación de alrededor de 0.16. La interpretación es que cada mes, alrededor del 0,16% del rendimiento del precio proviene de una unidad de riesgo. La misma proporción para el flujo de dividendos es 2.14. En este caso, la misma unidad de riesgo aporta alrededor del 2,14% de la rentabilidad por dividendo.

¿Qué explica un perfil tan superior? Dos cosas en nuestra opinión. La primera es que el rendimiento del precio tiene el potencial de una gran ventaja que no es posible con los dividendos, que las empresas suelen anunciar con anticipación en un calendario establecido que rara vez cambia. La otra razón está relacionada con esto, que el rendimiento del precio está sujeto a la ira total de los movimientos del mercado y el flujo de noticias, mientras que el calendario establecido del dividendo es seguramente una gran razón para su menor riesgo.

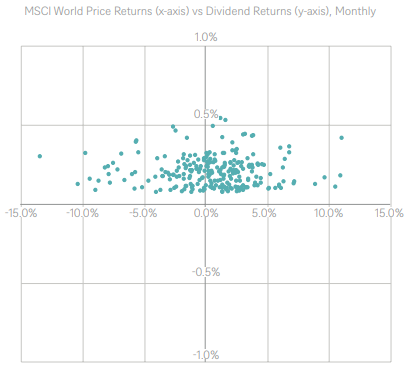

Nuestro comentario final es que la correlación entre el precio y la rentabilidad de los dividendos en los últimos veinte años ha sido efectivamente cero (-0,01). En otras palabras, los flujos de dividendos operan independientemente de los rendimientos de los precios (ver Figura Cuatro). Por supuesto, esto puede no ser cierto cuando se analizan empresas individuales (donde es probable que la política de dividendos y la señalización de dividendos influyan en el precio de las acciones, y viceversa) pero, a nivel de índice, nuestra opinión es que, de manera similar a la diversificación del riesgo específico de la empresa a medida que aumenta el número de acciones en la cartera, disminuye el impacto de la política de dividendos de cualquier empresa en el rendimiento de dividendos del índice.

Figura Cuatro: El Diagrama de Dispersión de los Retornos de Precios y Rentabilidad por Dividendos

(mensual, 03/09 – 23/09)

Fuente: MSCI, Eurostat, BLS, a finales de diciembre de 2023

La Distribución

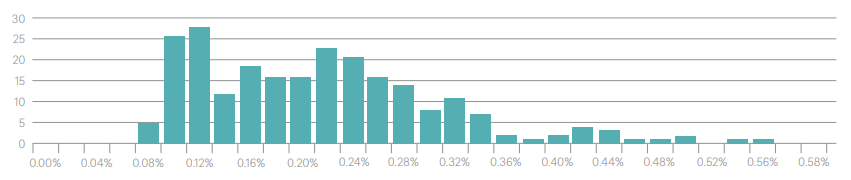

Terminaremos esta primera parte compartiendo la distribución de los rendimientos de los dividendos a lo largo del tiempo (ver Figura Cinco). Estos tipos de histogramas son increíblemente útiles, pero sorprendentemente infrautilizados en nuestra opinión, porque muestran la distribución estadística aproximada de la variable subyacente.

Como recordatorio, el eje x es una serie de segmentos determinados por el usuario de niveles de rendimiento de dividendos, todos divididos uniformemente del 0,00% al 0,60%, y el eje y es el recuento simple del número de veces que el rendimiento estuvo en ese rango, por lo tanto, hay 240 observaciones aquí, y las columnas se suman a ese número.

¿Qué concluimos al analizar esto? En primer lugar, sirve como otra confirmación visual de que la rentabilidad por dividendo nunca fue negativa durante este período, esto no es diferente a la historia familiar de los precios de las acciones, aunque eso está absolutamente limitado a cero: los precios de las acciones nunca pueden ser negativos; si encuentra a alguien dispuesto a pagarle para comprar una acción, ¡háganoslo saber!

En segundo lugar, se podría argumentar que, aunque la distribución de dividendos es aproximadamente normal, existe un sesgo positivo significativo, es decir, la cola es más larga hacia la derecha. Inicialmente, esto tenía sentido para nosotros porque asumimos que reflejaba la tendencia a que los rendimientos de las acciones se inclinaran hacia la izquierda, lo que representaba rendimientos negativos más frecuentes o caídas. Sin embargo, como se discutió, la Figura Cuatro implica que ese no es el caso, dejando este desconcertante, aunque bienvenido, sesgo hacia la derecha necesitando otra explicación. Finalmente, notamos las mayores ocurrencias de rendimientos en el rango de 0.08% a 0.12%, las dos columnas más altas, pero no le atribuimos ningún significado particular a eso, argumentando solo que esperaríamos una forma más suave de un tamaño de muestra más grande.

La Política

Hasta ahora, hemos compartido varios hallazgos cuantitativos. Pero, antes de pasar a la siguiente sección, que presenta la inflación, nos gustaría agregar una o dos observaciones cualitativas más basadas en la pericia y la experiencia del colectivo de gestores de cartera de DWS, y su amplia experiencia en la gestión de carteras de dividendos. Si pensamos en la política de dividendos desde la perspectiva de una empresa, entonces realmente se reduce a un nivel de pago absoluto preferido bastante subjetivo: esencialmente, la gerencia debe proponer cuánto de sus ganancias generadas previamente pagará a los accionistas.

Figura Cinco: La Distribución de los Rendimientos Mensuales de Dividendos de MSCI World

(3/03 – 09/23)

Fuente: MSCI, DWS, a fines de diciembre de 2023

Por lo general, en los EE.UU., la junta directiva aprobará, o rechazará, esa propuesta y las empresas estadounidenses generalmente pagarán dividendos trimestrales, pero aumentarán sus dividendos por acción anualmente. En Europa, son más a menudo los accionistas los que votan sobre el dividendo propuesto en la Junta General Anual (JGA) de una empresa, y la mayoría de las veces votarán de acuerdo con el monto propuesto por la administración. Muchas empresas europeas, especialmente las de Alemania y Suiza, pagan dividendos anualmente. Otros, sin embargo, pagan dos veces al año, y las empresas del Reino Unido a menudo pagan trimestralmente.

¿Qué determina entonces la propuesta de pago? En nuestra opinión, es una función del capital requerido por el negocio. Una empresa de rápido crecimiento podría preferir utilizar efectivo para gastos de capital o para financiar actividades de fusiones y adquisiciones, mientras que una empresa más madura podría sentir que puede devolver una mayor parte de sus ganancias a los accionistas. Sin embargo, en ambos casos, las empresas intentan administrar cuidadosamente sus posiciones de efectivo para proporcionar cierto colchón contra ganancias temporalmente más bajas. No hacerlo corre el riesgo de tener que recortar dividendos, lo que los inversores y analistas suelen percibir negativamente. En nuestra experiencia, los equipos de gestión intentarán evitar este resultado si pueden, ya que puede representar una mancha en su historial corporativo.

Por último, no hemos mencionado las recompras, que son otro método que los equipos directivos pueden utilizar para devolver efectivo a los accionistas. Las empresas a menudo complementan su dividendo con un programa de recompra de acciones, es decir, pueden apuntar a una relación de pago de dividendos del 50% de las ganancias y luego devolver solo el exceso de efectivo que no necesitan en forma de recompras de acciones. Como resultado, los dividendos son una forma mucho más estable de retorno de capital, mientras que las recompras de acciones suelen ser más volátiles de un año a otro.

Una discusión exhaustiva de los méritos y fundamentos relativos de las recompras sobre los dividendos está más allá del alcance de este documento, pero, si aceptamos la premisa de que las recompras son efectivamente una alternativa a los dividendos, entonces al menos podemos decir que son parte de la política de retorno de capital de una empresa, que comprende principalmente los índices de pago y retención de dividendos – y la composición del pago entre dividendos y recompras, y las empresas prefieren mantener esa política, y sus dividendos, lo más predecibles posible.

El Asesino del Retorno

El título de esta sección puede parecer dramático, pero los inversores seguramente estarán de acuerdo en que, aparte de los rendimientos negativos en sí mismos, pocas cosas son tan perniciosas para los rendimientos a largo plazo como la inflación. De hecho, quizás la forma más sencilla de pensar en la inflación es como un rendimiento negativo de la inversión. Lucha por destruir la capacidad de consumo de un inversor, mientras que los rendimientos de los activos intentan aumentar esa misma capacidad. Y aunque es cierto, por supuesto, que una inflación más alta da como resultado un mayor crecimiento nominal y mayores rendimientos nominales de los activos y tasas de interés, los participantes sofisticados del mercado saben que deben mirar los números reales ajustados a la inflación. No es de extrañar entonces que los banqueros centrales y los responsables políticos mantengan una mirada tan vigilante sobre la inflación, con su impacto a menudo perjudicial en las economías reales, y los rendimientos de los mercados financieros.

Cuando se trata de la relación entre los rendimientos de los dividendos y la inflación, examinaremos la evidencia de cómo se ve eso, pero, en primer lugar, debemos reconocer que existe un debate considerable en la comunidad financiera sobre si los rendimientos de los dividendos son un flujo de ingresos nominal, es decir, antes de la inflación, o real, es decir, después de la inflación.

Nuestra opinión es que ambas formas de pensar sobre esto tienen méritos, pero, en lugar de permitirnos involucrarnos en el debate, creemos que hay una forma más fácil y, para nuestros propósitos, más práctica de pensar sobre esto. Es simplemente reconocer que, ya sea que estemos hablando de rendimientos pasados, observados y niveles de inflación, o si los estamos pronosticando en el futuro, siempre debe ser cierto que un rendimiento total nominal y un rendimiento total real diferirán según la tasa de inflación. En nuestra opinión, pueden surgir dificultades cuando se intenta asignar esa tasa de inflación entre los dos componentes del rendimiento.

Para dar un ejemplo específico, supongamos que el rendimiento total de un inversor durante el último año fue del 7%, de los cuales el 5% provino del rendimiento del precio y el 2% de los ingresos por dividendos. Si la tasa de inflación durante el mismo período fuera del 2%, entonces presumiblemente todos estaríamos de acuerdo en que el rendimiento real fue de aproximadamente el 5% (nuevamente estamos restando la tasa de inflación, sabemos que dividir es técnicamente mejor, pero aquí no hace ninguna diferencia práctica). Sin embargo, si ahora le preguntáramos cuál fue su rendimiento real del precio y su rendimiento real del dividendo, aquí es donde creemos que podría surgir el desacuerdo. Algunos podrían deducir la totalidad del 2% de la parte del precio, otros de la parte del dividendo y otros podrían asignarlo, de acuerdo con su método preferido, entre los dos componentes.

No tenemos una respuesta satisfactoria a este problema, de hecho sospechamos que no la hay, por lo que simplemente tomamos nota del problema y lo eludimos cuidadosamente examinando la relación entre la inflación y los dos componentes nominales del rendimiento. Por lo tanto, es importante recordar que la inflación ciertamente afectará el rendimiento total de uno, pero aún deberíamos poder arrojar algo de luz sobre su interacción con cada uno de los componentes en términos nominales.

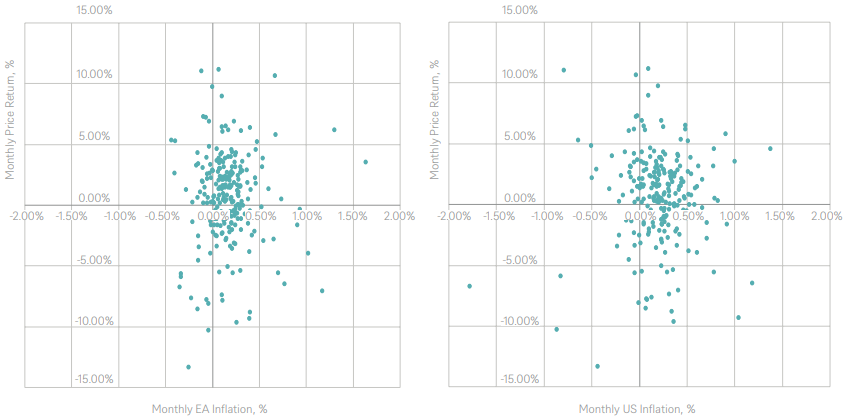

Dado que ahora estamos profundizando en la relación más importante que queremos examinar, dividimos la inflación en sus dos principales regiones geográficas de interés, EE.UU. y la Zona del Euro. La Figura seis muestra la relación entre la inflación en estas dos regiones y el rendimiento de dividendos de MSCI World, y la Figura Siete muestra los mismos datos de inflación, pero esta vez los compara con el componente de precio de los rendimientos. Nuestra opinión sobre estos dos gráficos es que muestran, sorprendentemente, que en los últimos 20 años, efectivamente, no ha habido ninguna relación entre los dividendos o la rentabilidad de los precios y la inflación en los EE.UU. o en la Zona del euro. La razón por la que encontramos esto sorprendente es que a menudo pensamos en las acciones como "activos reales", lo que creemos que ha llegado a significar activos de "cobertura de inflación" por parte de los participantes del mercado.

Como muestran los gráficos, de hecho, no existe ninguna relación entre las tasas de inflación y los dos componentes de los rendimientos de las acciones. Alguien que crea en la tesis de la cobertura contra la inflación podría haber esperado ver mayores rendimientos en entornos de mayor inflación.

Sin embargo, aquí está el punto clave. El hecho de que los rendimientos de las acciones no se hayan correlacionado positivamente con la inflación no significa, en nuestra opinión, que no sean un activo real. De hecho, como se puede ver en los datos de la Figura Uno, el rendimiento total mensual de la renta variable en los últimos 20 años ha superado fácilmente la tasa de inflación mensual promedio. Y este, seguramente, no es un mal resultado. Los inversionistas de capital no deberían necesitar, y no quieren, cronometrar sus asignaciones de capital de acuerdo con los cambios en la inflación. En cambio, creemos que deberían consolarse con la tendencia a largo plazo de que los rendimientos de la renta variable proporcionen rendimientos reales por encima de la inflación, y haberlo logrado de manera independiente.

Para aquellos que enfatizan los enfoques de dividendos – la misma observación-que los dividendos también han operado independientemente de la inflación-tampoco es un mal resultado. De hecho, creemos que debería brindar cierto consuelo que sus rendimientos de dividendos no estén influenciados por los cambios en la inflación, lo que, tenga en cuenta, los banqueros centrales lucharán arduamente para minimizarlos.

Gráfico Seis: La relación entre la inflación mensual y los dividendos de MSCI World en la Zona del euro (izquierda) y EE. UU. (derecha)

Fuente: MSCI, Eurostat, BLS, a finales de diciembre de 2023

Gráfico Siete: La relación entre la inflación mensual y la Rentabilidad de los precios Mundiales de MSCI en la Zona del euro (izquierda) y en EE. UU. (derecha)

Fuente: MSCI, Eurostat, BLS, a finales de diciembre de 2023

El Largo Plazo

El análisis de este artículo se ha centrado en los últimos veinte años, que, como dijimos al principio, creemos que logra un buen equilibrio entre capturar lo suficiente del ciclo económico pero aún enfatizar la relevancia de los datos más recientes. Sin embargo, nos gustaría terminar mostrando una exhibición final a más largo plazo.

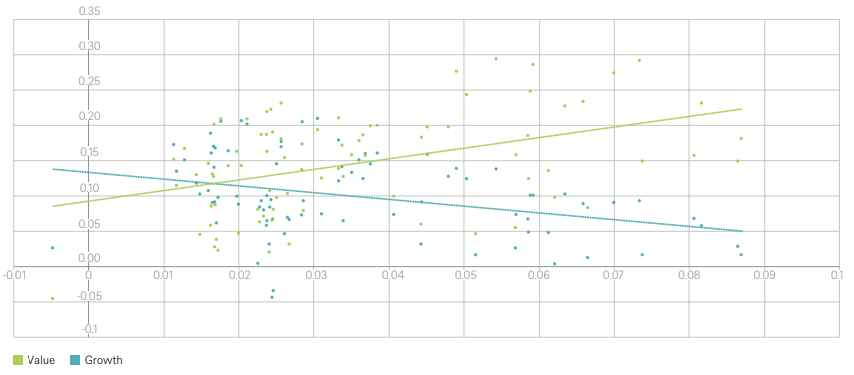

Figura Ocho: La Gráfica de Dispersión de la Inflación Anual Promedio de Diez Años en EE. UU. (eje x), a los Retornos Anuales Promedio de Diez Años a las Acciones de Crecimiento y Valor

(1940-2022)

Fuente: FRED, Base de datos Ken French, a fines de diciembre de 2023

La Figura Ocho muestra la relación entre la inflación anual promedio de diez años en los EE. UU. y los rendimientos anuales promedio durante el mismo período tanto para las acciones de Valor como de Crecimiento (específicamente los deciles más altos y más bajos, delineados por la relación Precio / Libro, y obtenidos del sitio web de Ken French). Mirando este período más largo, aparece un hallazgo interesante. Parece que, durante décadas definidas por rangos de inflación "bajos" (0% -2%), hay poco que distinguir entre los rendimientos de estos dos estilos de renta variable.

Pero nótese lo que sucede en las décadas en que la inflación fue alta (más del 4%), los rendimientos comienzan a divergir, con enfoques claramente superiores de desempeño a Valor. Incluso durante períodos de inflación moderadamente alta (2% -4%), el valor tendió a superar al crecimiento de la forma. De los 39 años en la Figura Ocho, cuando la inflación osciló entre el 2% y el 4%, hubo 27 años en los que el Valor superó al Crecimiento. Durante todo el período en la Figura Ocho (1930-2022), la correlación del Valor con la inflación fue de 0,43, el crecimiento fue de -0,34.

¿Por qué citamos retornos de valor en un artículo sobre dividendos? La razón es que la inversión en dividendos suele tener un perfil más similar al Valor que al Crecimiento, en parte porque las empresas de crecimiento tienden a utilizar sus ganancias en efectivo para reinvertir en el negocio, y en parte porque un alto rendimiento de dividendos (D / P) es como un alto rendimiento de ganancias (E/P), lo que implica una baja relación precio/ganancias (Per), una métrica de valoración clásica. Exploraremos más a fondo esta relación en un artículo futuro de esta serie, analizando la relación entre la inversión por factores y la inversión en dividendos. Aquí mostramos que aparece el factor Valor, por ejemplo para ser un contador útil de la inflación, y creemos que la relación entre la inflación y los sectores de renta variable tradicionales también diferirá notablemente entre esos sectores. Por ahora, reiteramos nuevamente el sutil punto de que los rendimientos agregados de las acciones a corto plazo no tuvieron una relación con la inflación, aparte de superarla, pero que dividir los rendimientos de las acciones en Valor y Crecimiento parece cambiar la naturaleza de esa relación con la inflación a largo plazo.

Las Conclusiones

En este artículo examinamos los rendimientos totales mensuales del índice MSCI World durante los últimos 20 años. Luego dividimos estos rendimientos en sus dos partes componentes, precio y dividendo, y establecimos estos flujos de rendimiento separados en función de las tasas de inflación mensuales tanto en la Zona del euro como en los EE.UU. Nuestras conclusiones son que:

- Los dividendos son sorprendentemente estables. Han representado alrededor de una cuarta parte del rendimiento mensual promedio, pero contribuyeron muy poco al riesgo de los rendimientos totales.

– No ha habido relación entre rentabilidad por dividendos y rentabilidad por precios. Los dos componentes de las devoluciones de valores no solo tienen características distintas, sino que también operan independientemente el uno del otro.

– La distribución de dividendos es relativamente normal. El rendimiento siempre fue positivo, como era de esperar, y mostró cierto sesgo hacia la derecha. Habríamos anticipado que los mayores rendimientos de dividendos se asociarían con menores rendimientos de los precios, pero un examen de la relación no demuestra que esto sea cierto.

– Las relaciones entre la inflación mensual tanto en la Zona del euro como en los EE.UU., y los componentes de dividendos y precios de los rendimientos totales, no están correlacionados. A pesar de superar la inflación a largo plazo (es decir, proporcionar a los inversores rendimientos reales), las acciones parecen haberlo hecho independientemente de la tasa de inflación mensual predominante.

- Finalmente, examinamos un conjunto de datos más extenso en los EE. UU. y analizamos la relación entre la inflación anual promedio de diez años y los rendimientos anuales promedio de diez años del Crecimiento y los estilos de renta variable de valor. Aquí descubrimos que en regímenes de baja inflación (<2%) hay poco que distinguir entre los rendimientos de estos dos estilos, pero que, cuando la inflación era de moderada a alta, los enfoques de valor han superado a los enfoques de crecimiento. Observamos que la inversión en dividendos se parece más a la inversión en valor, y examinaremos estas relaciones y sus posibles causas en un artículo posterior de esta serie.