- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- Una Cámara sin Presidente

3 minutos de lectura

"McCarthy es destituido como Presidente de la Cámara de Representantes, lo que deja la Cámara sumida en el caos", anunciaban los titulares de los periódicos el miércoles por la mañana, tras el último drama político en Estados Unidos[1]. Pero, una vez más, es probable que ocurra lo contrario.

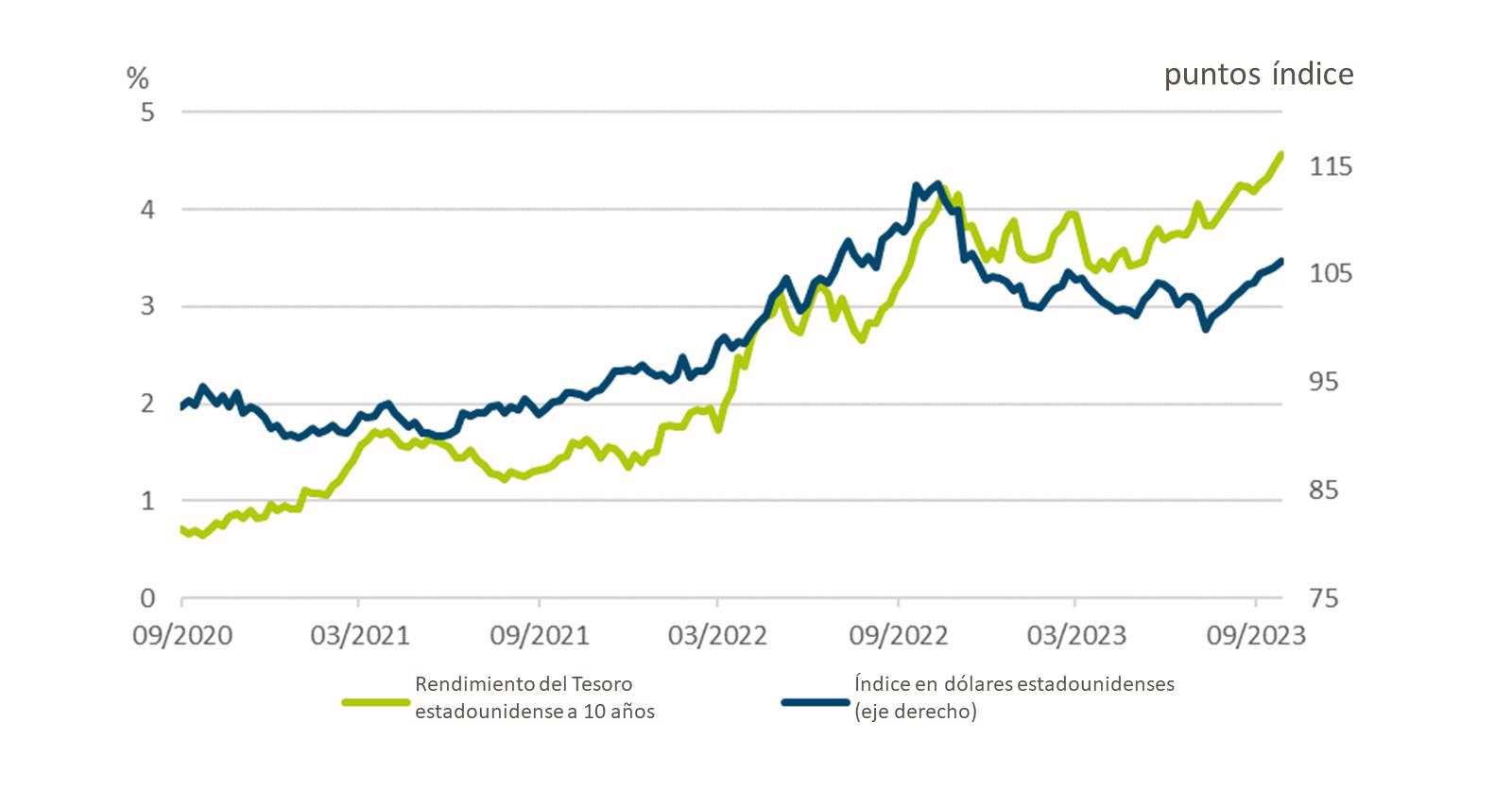

Recordemos que, a principios de año, la acalorada lucha por el techo de la deuda se prolongó durante meses. Cuando por fin se encontró una solución, el Departamento del Tesoro tuvo que aumentar el volumen de emisiones de bonos reprimidas en el mercado. Los rendimientos del Tesoro empezaron a subir bruscamente. Las luchas en el Capitolio también recordaron a los participantes en el mercado financiero la enorme montaña de deuda del gobierno federal, que asciende a cerca del 120% del producto interior bruto[2], que necesita ser refinanciada, y el aumento de los tipos de interés a largo plazo refleja en parte la necesidad de atraer capital extranjero. A su vez, el mayor rendimiento del Tesoro empuja al dólar al alza. Frente al euro, por ejemplo, la divisa estadounidense no ha dejado de ganar terreno, acercándose a la paridad, hasta niveles vistos por última vez a finales de 2022. Tampoco se trata sólo de un caso de debilidad del euro. Como muestra nuestro Gráfico de la Semana, el billete verde sigue un patrón similar frente a una cesta de divisas ponderada por el comercio.

Más recientemente, los rendimientos a 10 años de los bonos del Tesoro de EE.UU., principal motor del dólar

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 10/04/23

Últimamente, los rendimientos de los bonos del Tesoro a 10 años han impulsado sobre todo al dólar ponderado por el comercio. Este tipo de patrones suelen aparecer por fases. No hace mucho, eran los tipos a corto plazo los que dominaban. De hecho, las crecientes expectativas del mercado de que los tipos de interés estadounidenses se mantengan altos durante bastante tiempo sugieren que el dólar podría fortalecerse aún más, pase lo que pase en Washington. Sobre todo si el crecimiento sigue debilitándose.

En cuanto a la presidencia de la Cámara de Representantes, no habrá actividad parlamentaria hasta que se elija una nueva. Tras la aprobación de una resolución de continuidad en el último minuto, justo antes de la destitución del Presidente de la Cámara, la financiación provisional estará en vigor hasta mediados de noviembre. Es posible que se produzca uno o varios cierres más. Pero con las elecciones del año que viene a la vuelta de la esquina, el tiempo empieza a escasear para que los republicanos aprueben cualquiera de sus prioridades de gasto, por no mencionar otras cuestiones muy queridas por algunos miembros, como la investigación de la administración Biden. Esperamos que surja un nuevo Presidente, tras prolongadas disputas, pero a tiempo para noviembre.

Más allá de eso, la posición del billete verde en el comercio y las finanzas internacionales sigue afianzada, pero los eternos debates sobre la desdolarización están resurgiendo una vez más[3]. Y para estar seguros, el Congreso tendrá que actuar finalmente sobre la reforma de los derechos, los impuestos, el gasto discrecional o probablemente los tres, dadas las perspectivas fiscales a largo plazo de Estados Unidos. Sin embargo, es probable que esto tenga que esperar, al menos hasta después de las próximas elecciones. "Mientras tanto, los altos tipos de interés en Estados Unidos conducen a un dólar más fuerte, lo que a su vez provoca una salida de capitales de otros países. Si la Fed tiene razón en lo de "más altos durante más tiempo", el impacto en la economía mundial podría ser duradero y profundo", argumenta Xueming Song, experto en divisas de DWS.