- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- No basta con «hacer lo que sea necesario»

4 minutos de lectura

Hace diez años, el 26 de julio de 2012, el entonces presidente del BCE Mario Draghi afirmó que «dentro de nuestro mandato, el BCE está preparado para hacer lo que sea necesario para preservar el euro. Y, créanme, será suficiente». Ese famoso «lo que sea necesario» («whatever it takes» en inglés) pasará a la posteridad como prueba de que las herramientas más efectivas de los bancos centrales son las que ni siquiera tienen que usar: su mera existencia y la voluntad de usarlas bastan para mantener a raya a los mercados. En aquel momento, los inversores dudaban de la solvencia de algunos Estados miembros. A día de hoy, diez años y una histórica reunión del BCE[1] después, y tras vivir una nueva crisis del gobierno italiano hace menos de una semana, es probable que Draghi se esté preguntando qué hace falta para que Italia vuelva al buen camino.

Economista de formación, Draghi sabe mejor que nadie que su legendaria frase no bastó para superar la crisis del euro hace más de una década. La prima de riesgo de la deuda soberana italiana se redujo unos 200 puntos básicos, de 531 a 343 p. b., en solo dos meses. Pero ni esa caída ni la de principios de 2015, cuando cayó otros 88 p. b., se habrían producido si los fundamentales de Italia no hubiesen mejorado, como de hecho hicieron en aquella época.

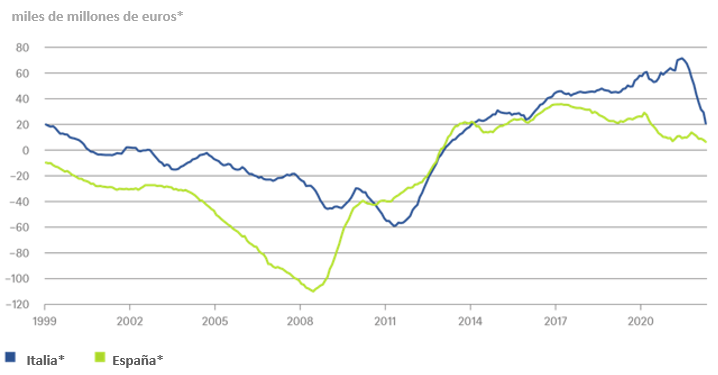

Reparar las balanzas exteriores: balanzas por cuenta corriente de Italia y España

*Balanza por cuenta corriente a 12 meses consecutivos

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 19/7/2022.

Como puede verse en nuestro Gráfico de la Semana, a mediados de 2012 Italia importaba más de lo que exportaba y esta diferencia alcanzaba los 60.000 millones de euros. Sin embargo, para principios de 2013 la balanza por cuenta corriente volvía a ser positiva e incluso registró un superávit de 60.000 millones de euros a mediados de 2021. En nuestra opinión, la correlación entre esta positiva tendencia y la relajación de la prima de riesgo de la deuda soberana italiana no es casual.

No obstante, las últimas noticias sobre la situación de Italia han despertado el temor a que la historia vuelva a repetirse[2]. La crisis del euro expuso de forma descarnada las carencias que presentaba la moneda única, un problema que continúa sin resolverse: la eurozona sigue pareciéndose menos a una auténtica unión monetaria que a un régimen de tipos de cambio fijos entre países con una moneda común pero con políticas económicas y fiscales independientes y con mercados bancarios y laborales fragmentados.

Hace una década, Italia vivió una situación similar a la de muchas economías emergentes que establecen un tipo de cambio fijo con respecto a una divisa «fuerte» mientras ven cómo aumentan sus déficits por cuenta corriente. Sin posibilidad de devaluar la divisa, esta situación se vuelve insostenible a largo plazo, incluso en la eurozona. Los datos más recientes de la balanza por cuenta corriente italiana (y de otras economías de la eurozona) reflejan el sustancial encarecimiento de las importaciones de energía. Si los mercados vuelven a ponerse nerviosos, es posible que «hacer lo que sea necesario» no sea suficiente esta vez.