- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

- El oro en tiempos de tragedia

4 minutos de lectura

Predecir un evento que lógicamente es posible que ocurra es generalmente una apuesta segura, siempre y cuando el horizonte temporal sea lo suficientemente largo[1]. Tomemos la idea de que el oro todavía puede actuar como cobertura contra los riesgos geopolíticos o el aumento de la inflación, como lo hizo durante los espectaculares aumentos de precios de los años setenta. En la última década, por el contrario, el metal precioso a menudo no ha logrado ganar en respuesta a eventos de riesgo geopolítico[2].

En las últimas semanas, desde el tremendo ataque de Hamás, el pasado 7 de octubre, contra Israel, las cosas han sido diferentes. En un momento en que se desarrollan innumerables tragedias humanas en Gaza y tensiones crecientes en Medio Oriente, el oro parece estar a la altura de su reputación como refugio seguro para los inversores asustados[3]. El precio del oro ha aumentado significativamente desde finales de la primera semana de octubre. En comparación con el precio de cierre del viernes 6 de octubre, ganó más del 8% cuando alcanzó su punto máximo el 20 de octubre y desde entonces ha conservado la mayoría de estas ganancias.

Como referencia, podemos comparar esto con épocas anteriores de tensiones geopolíticas. Después de los ataques terroristas del 11 de septiembre de 2001, el precio del oro subió un 6,5% en cinco días hábiles, mientras que las acciones, medidas por el índice MSCI World, perdieron alrededor de un 5%. Sin embargo, en los dos meses posteriores al ataque, el oro perdió un 5%, mientras que el índice MSCI World subió un 4,5%.

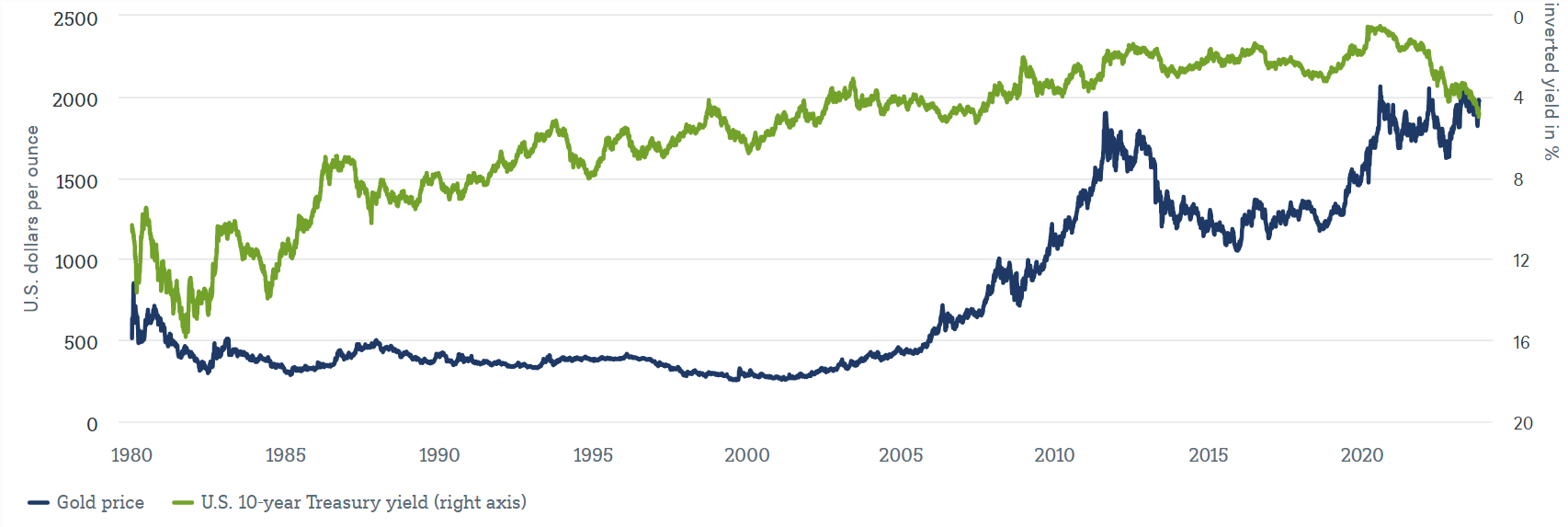

Más o menos donde debería estar: precios del oro comparados con los rendimientos de los bonos del Tesoro estadounidense a largo plazo

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 25/10/23

"Y para tomar un ejemplo más reciente: después del final de la primera semana tras la invasión rusa a Ucrania en febrero de 2022, el precio del oro subió solo un 1,3% (pero después de otros 5 días casi un 8%), mientras que el índice MSCI World sólo reaccionó levemente negativamente, y lo hizo con un pequeño retraso: cinco días después del ataque ruso, el índice MSCI World subió un 2%, después de 10 días estaba ligeramente en números rojos. Dos meses después, el oro seguía subiendo casi un 2%, mientras que el índice MSCI World seguía ligeramente en números rojos".

Estos dos ejemplos comparativos muestran que el contexto importa cuando se trata del precio del oro. Con la creciente popularidad de los vehículos negociados en bolsa para las inversiones en oro, los aspectos técnicos del mercado probablemente importen más hoy en día que en décadas pasadas. El atractivo de los metales también puede haber sido impulsado por la falta de alternativas a corto plazo, con el índice MSCI World cayendo aproximadamente un 2% desde el 6 de octubre y los bonos ofreciendo lo opuesto a la protección en las últimas semanas.

Nuestro gráfico de la semana destaca la importancia del contexto de una manera ligeramente diferente, al mostrar el precio del oro en comparación con la inversa de los rendimientos nominales de los bonos del Tesoro estadounidense a 10 años desde 1980. Al menos, según esa medida, el metal precioso está ahora cotizando donde debería. Por supuesto, el problema con tal afirmación es que no existe una forma obvia de valorar el oro. El metal no genera “ganancias” reales. Sin embargo, el coste de oportunidad de mantenerlo podría reflejarse en los rendimientos generados por otros activos seguros, como los bonos del Tesoro estadounidense. Los puristas argumentarán que una mejor aproximación al coste de oportunidad de poseer oro serían las tasas de interés reales, en lugar de las nominales. Sin embargo, éstas son difíciles de estimar o medir, especialmente cuando nos remontamos a décadas pasadas.

La historia también muestra que no se puede confiar en que el oro cumpla su función como protección contra la inflación durante períodos de caídas seculares de la inflación y de las tasas de interés nominales. Por ejemplo, el oro perdió más del 80% en términos reales entre 1980 y 2001 [4]. Esto debe tenerse en cuenta al evaluar las perspectivas a medio plazo para el precio del oro, si las tasas de interés se mantienen en un nivel alto durante más tiempo del esperado. Además, creemos que hemos llegado al final del actual ciclo de subidas de tipos y que las mayores perspectivas de recesión ayudarán a mantener un suelo por debajo del precio del oro. Las continuas compras de lingotes por parte de bancos centrales, como China e India, también deberían servir de apoyo. Sin embargo, quizás irónicamente también lo serían los datos de inflación más débiles, al menos en el corto y medio plazo.