- Inicio »

- Mercados y Estrategias »

- Mercados »

- Perspectivas de mercado »

- Gráfico de la semana »

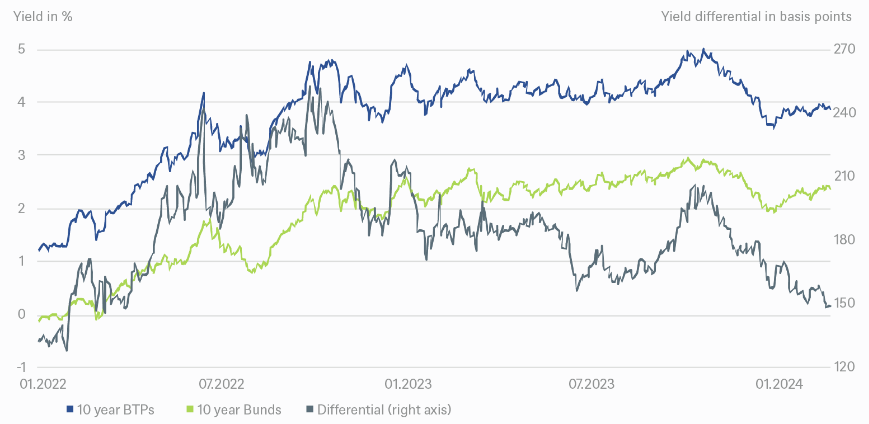

- La deuda pública italiana supera a los bunds

3 minutos de lectura

Los bonos del Estado italianos (BTP) han superado a sus homólogos alemanes. El diferencial de rendimiento con respecto a la deuda pública alemana a diez años se ha reducido de unos 165 puntos básicos a principios de año a unos 148 puntos básicos en la actualidad, que es también el nivel más bajo desde marzo de 2022. Creemos que hay muchas posibilidades de que esta tendencia continúe al menos durante algún tiempo.

La deuda pública italiana suele considerarse un indicador del nerviosismo de los inversores ante la evolución de la propia Italia y de la zona euro en general. Cuando quedó claro que Giorgia Meloni podría convertirse en primera ministra tras las elecciones generales italianas de septiembre de 2022, el diferencial de rentabilidad entre los Buoni del Tesoro Poliennali (BTP) a diez años y los bunds alemanes se disparó hasta alcanzar un máximo de unos 250 puntos básicos. Pero desde ese llamativo máximo, los diferenciales han bajado significativamente.

Importante caída del diferencial BTP/Bund

Fuentes: Bloomberg Finance LP, DWS Investment GmbH a 20/2/24

En noviembre, Moody's confirmó la solvencia de Italia y elevó su perspectiva a estable, aludiendo a la estabilización de las perspectivas económicas, la buena salud del sector bancario y la mejora de la dinámica de la deuda pública. Es probable que la bajísima tasa de inflación de Italia, que en diciembre cayó a su nivel más bajo desde febrero de 2021 (sólo un 0,6% interanual), también haya favorecido la convergencia de los rendimientos. La tasa de inflación de Alemania, del 2,9%, es casi cinco veces superior.

Por supuesto, los BTP no han escapado a la actual tendencia mundial de aumento de los rendimientos de la deuda pública, ya que el Banco Central Europeo (BCE) y la Reserva Federal de Estados Unidos (Fed) hacen frente a una inflación persistentemente obstinada con tipos de interés más altos, en medio de un crecimiento del producto interior bruto (PIB) bastante resistente. Desde principios de año, la rentabilidad de los BTP ha subido ligeramente, del 3,70% al 3,86% actual. Pero Italia sigue superando a Alemania.

Y la búsqueda de rentabilidad parece que seguirá apoyando a la deuda pública italiana. Las expectativas de que el BCE recorte los tipos de interés este año también deberían mantener alta la demanda de BTP. Sin embargo, existe el riesgo de que el elevado ratio deuda/PIB de Italia, estimado en un 144% en 2023, provoque incertidumbre entre los inversores en el futuro. Sin embargo, dada la prima de rentabilidad que sigue existiendo sobre los bunds alemanes, nos siguen gustando los BTP.